พรีวิวผลประกอบการ Amazon: เมื่ออุปสงค์ AWS เกิดขึ้นจริง ตลาดกำลังประเมินผลตอบแทนจากรายจ่ายฝ่ายทุนด้าน AI ต่ำเกินไปหรือไม่?

พอดแคสต์ AI

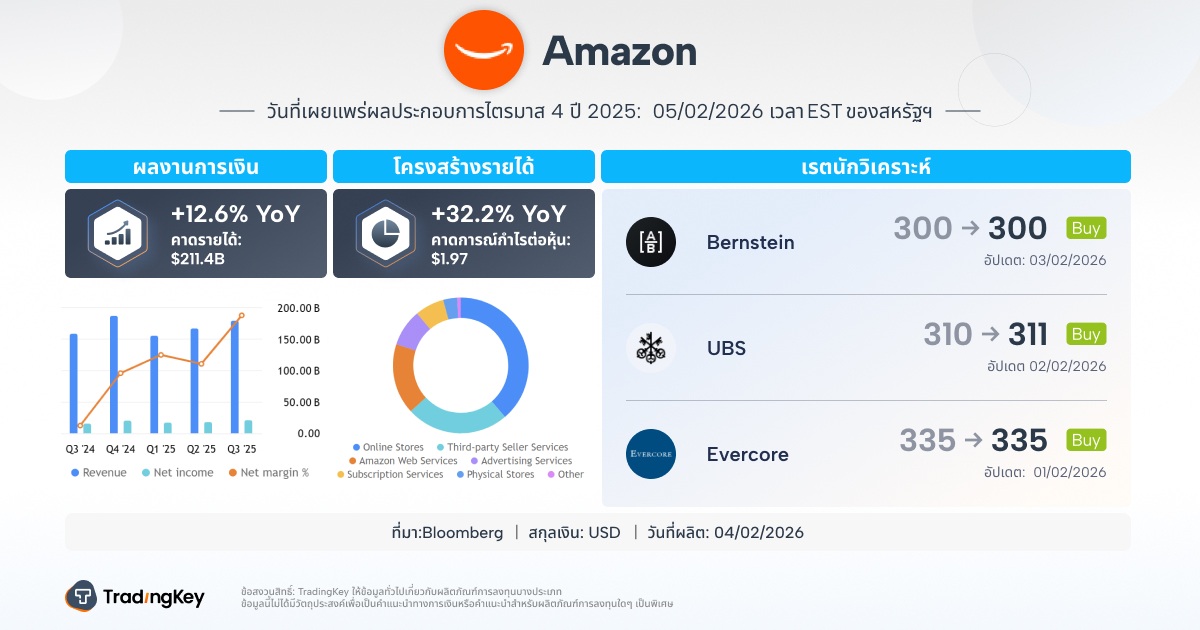

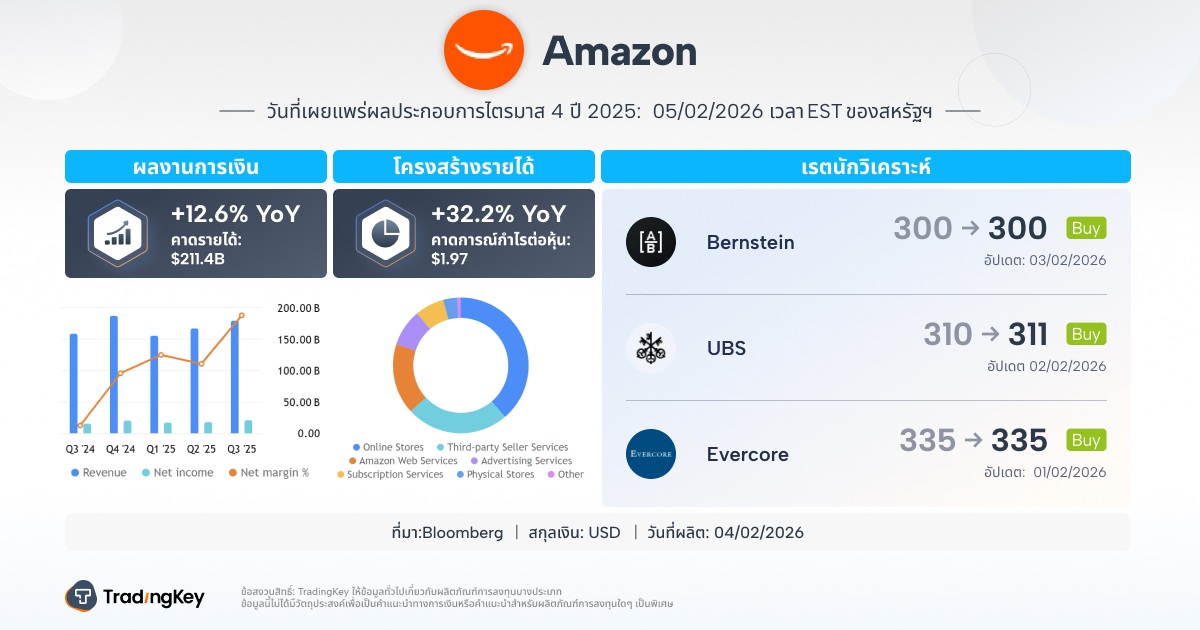

Amazon รายงานผลประกอบการไตรมาส 4 ปี 2025 คาดการณ์รายได้ 2.1144 แสนล้านดอลลาร์ เพิ่มขึ้น 12% YoY โดย AWS ยังคงเป็นปัจจัยสำคัญจากอุปสงค์สูงกว่าอุปทานที่เกิดจาก Generative AI และการย้ายระบบคลาวด์ หากการขยายความจุสำเร็จ อาจส่งผลให้การเติบโตสูงกว่าคาด การลงทุนด้าน AI ที่สูงอาจกดดันกระแสเงินสดอิสระระยะสั้น แต่เป็นสิ่งจำเป็นสำหรับการแข่งขัน โดยคาดว่ารายจ่ายด้านทุนปี 2026 จะสูงกว่า 1.5 แสนล้านดอลลาร์ การควบคุมต้นทุนและการปรับปรุงอัตรากำไรสะท้อนผ่านกำไรจากการดำเนินงานที่เพิ่มขึ้น นักลงทุนควรมองศักยภาพการเติบโตระยะยาวของ AI และการประเมินมูลค่าที่น่าสนใจ แม้จะมีความเสี่ยงด้านจังหวะผลตอบแทนและการใช้จ่ายขององค์กร

TradingKey - Amazon (AMZN)จะรายงานผลประกอบการหลังตลาดปิดในวันที่ 5 กุมภาพันธ์ ตามเวลาฝั่งตะวันออก หลังจากที่ผลการดำเนินงานฟื้นตัวติดต่อกันหลายไตรมาส ตลาดกำลังเริ่มกลับมาพิจารณาคำถามสำคัญที่ว่า เมื่อความต้องการ AWS เร่งตัวขึ้นอีกครั้งและรายจ่ายด้านทุนด้าน AI เข้าสู่ระยะที่เริ่มเห็นผลลัพธ์ Amazon กำลังยืนอยู่ที่จุดเริ่มต้นของวัฏจักรกำไรครั้งใหม่หรือไม่?

นักวิเคราะห์ในตลาดคาดการณ์ว่ารายได้ในไตรมาสที่ 4 ปีงบประมาณ 2025 ของบริษัทจะอยู่ที่ประมาณ 2.1144 แสนล้านดอลลาร์ ซึ่งใกล้เคียงกับระดับต่ำสุดของกรอบการคาดการณ์ของฝ่ายบริหารที่ 2.06 แสนล้านถึง 2.13 แสนล้านดอลลาร์ โดยคิดเป็นการเพิ่มขึ้นมากกว่า 12% เมื่อเทียบรายปี ความคาดหวังที่ค่อนข้างระมัดระวังนี้ทำให้มีพื้นที่สำหรับการทำกำไรที่สูงกว่าคาด

โครงสร้างอุปสงค์และอุปทานของ AWS ยังคงเป็นตัวแปรที่สำคัญที่สุดในรายงานผลประกอบการครั้งนี้

ในฐานะธุรกิจที่มีอัตรากำไรสูงสุดและเป็นฐานที่มั่นในการประเมินมูลค่าที่แข็งแกร่งที่สุดของ Amazon ปัจจุบัน AWS กำลังเผชิญกับสถานการณ์ที่อุปสงค์สูงกว่าอุปทาน ความต้องการจาก Generative AI การฝึกอบรมโมเดล และการย้ายระบบคลาวด์ขององค์กรยังคงถูกปลดปล่อยออกมาอย่างต่อเนื่อง แต่ความเร็วในการขยายขุมพลังการประมวลผลและความจุของศูนย์ข้อมูลได้กลายเป็นคอขวดในระยะสั้น

ซึ่งหมายความว่าการเติบโตของ AWS ไม่ได้เกิดจากการขาดแคลนอุปสงค์ แต่เป็นการ "ชะลอตัวเชิงรับ" ที่เกิดจากข้อจำกัดด้านความจุ หากมีการเพิ่มความจุใหม่สำเร็จในช่วงไตรมาส 4 และสามารถเปลี่ยนคำสั่งซื้อที่ค้างอยู่ให้กลายเป็นรายได้ได้เร็วขึ้น การเติบโตของรายได้และการสร้างกำไรของ AWS อาจสูงกว่าที่ตลาดคาดการณ์ไว้ในปัจจุบัน

สิ่งที่เกี่ยวข้องโดยตรงคือวัฏจักรรายจ่ายด้านทุนอย่างที่ไม่เคยปรากฏมาก่อนที่ Amazon กำลังดำเนินการอยู่ ความเห็นของตลาดในเรื่องนี้มีความแตกต่างกันอย่างชัดเจน ในด้านหนึ่ง การลงทุนมหาศาลจะบั่นทอนกระแสเงินสดอิสระในระยะสั้น ซึ่งอาจถูกตีความว่าเป็นความกดดันทางการเงินได้ง่าย แต่อีกด้านหนึ่ง นี่คือราคาที่ต้องจ่ายสำหรับการเข้าแข่งขันในโครงสร้างพื้นฐาน AI

ตามการประมาณการของตลาด รายจ่ายด้านทุนของ Amazon สำหรับปีงบประมาณ 2026 อาจสูงเกิน 1.5 แสนล้านดอลลาร์ ซึ่งถือเป็นอันดับหนึ่งในกลุ่มยักษ์ใหญ่เทคโนโลยี "Magnificent Seven" โดยส่วนใหญ่จะมุ่งไปที่การขยายขุมพลังการประมวลผล เครือข่าย และศูนย์ข้อมูลของ AWS

การเปลี่ยนแปลงในด้านต้นทุนเป็นสิ่งที่น่าสังเกตเช่นกัน ในช่วงปีที่ผ่านมา Amazon ยังคงเดินหน้าปรับโครงสร้างองค์กรและบุคลากร โดยการบีบอัดต้นทุนที่ไม่ใช่ธุรกิจหลักผ่านการเลิกจ้าง การปรับรื้อกระบวนการ และการนำเครื่องมือ AI เข้ามาใช้มากขึ้น

ประสิทธิผลของกลยุทธ์นี้สะท้อนให้เห็นแล้วในข้อมูลทางการเงิน โดยกำไรจากการดำเนินงานพุ่งสูงขึ้นในช่วง 12 เดือนที่ผ่านมา บ่งชี้ว่าการประหยัดต่อขนาดกำลังกลับมาปรากฏอีกครั้ง หากรายงานไตรมาส 4 ยืนยันถึงความยั่งยืนของการควบคุมต้นทุน การปรับปรุงอัตรากำไรจะเป็นตัวขยายศักยภาพการเติบโตของ EPS ได้อย่างมากเมื่อรายได้กลับมามีความยืดหยุ่น

ความกังวลของตลาดในปัจจุบันเกี่ยวกับกระแสเงินสดอิสระส่วนใหญ่เกิดจากรายจ่ายด้านทุนในภาคส่วน AI อย่างไรก็ตาม เมื่อพิจารณาจากมุมมองเชิงวัฏจักร ความกังวลเหล่านี้อาจเป็นการคาดการณ์ที่ผิดพลาด ความผันผวนของกระแสเงินสดของ Amazon ในอดีตมีความสัมพันธ์อย่างสูงกับวัฏจักรการลงทุนของบริษัท

Nova Capital เชื่อว่าความกังวลของตลาดเกี่ยวกับการลดลงของกระแสเงินสดอิสระของ Amazon นั้นเป็นเรื่องที่เกินจริง เนื่องจากผลตอบแทนจากการลงทุนในอนาคตจะเกิดขึ้นผ่านการสร้างรายได้จากคำสั่งซื้อที่ค้างอยู่เมื่อความจุขยายตัวขึ้น และเมื่อตลาดตระหนักถึงสิ่งนี้ ราคาหุ้นจะได้รับการประเมินมูลค่าใหม่ในทิศทางขาขึ้น

เมื่อการก่อสร้างความจุเสร็จสิ้นและการเปลี่ยนคำสั่งซื้อเป็นรายได้เร่งตัวขึ้น กระแสเงินสดอิสระมักจะมีการฟื้นตัวอย่างมีนัยสำคัญ ดังนั้น การอธิบายของฝ่ายบริหารเกี่ยวกับแนวโน้มกระแสเงินสดและวัฏจักรผลตอบแทนจากการลงทุนในรายงานไตรมาส 4 จะส่งผลโดยตรงต่อทิศทางของความเชื่อมั่นของตลาด

การคาดการณ์ของฝ่ายบริหารสำหรับปีงบประมาณ 2026 อาจกระตุ้นให้เกิดการประเมินมูลค่าใหม่

หากบริษัทแสดงความเชื่อมั่นที่แข็งแกร่งขึ้นต่อการเติบโตของ AWS การทำกำไรจาก AI และการปรับปรุงอัตรากำไรในระหว่างการแถลงผลประกอบการ การประเมินมูลค่าล่วงหน้าที่ค่อนข้างต่ำในปัจจุบันก็น่าจะปรับตัวสูงขึ้น

จากความคาดหวังของตลาดว่า EPS จะอยู่ที่ประมาณ 10.8 ดอลลาร์สำหรับปีงบประมาณ 2027 การใช้ค่า P/E ที่ประมาณ 29 เท่า บ่งชี้ว่าราคาหุ้นที่เหมาะสมยังมีโอกาสปรับตัวขึ้นได้เกือบ 30% การผสมผสานระหว่าง "ความเป็นผู้นำด้านการเติบโตและการประเมินมูลค่าต่ำ" เช่นนี้หาได้ยากในบรรดาหุ้นเทคโนโลยีขนาดใหญ่

แน่นอนว่ายังคงมีความเสี่ยงอยู่ หากจังหวะของผลตอบแทนจากรายจ่ายด้านทุนช้ากว่าที่คาดไว้และกระแสเงินสดอิสระยังคงถูกกดดัน ราคาหุ้นอาจเผชิญกับความผันผวนในระยะสั้น ขณะเดียวกันความไม่แน่นอนของเศรษฐกิจมหภาคก็อาจส่งผลกระทบต่อจังหวะการใช้จ่ายด้านคลาวด์ขององค์กร อย่างไรก็ตาม เมื่อมองในระยะยาว ปัจจัยเหล่านี้มีแนวโน้มที่จะเป็นเพียงบ่อเกิดของความผันผวนมากกว่าที่จะเป็นสัญญาณของการกลับทิศทางของแนวโน้ม

รายงานไตรมาส 4 นี้ไม่ได้เป็นเพียงการประกาศผลการดำเนินงานเท่านั้น แต่เป็นโอกาสสำคัญที่ตลาดจะประเมินมูลค่ากลยุทธ์ AI ของ Amazon ใหม่

ความต้องการที่แท้จริงของ AWS ตรรกะของผลตอบแทนรายจ่ายด้านทุนในระยะยาว และความชัดเจนของเส้นทางการเติบโตในปี 2026 จะเป็นตัวกำหนดทิศทางต่อไปของราคาหุ้นร่วมกัน

สำหรับนักลงทุน แม้จะสังเกตเห็นความผันผวนในระยะสั้น แต่สิ่งสำคัญคือต้องให้ความสำคัญกับความมุ่งมั่นของ Amazon ในการลงทุนด้าน AI และดูว่าผลตอบแทนในอนาคตจะสามารถเกิดขึ้นได้จริงหรือไม่

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ