폭발적인 실적, 싸늘한 주가: 엔비디아의 AI 신화는 깨질 것인가?

TradingKey - 엔비디아( NVDA)는 최근 회계연도 1분기 매출 가이던스를 780억 달러로 발표했다. 이는 월가 평균 예상치인 728억 달러를 크게 상회하는 수준이지만, 이러한 뛰어난 실적에도 불구하고 주가의 지속적인 상승을 이끌어내지는 못했다.

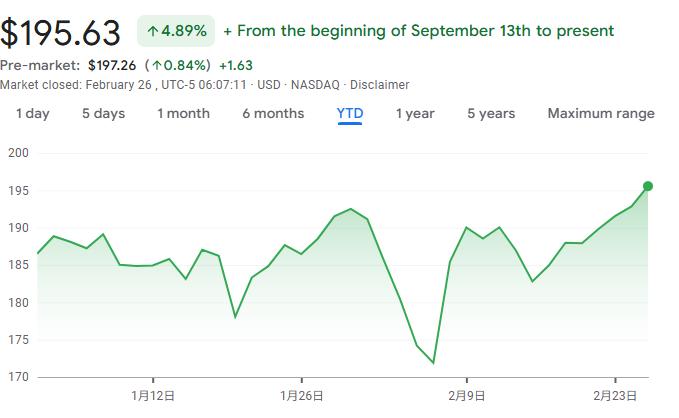

수요일 시간 외 거래에서 이 회사의 주가는 최대 4%까지 급등했으나, 곧바로 하락하며 상승분을 반납했다. 올해 들어 현재까지 이 주식은 약 5% 소폭 상승하는 데 그쳤다.

AI 칩 판매의 폭발적 성장으로 세계 시가총액 상위권에 진입한 엔비디아는 14분기 연속으로 매출 예상치를 상회해 왔으나, 투자자들의 기대치 또한 지속적으로 높아지고 있다. 780억 달러의 매출 가이던스는 애널리스트들의 컨센서스 예상치를 상회했음에도 일부 기관이 제시한 800억 달러에 육박하는 공격적인 전망치에는 미치지 못하며 이번 '깜짝 실적'의 효과를 크게 반감시켰다.

단순히 실적 목표를 달성하거나 소폭 상회하는 것만으로는 더 이상 주가의 추가 프리미엄을 자극하기에 충분하지 않으며, 현재 시장은 AI 산업의 번영이 장기적으로 지속될 수 있는지에 더 주목하고 있다.

현재 투자자들의 우려는 주로 AI 수요의 지속 가능성과 업계 내 공급측 압박이라는 두 가지 영역에 집중되어 있다.

비저블 알파(Visible Alpha)의 리서치 책임자인 멜리사 오토는 시장의 핵심 우려 사항이 엔비디아의 주요 고객사인 마이크로소프트( MSFT ), 구글( GOOGL ), 아마존( AMZN ), 메타( META ) 및 기타 거대 기술 기업들, 그리고 오픈AI와 앤스로픽 같은 AI 스타트업들이 수천억 달러에 달하는 AI 인프라 지출 비용을 계속해서 감당할 수 있는지 여부라고 지적했다.

올해 앞서 언급한 4대 기술 거물들은 총 6,600억 달러의 자본 지출을 계획하고 있으며, 그 중 대부분이 AI 데이터 센터에 할당될 예정이다. 그러나 이들은 자금 조달 비용 상승과 급격한 현금 소진 등의 과제에 직면해 있다.

한편, AI 스타트업들 또한 거대 모델 훈련에 필요한 높은 컴퓨팅 비용을 감당하기 위해 지속적인 자금 조달이 필요한 상황이다. 이처럼 소수의 주요 고객에 대한 의존도가 높은 점은 엔비디아의 향후 성장 안정성에 대해 투자자들이 우려하게 만드는 요인이 되고 있다.

AI 지출의 지속 가능성에 대한 시장의 의구심에 대해 젠슨 황 엔비디아 CEO는 "AI 시대에 컴퓨팅 능력은 곧 매출과 같다"고 언급하며, 컴퓨팅 능력에 대한 투자가 기업의 매출 성장으로 이어질 것이라고 확신했다. 또한 그는 프런티어 AI 모델이 반복적으로 발전함에 따라 기업들의 AI 도입이 가속화될 것이라고 전망했다.

아울러 황 CEO는 AI가 소프트웨어 도구를 대체할 것이라는 시장의 우려에 대해서도 언급하며, AI 비서가 케이던스, 시놉시스, 서비스나우, SAP와 같은 소프트웨어를 대체하는 것이 아니라, 해당 도구 사용자들을 위한 지능형 비서가 되어 기업의 생산성 향상을 도울 것이라고 밝혔다.

시장의 의구심이 가시지 않았음에도 불구하고, 두 기관은 여전히 엔비디아의 목표 주가를 상향 조정했다. 모건스탠리는 목표가를 250달러에서 260달러로 올렸으며, 캐나다 왕립은행(RBC)은 240달러에서 250달러로 상향했다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.