지분 확대가 나이키의 침체를 반전시킬 수 없나? 애플 CEO 쿡과 나이키 CEO 힐의 2026년 평가손실이 25%를 초과했다.

AI 팟캐스트

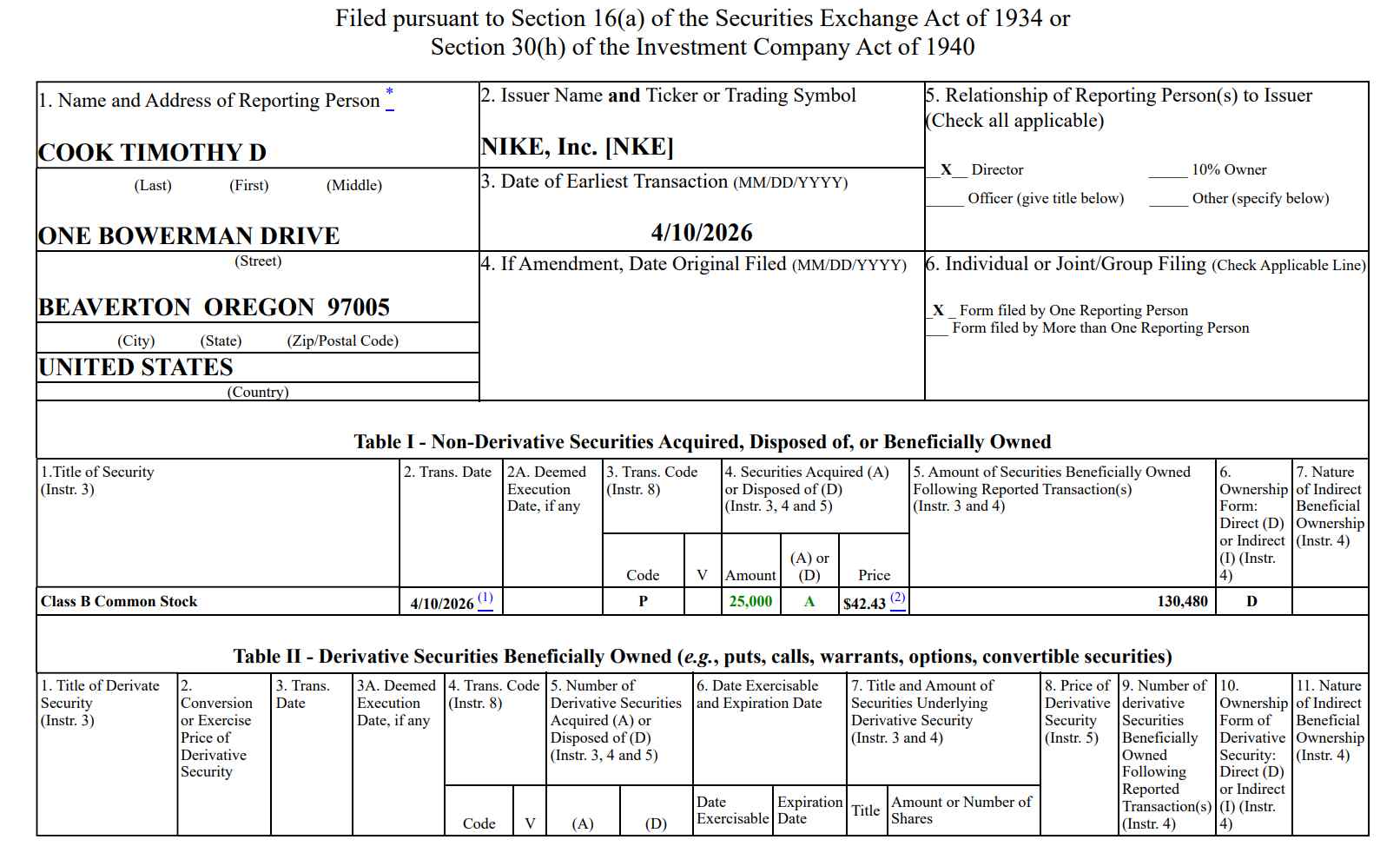

팀 쿡 애플 CEO는 4월 10일 나이키 주식 2만 5,000주를 약 106만 달러에 매수했으며, 나이키 CEO 엘리엇 힐 역시 4월 13일 약 100만 달러 상당의 나이키 주식을 추가 매수했다. 이는 나이키 주가가 58~60달러였던 지난 12월에 이어 두 번째 동반 지분 확대다.

그러나 나이키 주가는 올해 들어 28% 이상 하락했으며, 2021년 고점 대비 70% 이상 하락한 상태다. 2026 회계연도 3분기 순이익은 전년 동기 대비 35% 감소했으며, 경영진은 4분기 중화권 매출이 약 20% 감소할 것으로 예상했다. UBS는 나이키의 회복 경로에 라이프스타일 부문 위축, 신흥 브랜드의 브랜드 프리미엄 잠식, EBIT 마진 회복 동력 불확실성 등 세 가지 결정적 과제를 제시했다.

투자자들은 여전히 신중할 필요가 있다. 관세, 지정학적 리스크, 재고 적체 등이 상황을 낙관적이지 않게 만들고 있으며, 중화권 매출 불확실성이 전체 매출과 이익에 부담을 줄 전망이다. 시장 컨센서스는 하락세가 바닥을 치지 않았다는 것이며, 나이키는 여전히 증명해야 할 것이 많다는 분석이 나온다. 쿡의 지분 매수는 내부자도 정확한 바닥을 잡기 어렵다는 점을 시사하며, 회사의 어려운 시기에 동참하겠다는 의지로 해석될 수 있다.

TradingKey - 현지시간 4월 10일, 팀 쿡 애플 CEO는 나이키 주식 2만 5,000주를 주당 가중평균가격 약 42.43달러, 총 약 106만 달러에 매수했다. 이번 거래 이후 쿡 CEO는 나이키 주식 13만 480주를 직접 보유하게 됐다.

[ 팀 쿡 애플 CEO 및 엘리엇 힐 나이키 CEO 나이키 주식 지분 동시 확대; 출처: 나이키 공식 홈페이지 ]

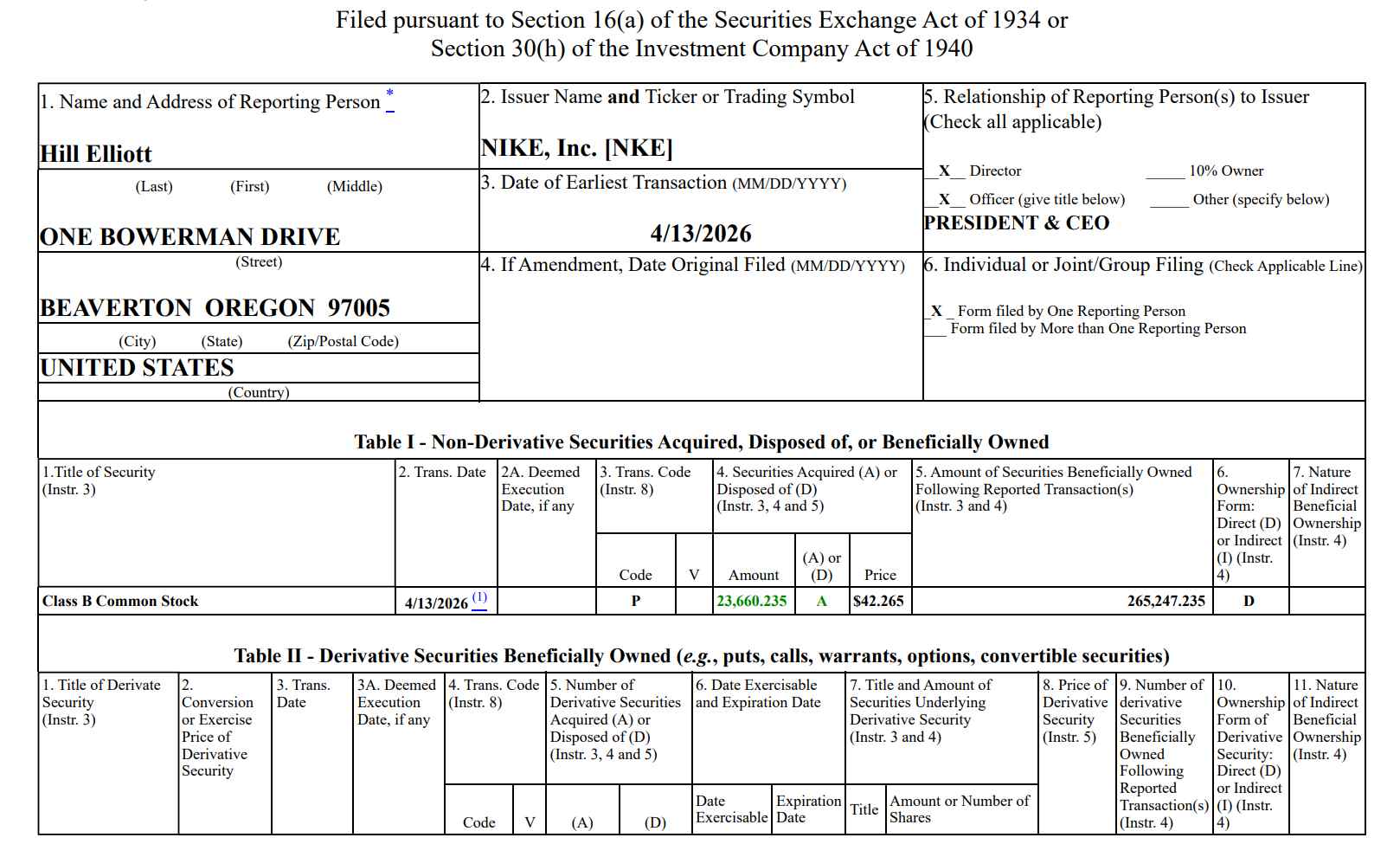

한편, 엘리엇 힐 나이키 CEO는 4월 13일 주당 약 42.27달러에 약 2만 3,660주를 매수하며 약 100만 달러를 지출했다. 두 사람은 나이키 주가가 58~60달러 범위에 있던 지난 12월에도 동시에 지분을 확대한 바 있다. 이 소식에 나이키 주가는 수요일 2.8% 급등했으며, 목요일 개장 전 거래에서 0.9% 가까이 상승했다.

하지만 이는 최근 이들의 두 번째 행보로, 지난번 지분 확대 이후 현재 25%의 평가손실을 입은 상태다.

나이키 주가 급락의 원인은 무엇인가?

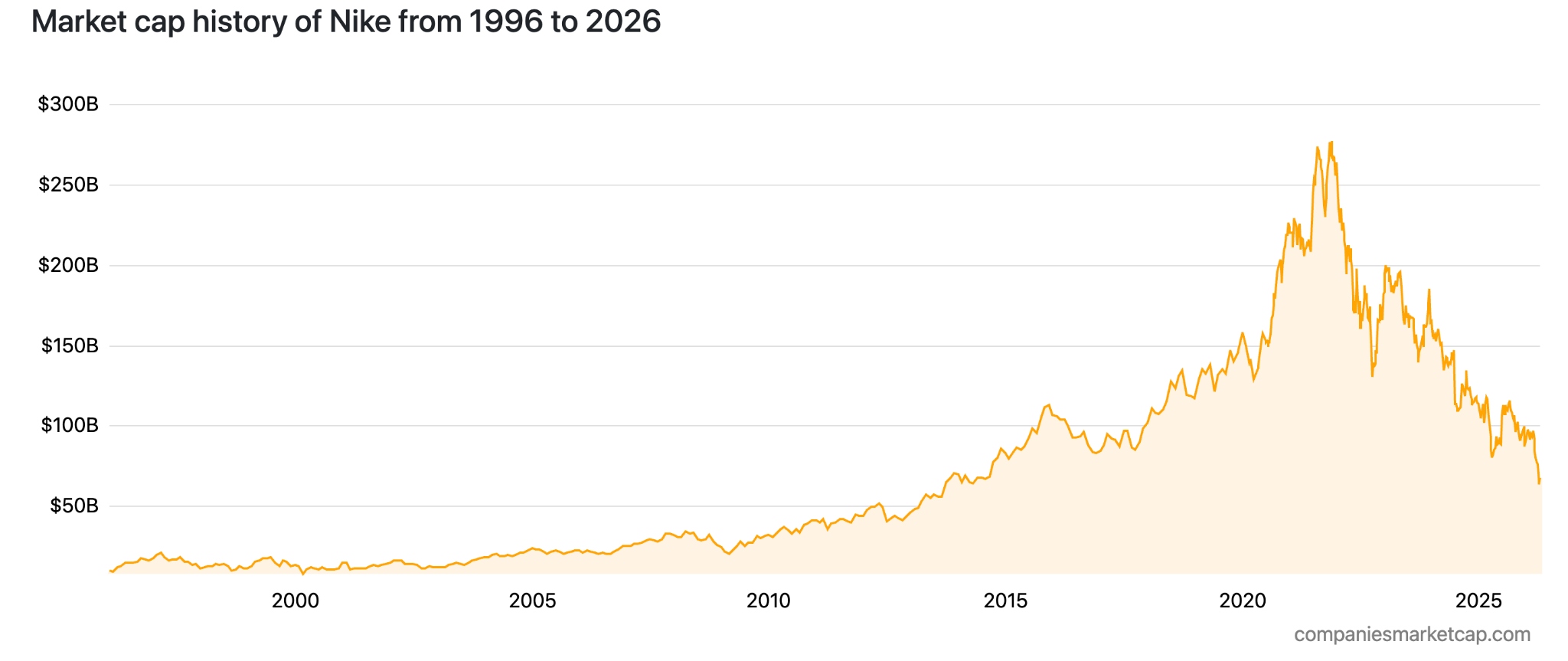

올해 들어 나이키 주가는 28% 이상 하락했으며, 2021년 고점 대비 70% 넘게 떨어져 시가총액은 635억 달러 규모로 축소됐다.

[나이키 과거 주가 추이, 출처: Companiesmarketcap]

나이키가 4월 1일 발표한 2026 회계연도 3분기 실적에 따르면, 글로벌 매출은 약 113억 달러로 보합세를 보였으나 순이익은 전년 동기 대비 35% 급감한 5억 2,000만 달러를 기록했다. 매출총이익률은 40.2%로 위축됐고 영업이익률은 5.6%로 하락했다. 경영진은 4분기 중화권 매출이 전년 대비 약 20% 감소할 것으로 예상된다는 분명한 경고를 내놓았다.

~에 따르면 Wallstreetcn의 이전 보도, UBS는 최신 보고서에서 나이키의 회복 경로에 놓인 세 가지 '결정적 과제'를 제시했다. 라이프스타일 부문이 사업의 50% 이상을 차지하지만 위축에 직면해 있고, 온(On)과 호카(Hoka) 같은 신흥 브랜드에 의해 브랜드 프리미엄 역량이 잠식되고 있으며, EBIT 마진을 다시 10%로 되돌릴 동력이 무엇인지 불분명하다는 점이다.

나이키 CEO 엘리엇 힐은 회복이 "직선적으로 이루어지지는 않을 것"이라고 밝혔다.

투자자들이 쿡의 행보를 따라 나이키를 매수할 때인가?

투자자들은 나이키의 주가 하락에 대해 여전히 신중을 기할 필요가 있다. 관세의 영향이 지속될 것이며, 지정학적 리스크로 인한 재고 적체까지 더해져 나이키의 상황은 낙관적이지 않다.

현재 관점에서 볼 때 지분 확대가 투자자 신뢰를 높일 수는 있지만, 중화권 내 나이키의 전략이 여전히 성과를 내지 못하는 단계임을 고려하면 해당 지역의 매출 불확실성이 전체 매출과 이익에 부담을 주고 있다. 단기적으로 나이키가 이전의 성장률을 회복하는 모습을 보기는 여전히 어려울 전망이다.

나이키가 중화권에서의 전환을 추진하기 위해 적극적으로 노력하고 있음에도 불구하고, 새로운 전략의 실행은 여전히 도전에 직면해 있다. 엘리엇 힐 나이키 CEO는 실적 발표 어닝 콜에서 사업 턴어라운드가 예상보다 오래 걸리고 있음을 인정했다.

UBS 애널리스트 제이 솔은 최신 보고서에서 "시장 컨센서스는 하락세가 아직 바닥을 치지 않았다는 것이며, 우리도 이에 동의한다. 우리는 나이키가 여전히 증명해야 할 것이 많다고 믿으며, 투자 심리와 수익 기대치는 현실에 의해 계속해서 수정될 수 있다"고 밝혔다.

이전의 당사 "나이키 주가 급락 이면에서 투자자들이 주목해야 할 점은?" 기사에서 당사는 수요 구조와 지역별 회복 역량, 공급망 및 비용 구조의 재편, 그리고 디지털 전환의 실질적인 수익 등 나이키와 관련해 주목해야 할 몇 가지 핵심 변수를 투자자들에게 안내한 바 있다.

쿡의 '25% 미실현 손실'은 내부자조차 정확하게 바닥 시점을 잡을 수 없다는 점을 시장에 상기시키는 역할도 한다. 이는 그가 나이키의 가장 어려운 시기에 회사와 뜻을 함께하겠다는 의지를 표명한 것에 더 가깝다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.