어도비 실적 예상 상회, 그럼에도 주가는 왜 하락했나?

AI 팟캐스트

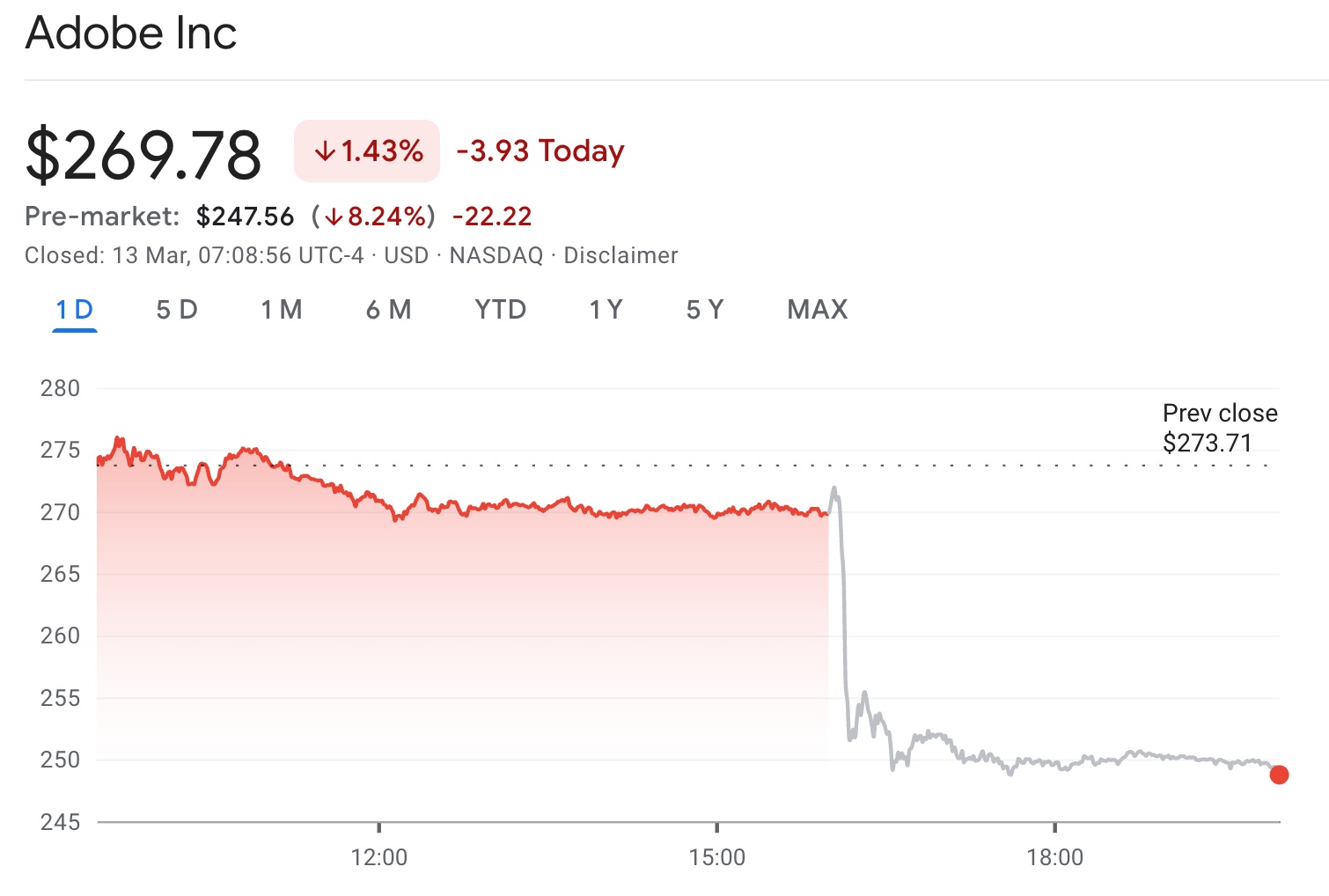

어도비(ADBE.US) 주가는 3월 13일 장전 거래에서 8% 가까이 하락했다. 월가 예상치를 상회하는 분기 실적을 발표했음에도 불구하고, 투자자들은 어도비의 향후 성장 전망에 복합적인 우려를 나타냈다.

견조한 실적에도 불구하고 주가가 하락한 주요 원인은 연간 반복 매출(ARR) 성장률 둔화와 생성형 AI 경쟁 심화로 분석된다. ARR 성장률은 11.5%에서 10.9%로 하락했으며, 피그마, 캔바 등 AI 네이티브 경쟁 플랫폼의 부상이 전통적인 디자인 소프트웨어 시장에 새로운 압력을 가하고 있다. 어도비의 AI 도구 파이어플라이가 실제 새로운 수익 성장 동력으로 전환될 수 있을지, 그리고 CEO 교체와 더불어 AI 시대에 업계 리더십을 지속할 수 있을지가 장기적인 투자자들의 핵심 관심사다.

TradingKey - 미국 동부 시간 기준 3월 13일 미 증시 개장 전, 어도비(ADBE.US) 주가가 장전 거래에서 8% 가까이 하락했다. 어도비가 직전 거래일 마감 후 최신 분기 실적을 발표한 이후, 시간 외 거래에서 주가가 큰 폭으로 하락한 데 따른 것이다.

월가 예상치를 상회하는 분기 성적표를 내놓았음에도 불구하고 '실적 호조 속 주가 하락' 현상이 나타난 것은 어도비의 향후 성장 전망에 대한 투자자들의 복합적인 우려가 반영된 결과로 풀이된다.

견조한 실적 성과에도 불구하고 시장 반응은 냉담

재무 데이터 측면에서 어도비의 최신 분기 실적은 나쁘지 않았다. 2026 회계연도 1분기 매출은 전년 동기 대비 약 12% 증가한 약 64억 달러를 기록하며 시장 예상치를 상회했으며, 조정 주당순이익(EPS) 또한 약 6.06달러로 애널리스트들의 기존 예상치인 5.87달러를 웃돌았다.

사업 구조 면에서도 어도비의 핵심 사업은 꾸준한 성장을 유지하고 있다. 그중 도큐먼트 클라우드 매출은 전년 동기 대비 약 16% 증가하며 기업용 문서 관리 및 디지털 오피스 솔루션 수요가 여전히 강력함을 시사했다. 동시에 이 회사의 AI 관련 제품 구독 매출 또한 가파른 성장세를 보였으며, 'AI 우선(AI-first)' 연간 반복 매출(ARR)이 유의미한 증가를 기록했다.

실적 발표 이후에도 어도비 주가가 뚜렷한 조정을 겪고 있다는 사실은 투자자들의 관심이 '현재의 실적'에서 '미래의 성장'으로 옮겨갔음을 시사한다.

투자자들이 예의주시하는 지표인 연간 반복 매출(ARR)은 약 260억 달러에 도달했으나, 성장률은 이전의 11.5%에서 10.9%로 둔화되었다.

SaaS 소프트웨어 기업에 있어 ARR 성장률은 흔히 향후 수익 지속 가능성을 가늠하는 핵심 지표로 간주된다. 이 지표가 둔화 조짐을 보일 때 시장은 기업의 성장 주기가 정점에 도달한 것이 아닌지 우려하곤 한다.

특히 AI 기술이 급격히 발전하는 환경 속에서 투자자들은 소프트웨어 기업이 AI를 활용해 새로운 성장 곡선을 달성할 수 있을지에 더 주목하고 있다. 만약 ARR 성장이 다시 가속화되지 못한다면 어도비의 밸류에이션 프리미엄은 추가적인 도전에 직면할 수 있다.

어도비 주가를 압박하는 또 다른 주요 요인은 생성형 AI가 불러온 업계 내 경쟁이다. 최근 몇 년간 디자인 플랫폼 피그마(Figma)와 온라인 디자인 도구 캔바(Canva) 등 일련의 AI 네이티브 크리에이티브 도구들이 빠르게 부상하며 전통적인 디자인 소프트웨어 시장에 새로운 경쟁 압력을 가하고 있다.

이러한 신규 플랫폼들은 대개 가벼운 제품 구조를 채택하고 AI를 활용해 디자인 콘텐츠를 자동 생성함으로써 사용자의 진입 장벽을 낮추고 있다. 이로 인해 일부 중소기업과 개인 크리에이터들이 전통적인 디자인 소프트웨어의 대안을 시도하기 시작했다.

어도비의 경우 AI 도구인 파이어플라이(Firefly)를 출시하고 이를 크리에이티브 클라우드 생태계에 통합했으나, 시장은 여전히 'AI 제품이 실제 새로운 수익 성장 동력으로 전환될 수 있는가'라는 핵심 질문에 집중하고 있다. 현재 AI 기능은 독립적인 수익원이라기보다 제품의 부가 가치로 인식되는 경향이 있다. 향후 AI 기술이 크리에이티브 소프트웨어의 전문적 장벽을 낮춘다면 어도비가 오랫동안 구축해 온 경제적 해자가 일정 부분 도전에 직면할 수도 있다.

업계 내 경쟁 외에도 경영진 교체 소식 역시 투자자들에게 새로운 불확실성을 가져왔다. 어도비는 현 최고경영자(CEO) 샨타누 나라옌이 후임자가 결정된 후 물러날 것이라고 발표했으며, 이 소식 또한 시장 심리에 영향을 미쳤다.

소프트웨어 산업 전반의 밸류에이션 재평가 진행 중

보다 거시적인 관점에서 볼 때 어도비의 주가 하락은 소프트웨어 산업 전반의 밸류에이션 조정과도 연관이 있다. 최근 생성형 AI의 등장은 소프트웨어 분야의 경쟁 구도를 변화시켰으며, 이에 따라 일부 투자자들이 전통적인 SaaS 기업들의 장기적인 해자를 재평가하기 시작했다.

지난 몇 년간 소프트웨어 기업들은 일반적으로 구독 모델이 제공하는 안정적인 현금 흐름에 의존해 높은 밸류에이션을 인정받아 왔다. 하지만 AI 도구가 소프트웨어 개발 및 디자인 장벽을 낮추면서 소프트웨어 산업의 진입 장벽이 낮아질 수 있다는 시장 견해가 제기되고 있다. 이러한 상황에서는 어도비가 꾸준한 성장을 유지하더라도 투자자들이 현재의 가치를 지지하기 위해 더 높은 성장률을 요구할 수 있다.

단기적으로 어도비는 포토샵, 일러스트레이터, 프리미어 프로 등 핵심 크리에이티브 소프트웨어를 포함한 강력한 제품 생태계를 보유하고 있으며, 전문 디자인 분야에서 견고한 지위를 유지하고 있다.

그러나 장기적으로 투자자들은 두 가지 핵심 변수에 더 주목할 것이다. 첫째는 이 회사 AI 제품의 상업화 역량이며, 둘째는 새로운 경영진이 AI 시대에도 어도비의 업계 리더십을 지속적으로 유지할 수 있을지 여부다. AI 기술이 급변하는 배경 속에서 어도비의 향후 발전 경로는 기업 자체의 가치 평가를 결정할 뿐만 아니라 소프트웨어 산업 전체의 변모를 가늠하는 중요한 지표가 될 수도 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.