앤스로픽: 엔비디아 CUDA의 심장을 찌르는 날카로운 칼날

AI 팟캐스트

2026년 상반기 AI 산업은 '인프라 구축'에서 '산업화된 수확' 단계로 전환 중이다. 빅테크의 막대한 자본 지출은 Nasdaq 밸류에이션에 압력을 가하지만, AI 산업의 본질은 변화하고 있다. 이제 컴퓨팅 파워 축적보다 모델 제공업체의 하위 계층 최적화를 통한 수익 환수가 핵심이다. Anthropic은 '리스크 관리' DNA를 바탕으로 상업적 확실성을 확보하며, '헌법적 AI'는 무관용 산업에서 높은 충성도를 이끌어낸다. OpenAI는 규모로 승부하지만, Anthropic은 성숙한 산업용 소프트웨어처럼 기업 워크플로우에 깊숙이 통합되어 '컴플라이언스 프리미엄'을 창출한다. 자체 칩 개발로 클라우드 거대 기업들은 엔비디아 의존도를 줄이며 수익 환수율을 높이고 있다. 이는 '인프라 논리'에서 '운용 논리'로의 자산 배분 이동을 시사하며, 수익 환수의 확실성이 미래 투자 논리의 중심이 될 전망이다.

2026년 상반기, 글로벌 자본 시장은 심오한 패러다임 전환을 겪고 있다. 2023~2025년의 비이성적 과열 이후 빅테크의 막대한 자본 지출(CapEx)로 인해 Nasdaq이 밸류에이션 조정 압력에 직면해 있지만, 단기적인 시장 불안을 넘어 살펴보면 AI 산업이 '인프라 구축 단계'에서 '산업화된 수확 단계'로 공식적으로 진입했음을 알 수 있다.이러한 변화의 핵심 논리는 더 이상 컴퓨팅 파워의 맹목적인 축적이 아니다. 대신 Anthropic으로 대표되는 수직형 모델 제공업체들이 클라우드 거대 기업들과 협력하여 하위 계층 아키텍처 최적화를 통해 '엔비디아 세금'의 재무적 결산과 수익 환수를 달성하고 있다.

확실성 프리미엄: Anthropic의 B2B 해자와 안전 자산 논리

AI 투자 주기의 하반기에서 모델에 대한 시장의 평가 기준은 순수한 매개변수 규모에서 상업적 확실성으로 이동했다. OpenAI의 선점 우위에도 불구하고 Anthropic이 부상한 것은 본질적으로 창업팀 고유의'리스크 관리'DNA에서 비롯된다. 프린스턴 대학교 생물물리학 박사이자 OpenAI의 전 연구 부사장인 공동 창립자 다리오 아모데이(Dario Amodei)는 '스케일링 법칙(Scaling Laws)'의 핵심 설계자로, 모델 훈련 시 컴퓨팅 파워의 한계 효용을 관리하는 데 있어 업계 최고의 정밀함을 갖추고 있다. 단순히 AGI의 비전을 추구하기보다 다리오는 컴퓨팅 배당 기간 동안 비용과 지능 사이의 최적의 균형을 찾는 것을 선호하며, 이는 2026년 Anthropic의 독보적으로 높은 추론 효율성을 위한 기술적 토대를 마련했다.

오빠와 달리 공동 창립자인 다니엘라 아모데이(Daniela Amodei)는 결제 거대 기업 스트라이프(Stripe)에서의 리스크 관리 경험을 통해 Anthropic에 금융급 컴플라이언스 DNA를 주입했다. 2026년의 복잡한 규제 환경에서 포춘 500대 기업은 AI 비서에게 '박학다식함'이 아닌 '채무불이행 가능성 부재(non-defaultability)'를 요구한다. Anthropic의 핵심 기술인 '헌법적 AI(Constitutional AI)'는 내장된 가치 프레임워크를 통해 모델 행동의 자제력을 구현한다. 이러한 논리 계층의 안전 메커니즘은 은행, 제약, 반도체 설계 등 무관용 산업에서 Anthropic에 대한 높은 브랜드 충성도를 확보하게 했다. 2026년 초까지 엔터프라이즈급 달러 기반 순 유지율(DBNRR)은 지속적으로 150% 이상을 유지했다. 이러한 높은 확실성의 연간 반복 매출(ARR) 성장은 빅테크의 시각에서 Anthropic을 가장 비싼 '안전 자산'으로 만들었다.

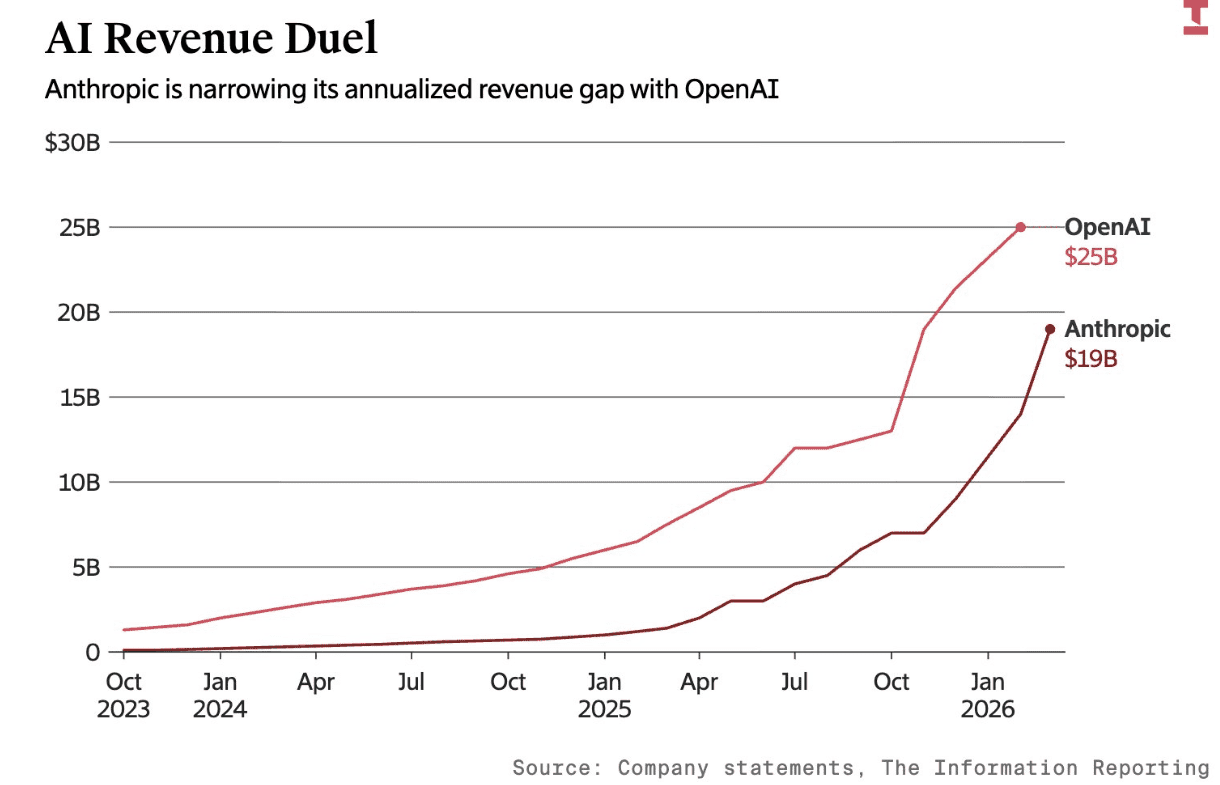

매출 품질 분석: OpenAI의 규모 효과 vs Anthropic의 산업 수직성

2026년 재무 데이터에 따르면 상위 AI 모델 제공업체들은 강력한 현금 흐름 창출 능력을 갖추게 되었다. 골드만삭스와 모건스탠리의 공동 연구에 따르면 OpenAI의 2026년 예상 ARR은 250억 달러를 넘어섰다. 500억 달러 규모의 펀딩 라운드 이후 OpenAI는 아마존의 AWS와 마이크로소프트의 Azure를 통한 이중 유통 전략으로 일반 소비자부터 산업 개발자까지 성공적으로 아울렀다. 그러나 매출 규모 이면에는 여전히 막대한 R&D 및 컴퓨팅 비용이 존재하며, 밸류에이션 논리에는 여전히 '트래픽 독점'의 성격이 짙게 남아 있다.

반면 Anthropic의 비즈니스 모델은 성숙한 산업용 소프트웨어와 더 가깝다. 고객 기반은 무작위적인 인터넷 사용자가 아니라 생산 라인 자동화에 깊이 뿌리 내린 전문 조직들이다. 2026년 제약 회사들은 클로드(Claude)의 논리적 추론을 활용해 임상 시험 분석 주기를 30% 이상 단축했으며, 반도체 설계자들은 '컴퓨터 사용(Computer Use)' 기능을 통해 EDA 툴을 자동화했다. 이러한 고객들에게 클로드는 채팅창이 아니라 생산 워크플로우에 내장된 정밀 플러그인이다. 이러한 깊은 비즈니스 통합은 토큰당 표면 가격이 다소 높더라도, 그 결과로 나타나는 컴플라이언스 비용 절감과 R&D 효율성 증대가 기업들이 장기적으로 기꺼이 지불하고자 하는 '컴플라이언스 프리미엄'을 구성함을 의미한다. 한편 메타(Meta)의 라마(Llama) 시리즈가 오픈 소스 분야에서 계속 압박을 가하고 있지만, B2B 부문에서의 법적 보증 및 서비스 수준 협약(SLA) 보장의 부재는 오픈 소스 모델이 여전히 Anthropic의 상업적 해자를 흔들 수 없음을 뜻한다.

전력망 재편: 자체 칩과 '탈 엔비디아'의 재무적 루프

빅테크 CapEx에 대한 현재의 시장 공포는 '건물주, 세입자, 관리비'라는 폐쇄 루프 논리를 크게 간과하고 있다. 2023년과 2024년에 클라우드 거물(건물주)들은 데이터 센터 구축을 위해 거의 전적으로 엔비디아 GPU에 의존했으며, 이로 인해 높은 하드웨어 조달 비용이 매출 총이익을 갉아먹었다. 그러나 2026년에 이르러 이 상황은 근본적으로 반전되었다. 아마존의 트레이니움(Trainium) 2/3와 구글의 TPU v6/v7은 Anthropic과 같은 최상위 모델(세입자)과의 긴밀한 최적화를 통해 실험적 제품에서 산업용 인프라로의 전환을 완료했다.

재무적 루프의 핵심은 '수익 환수율'에 있다. 엔비디아의 블랙웰(Blackwell) B200 칩이 여전히 처리량 면에서 앞서고 있지만, 100만 토큰당 추론 비용은 0.10~0.20달러 수준이며 클라우드 거물들에게 이 지출은 순수한 '수익 유출'을 의미한다. 반면 구글의 자체 TPU는 Anthropic과의 네이티브 최적화를 통해 추론 비용을 0.04~0.06달러로 낮췄으며 수익 환수율은 65%에 달한다. 이러한 비용 기반의 비대칭적 경쟁은 클라우드 거물들이 Anthropic을 지원함으로써 엔비디아의 CUDA 생태계로부터 성공적으로 분리되었음을 의미한다. 모건스탠리 추정치에 따르면, 추론 워크로드의 30% 이상이 자체 칩으로 이동함에 따라 주요 클라우드 서비스 제공업체의 영업 이익률은 2027년까지 3%~5% 증가할 것으로 예상된다. 기술적 주권 회복에 따른 이러한 매출 총이익 확대는 CapEx가 장기 수익성으로 전환되고 있다는 직접적인 증거다.

엔비디아 밸류에이션의 황혼: 절대 독점에서 레드오션 경쟁으로

'추론의 원년'인 2026년, 엔비디아는 전례 없는 전략적 압박에 직면해 있다. AI 발전 초기에는 훈련용 컴퓨팅 자원의 희소성이 엔비디아의 패권을 확립했으나, 추론 단계에서는 가성비, 전력 소비, 네이티브 클라우드 통합이 핵심 경쟁 요소가 되었다. Anthropic이 최상위 논리 모델이 비-엔비디아 칩에서도 동일하게 잘 작동할 수 있음을 입증함에 따라 엔비디아의 CUDA 방어선은 균열이 생기기 시작했다.

밸류에이션 관점에서 엔비디아의 현재 주가수익비율(P/E)은 75% 이상의 매출 총이익률과 절대적 독점 유지를 전제로 한다. 그러나 아마존과 구글 같은 조 단위 달러 규모의 거대 기업들이 Anthropic 지원을 통해 공급망 자급자족을 달성하기 위해 힘을 합치면서, 엔비디아는 '컴퓨팅의 유일한 심장'에서 '고가의 범용 스페어타이어'로 전락하고 있다. 시장은 하드웨어 원자재 공급업체의 경기 순환적 리스크를 재평가하고 있으며, 자본은 핵심 데이터, 유통 채널, 자체 칩 루프를 보유한 클라우드 플랫폼 거물들에게로 다시 유입되고 있다. 알파(초과 수익)의 원천은 하위 하드웨어 계층에서 생산성 도구의 제어권자로 완전히 옮겨갔다.

결론: 합리적 투자자를 위한 '수확 단계' 전략

요약하자면, 2026년의 시장 조정은 AI 거품의 붕괴가 아니라 산업 권력의 재편이다. 투자자들은 전체 CapEx에 대한 맹목적인 공포를 버리고 자본 지출의 '품질'에 주목해야 한다. 구체적으로 이러한 투자가 자체 칩에 대한 최적화와 Anthropic과 같은 고착성 높은 세입자 확보로 효과적으로 전환되고 있는지 살펴야 한다.

운용 측면에서 투자자들은 현재 고프리미엄 하드웨어 원자재 부문에 대해 신중하게 접근해야 하며, 기술적 루프를 통해 '비용 절감과 수익 증대'를 달성할 수 있는 클라우드 플랫폼 거물들에 집중해야 한다. AI를 통한 생산성 향상이 확실하다면, '독점 해소'로 인해 발생한 이번 시장 조정은 자산 배분이 '인프라 논리'에서 '운용 논리'로 이동함에 따라 발생하는 할인된 입장권과 다름없다. 미래의 신뢰 논리는 컴퓨팅 파워의 규모가 아니라 수익 환수의 확실성에 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.