블루아울 위기: 미국 사모부채, 서브프라임 위기 재현 위험에 직면했나?

AI 팟캐스트

1조 8천억 달러 규모의 사모대출 시장이 환매 중단, 파산, 사기 의혹 등으로 취약성을 드러내고 있다. 블루아울 캐피털은 14억 달러 규모 대출 채권을 액면가에 근접하게 매각하며 환매 제한 조치를 발표했고, 주가는 급락했다. 투자자들은 소프트웨어 기업 중심 대출의 밸류에이션과 유동성을 우려하며, 유사 펀드의 할인 거래는 시장의 회의론을 반영한다. 퍼스트 브랜즈, 트리컬러 홀딩스의 파산과 고레버리지 차입자 익스포저 증가는 업계 리스크를 부각시킨다. 일부에서는 블루아울 사태가 사모대출 업계 전반의 문제 신호일 수 있다는 우려가 제기되며, 금융 시스템 전반으로의 리스크 전이 가능성이 논의 중이다.

TradingKey - 1조 8천억 달러 규모의 글로벌 사모대출 시장이 사상 최대의 시험대에 올랐다. 최근 잇따른 파산과 사기 의혹, 환매 중단 사태는 2008년 금융위기 이후 저금리와 풍부한 유동성 속에서 급격히 성장한 이 시장의 취약성을 드러냈다.

지난주 블루아울캐피털(Blue Owl Capital, OWL)은 자사의 OBDC II 펀드에 대해 영구적인 환매 제한 조치를 발표하고, 자산을 분할 매각해 분기별로 투자자들에게 현금을 돌려줄 계획이라고 밝혔다. 이번 변경으로 투자자들은 더 이상 환매 시점을 직접 선택할 수 없게 되었으며, 매 분기 펀드 현금의 5%를 인출할 수 있도록 했던 기존 합의도 취소되었다.

회사 측 성명에 따르면, OBDC II 펀드는 주로 북미 지역의 4개 공적연금 및 보험 투자자들에게 액면가의 99.7% 가격으로 14억 달러 규모의 대출 채권을 매각할 예정이다. 매각 자산의 97%는 선순위 담보부 채권으로, 27개 업종 128개 기업에 걸쳐 있으며 인터넷 소프트웨어 및 서비스 부문이 가장 높은 비중을 차지하고 있다.

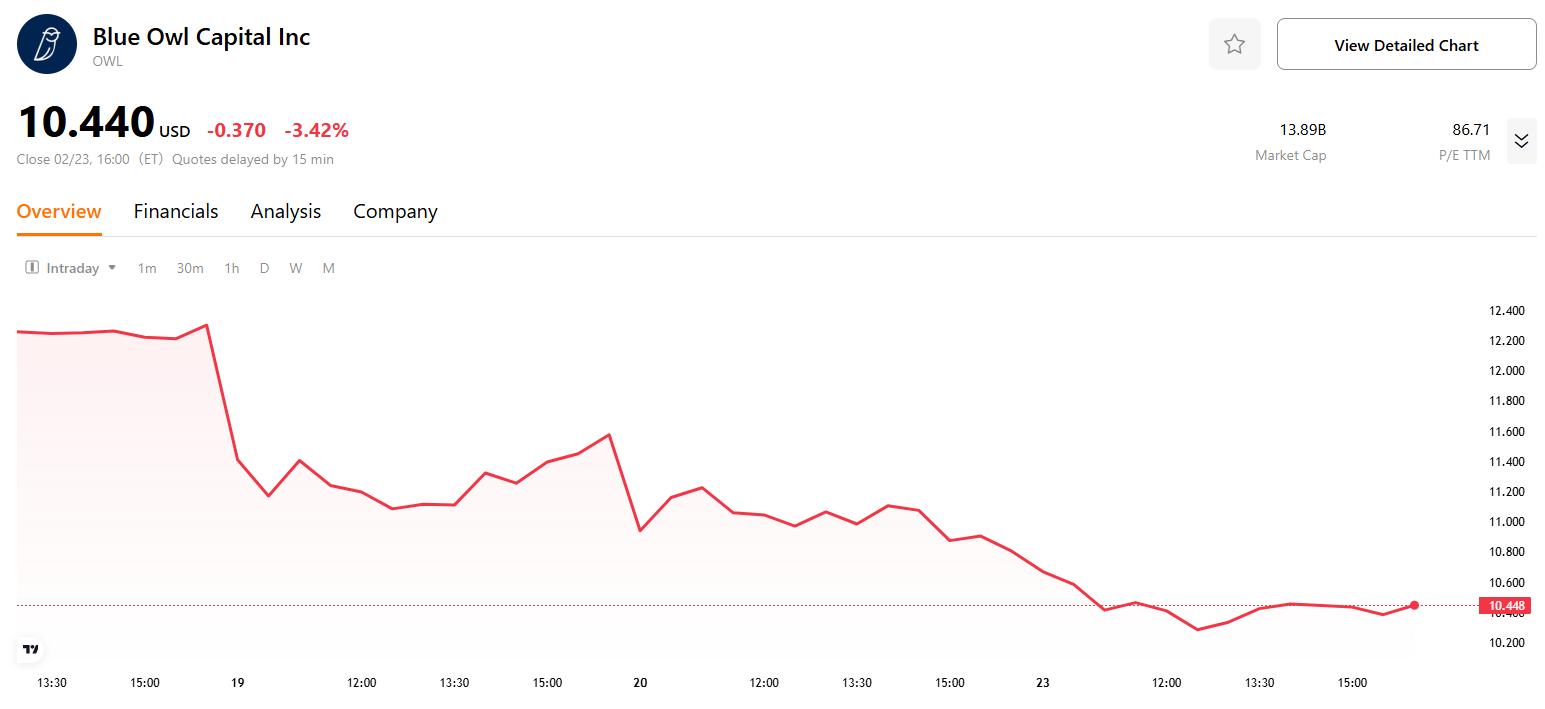

하지만 이 소식으로 블루아울의 주가는 며칠 연속 급락했으며, 최근 5일간 누적 하락 폭은 15%를 넘어섰다. 경영진은 자산이 장부가에 근접한 수준에서 매각되었다고 강조했지만, 일부 분석가들은 이번 조치를 환매 물결에 대응하기 위한 '긴급 청산'으로 보고 있다.

밸류에이션 및 유동성 과제

블루아울의 문제는 처음에 밸류에이션에서 촉발되었다. 투자자들은 특히 대출의 상당 부분이 소프트웨어 기업에 집중되어 있다는 점 때문에 OBDC II 펀드의 실제 대출 가치가 장부가보다 낮을 수 있다고 우려하고 있다. 유사한 포트폴리오를 가진 다른 펀드가 순자산가치(NAV) 대비 상당한 할인율로 거래되고 있다는 점은 이러한 자산 가치에 대한 시장의 광범위한 회의론을 보여준다.

밸류에이션 문제는 유동성 위기로 이어졌다. 자금 유출을 막기 위해 블루아울은 OBDC II를 상장된 동종 펀드와 합병하려 했으나, 투자자들에게 주식 매각 권리를 대가로 실제 자산 손상을 수용하도록 요구함에 따라 불만이 제기되면서 해당 계획은 중단되었다.

밸류에이션과 유동성이라는 이중 과제에 직면한 블루아울은 대출 가치를 정당화하기 위해 대출 채권 일부를 다른 자산운용사에 액면가에 근접한 가격으로 매각하기로 결정했다. 그러나 매수자 중 한 곳이 자사의 보험 자회사인 것으로 밝혀지면서 거래의 공정성에 대한 의문이 제기되었고, 시장의 의구심을 완전히 해소하는 데는 실패했다.

한편, 행동주의 투자자인 사바캐피털매니지먼트(Saba Capital Management)가 블루아울 펀드의 주식을 큰 폭의 할인된 가격에 매입하고 있으며, 이는 자산 건전성에 대한 시장의 지속적인 불신을 반영한다.

리스크 노출

최근 몇 년간 사모대출 시장에서는 경고 신호가 빈번하게 나타나며 업계 내 상당한 잠재적 리스크를 부각시키고 있다.

2025년 9월, 자동차 부품 제조업체인 퍼스트 브랜즈(First Brands)와 서브프라임 대출 기관인 트리컬러 홀딩스(Tricolor Holdings)가 잇따라 파산하면서 고레버리지 차입자에 대한 익스포저 우려가 심화되었다.

UBS 오코너(UBS O'Connor)와 제프리스 파이낸셜 그룹(Jefferies Financial Group)을 포함한 여러 은행이 이들 기업의 파산 전 수억 달러의 대출을 제공했다는 사실이 알려지면서, 사모대출 및 레버리지론 시장의 리스크 전이 공포가 커졌다.

JP모건 체이스(JPMorgan Chase, JPM)의 제이미 다이먼 회장은 지난 10년 동안 기업 대출이 너무 느슨했다고 경고하며, "바퀴벌레 한 마리가 보인다면 아마도 훨씬 더 많은 바퀴벌레가 있을 것"이라고 말했다.

주요 은행들도 이러한 고위험 차입자들에게 대출을 해준 사실이 드러나자 시장에서는 매도 물량이 쏟아졌다. 무디스 자료에 따르면 미국 대형 은행들은 사모대출 기관에 약 3,000억 달러를 대출해 주며 업계의 확장을 뒷받침했다. 트럼프 행정부 시절 사모채권은 수백만 개의 미국 증권 계좌와 퇴직 계좌로 점차 확대되었으며, 이는 금융 시스템의 다른 부분으로 더 큰 리스크가 전이될 가능성을 높였다.

이러한 배경 속에서 블루아울 사태는 시장의 광범위한 관심을 끌고 있다. 이번 사건이 사모대출 업계 내부에 더 깊이 자리 잡은 문제의 신호탄이 될 수 있다는 우려가 나온다.

바클레이즈(Barclays, BCS)의 분석가 벤 트로이시는 블루아울의 거래 방식이 다른 사모대출 기업들의 모델이 될 수 있다고 언급했다. 유사한 거래가 빈번하게 발생할 경우 비은행 금융 부문 간의 상호 연결성이 심화되어 리스크 추적이 점점 더 어려워질 수 있다.

록펠러 글로벌 패밀리 오피스의 지미 창 최고투자책임자(CIO)는 현재의 쟁점은 이것이 단일 기업과 관련된 개별 사건인지, 아니면 업계 전체에 대한 경고 신호인지 여부라고 지적했다.

모하메드 엘 에리언 전 핌코(PIMCO) CEO는 블루아울의 자산 매각이 2008년 금융위기 전조와 유사하게 시장이 직면한 더 큰 위기의 경고 신호일 수 있다고 경고했다.

엘리자베스 워런 미국 상원의원 또한 블루아울의 문제가 빙산의 일각에 불과할 수 있다고 경고하며, 고위험 자산으로부터 투자자를 보호하기 위해 사모대출 업계에 대한 스트레스 테스트 실시를 촉구했다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.