붉은 금: 구리 채굴주에 대해 알아야 할 것

AI 팟캐스트

구리 가격은 2026년 초 최고치 기록 후 약 10% 하락했지만, 이는 구조적 수요와 공급 부족 심화 추세의 일부인 기술적 조정으로 분석된다. AI 데이터 센터 및 전기차 보급 확대는 구리 수요를 가파르게 증가시키고 있으며, 2026년까지 예상되는 막대한 구리 부족량은 이러한 추세를 뒷받침한다. 단기 가격 하락은 희소성을 간과한 것이며, 구리 가격은 톤당 12,000달러를 넘어서며 새로운 평균 수준을 형성하고 있다.

구리 광산업체는 내재된 레버리지를 통해 주가 상승 시 수익이 배가될 수 있다. 다만, 지정학적 리스크, 채굴권, 광석 품위 등 개별 기업 리스크에 유의해야 한다. 투자자는 구리 가격 ETF(CPER, JJCTF)를 통해 순수한 방향성 노출을 얻거나, 구리 광산업체 ETF(COPX)를 통해 레버리지 효과를 노릴 수 있다. 또한, Freeport-McMoRan(FCX)와 Southern Copper(SCCO)와 같은 선도 기업에 직접 투자하는 것도 고려할 수 있다.

TradingKey - 금 가격 급등에 따른 수익을 이미 실현했다면, 이제는 금의 붉은색 파트너인 '적색 금(red gold)'으로 시선을 돌려야 할 최적의 시기일 수 있다.

2026년 초 톤당 13,000달러를 상회하며 사상 최고치를 기록한 이후, 구리 가격은 약 10% 하락했다. 이는 추세의 종료가 아닌 순전한 기술적 조정이었다. 거시적 수준의 소음처럼 보이는 현상은 그 아래에 깔린 구조적 현실, 즉 압박받는 공급망과 시장의 기반을 계속해서 강화하는 수요 혁명 간의 충돌에 거의 영향을 주지 못한다.

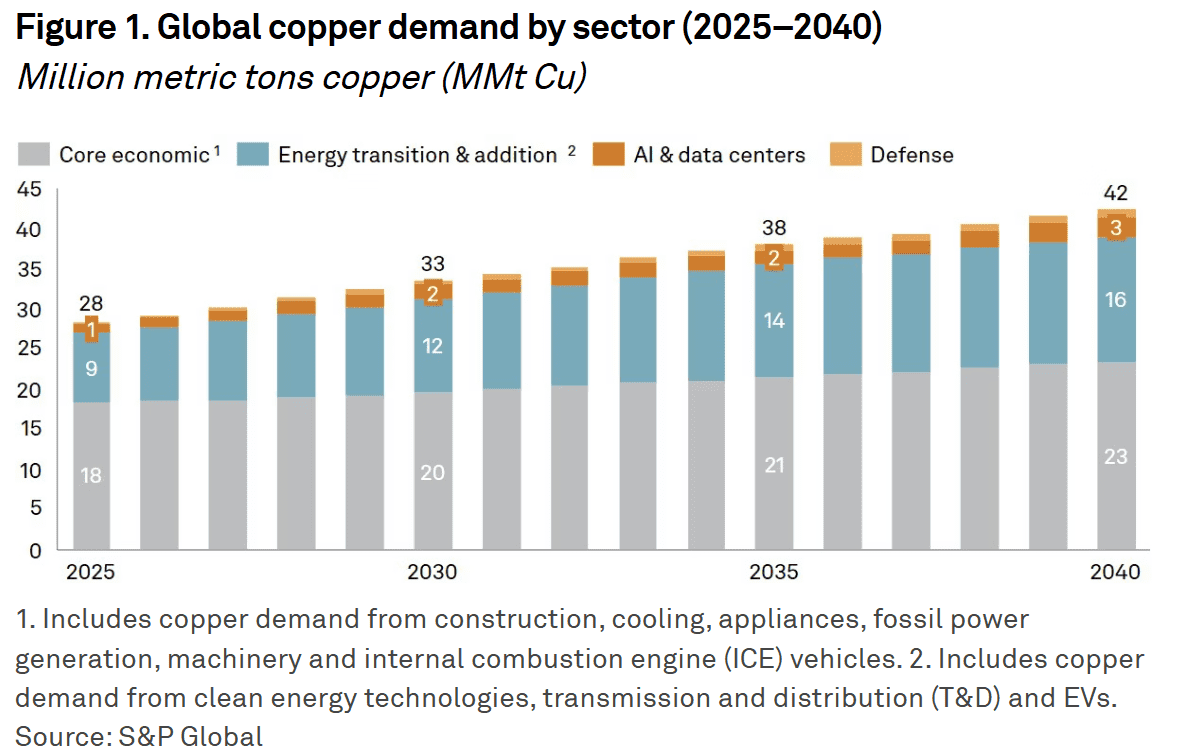

구리의 정체성은 구조적인 변화를 겪었다. AI 데이터 센터 하나는 기존 시설보다 거의 10배 많은 구리를 소비하며, 전기차는 가솔린 차보다 3~4배 더 많은 구리를 사용한다. 2026년까지 AI 인프라와 글로벌 전력망 재구축에 따른 비탄력적 수요는 부동산 사이클의 약세를 상쇄하고도 남았다. 데이터 센터 용량 1메가와트당 20~40톤의 구리가 필요하다. 연산 능력과 청정에너지에 대한 인류의 갈증이 해소되지 않는 한, 구리 수요는 오직 한 방향, 즉 앞을 향해 나아갈 것이다.

문제는 장부의 반대편에 있다. 공급이 물리적 한계에 부딪히고 있는 것이다. Morgan Stanley(MS)는 2026년 정련 구리 부족량이 20년 만에 최대 규모인 59만 톤까지 확대될 것으로 추정한다. 전 세계 평균 광석 품위는 0.4% 미만으로 떨어졌으며, 런던금속거래소(LME)의 재고는 전 세계 사용량의 3일분에도 못 미치는 수준이다. 단기적으로 생산 능력을 확충하기 어려운 상황에서, 역사적인 희소성 환경 속의 어떠한 가격 하락도 그저 신기루에 불과하다.

톤당 12,000달러를 넘어서며 구리는 '뉴 노멀'을 형성하고 있다. 단기적인 등락은 여전히 거시 데이터의 변동을 반영하지만, 전기 시스템의 물리적 부족은 거짓말을 하지 않는다. 변동성은 높지만 저점은 높게 형성된 시장의 현실이 이번 사이클의 결정적인 모습이 되고 있다.

구리 광산업체: 이익 증폭을 위한 하이 베타 머신

금 광산업체와 마찬가지로 구리 주식은 내재된 레버리지를 통해 수익을 제공한다. 이들의 밸류에이션은 현물 가격과 밀접하게 연동되지만, 그 관계가 결코 일대일은 아니다. 영업 레버리지로 인해 본질적으로 더 탄력적인 움직임을 보이기 때문이다.

톤당 총유지비용(AISC)이 6,000달러인 광산업체를 가정해 보자. 구리 가격이 9,000달러에서 12,000달러로 33% 상승하면, 톤당 이익은 3,000달러에서 6,000달러로 두 배가 된다. 즉, 원자재 가격의 30% 상승이 이익의 100% 급증으로 이어지는 것이다. 이러한 레버리지 효과는 밸류에이션 회복기에 더욱 강력해진다.

다만 구리 광산업체가 순수하게 구리 가격에만 연동되는 것은 아니다. 투자자는 기업 특유의 리스크에 직면한다. 지정학적 요인과 인허가는 여전히 핵심 변수다. 세계 구리 공급의 상당 부분이 칠레와 페루에 집중되어 있어, 세제 변화나 채굴권 분쟁이 주가에 즉각적인 영향을 미칠 수 있다. 또 다른 결정적 요인은 광석 품위다. 노후 광산이 쇠퇴함에 따라 저비용 고품질 매장량을 보유한 운영업체들이 가장 강력한 경쟁 우위(경제적 해자)를 구축하고 있다.

ETF 선택: '제품'을 살 것인가, '공장'을 살 것인가?

ETF를 통해 자산을 배분할 때 첫 번째 단계는 원자재 기반 노출과 주식 기반 노출을 구분하는 것이다.

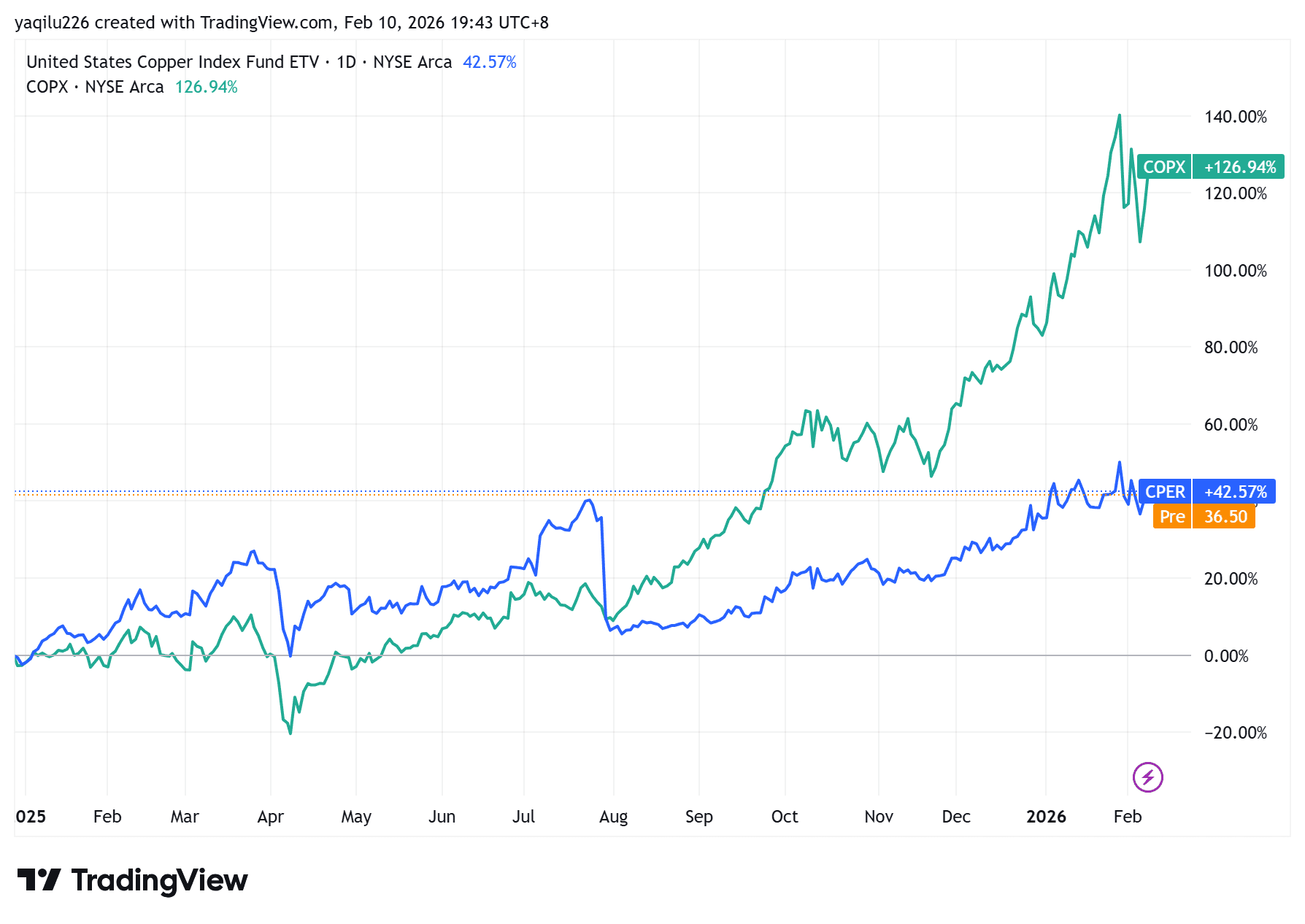

구리 가격 ETF — United States Copper Index Fund(CPER) 또는 iPath Series B Bloomberg Copper Subindex Total Return ETN(JJCTF) 등 — 는 가장 순수한 방향성 노출을 제공한다. 이 펀드들은 일련의 선물 계약을 롤오버하며 구리 가격을 추종한다. 경영 효율성이나 재무제표 리스크를 평가하지 않고 단순히 구리에 대한 강세 전망을 반영하고자 하는 투자자에게는 이것이 가장 직접적인 경로다. 하지만 시간이 지남에 따라 선물 롤오버 비용이 수익률을 서서히 갉아먹을 수 있으므로, 이러한 ETF는 패시브 장기 보유용으로 설계되지 않았다. 대신 단기 배분이나 시장 포지셔닝에 대한 헤지 수단과 같은 전술적 도구로서 더 효과적이다.

구리 광산업체 ETF — Global X Copper Miners ETF(COPX), works differently; it delivers equity‑style leverage to the metal’s price. In 2025, COPX returned more than 100%, dramatically outperforming spot copper. The fund invests in a global basket of mining producers whose margins expand faster than the commodity when prices rise. Although COPX declined sharply during the early-2026 pullback, valuation compression followed — average portfolio P/E ratios retreated to around 20 times. For investors who believe in copper’s long-term story and can tolerate volatility, this structure provides a more aggressive way to capture rebounds, translating the metal’s momentum into amplified corporate earnings.

핵심 보유 종목: 주목해야 할 구리 거인 두 곳

ETF를 넘어 업계 선도 기업에 직접 투자하는 것은 더욱 정밀한 알파(초과 수익)를 창출할 수 있다.

Freeport-McMoRan Inc. (FCX) 는 세계 최대의 상장 구리 생산 기업이다. 이 회사의 핵심 자산은 인도네시아에 위치한 거대 광산인 그래스버그(Grasberg)로, 지구상에서 가장 생산성이 높은 구리-금 매장지 중 하나이자 저비용 운영의 토대이다. Freeport는 미국 주식 시장에서 유동성이 가장 풍부하고 순수한 구리 대장주 자리를 지키고 있다. 2026년 초 가이던스에 따르면 2027년까지 생산량이 급격히 증가할 것으로 전망된다. 회사의 재무제표는 매우 견고하며, 순부채 대비 상각전영업이익(EBITDA) 비율은 단 0.5배에 불과하다. 이는 가격 변동성 속에서의 회복력과 지속적인 자사주 매입 역량을 입증한다.

Southern Copper Corp. (SCCO) 는 자타가 공인하는 매장량의 제왕이다. 모든 상장 광산업체 중 가장 큰 구리 자원 기반을 보유하고 있으며, 주로 페루와 멕시코에서 사업을 운영한다. 이 회사의 강점은 유례없이 낮은 총유지비용에 있으며, 이는 세계에서 가장 수익성이 높은 구리 생산 기업 중 하나로 만들었다. 장기 투자자에게는 지속적으로 높은 배당 성향을 유지하는 Southern Copper의 후한 배당 정책이 추가적인 수익원이 된다. 구리 가격 상승 환경에서 주주들은 자본 차익뿐만 아니라 회사의 역량과 규율을 뒷받침하는 견고하고 정기적인 현금 수익의 혜택도 누릴 수 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.