인플레이션 트레이더들, '금리 인하 없음' 베팅으로 완전히 선회. 연준의 차기 금리 인하는 2027년 말?

AI 팟캐스트

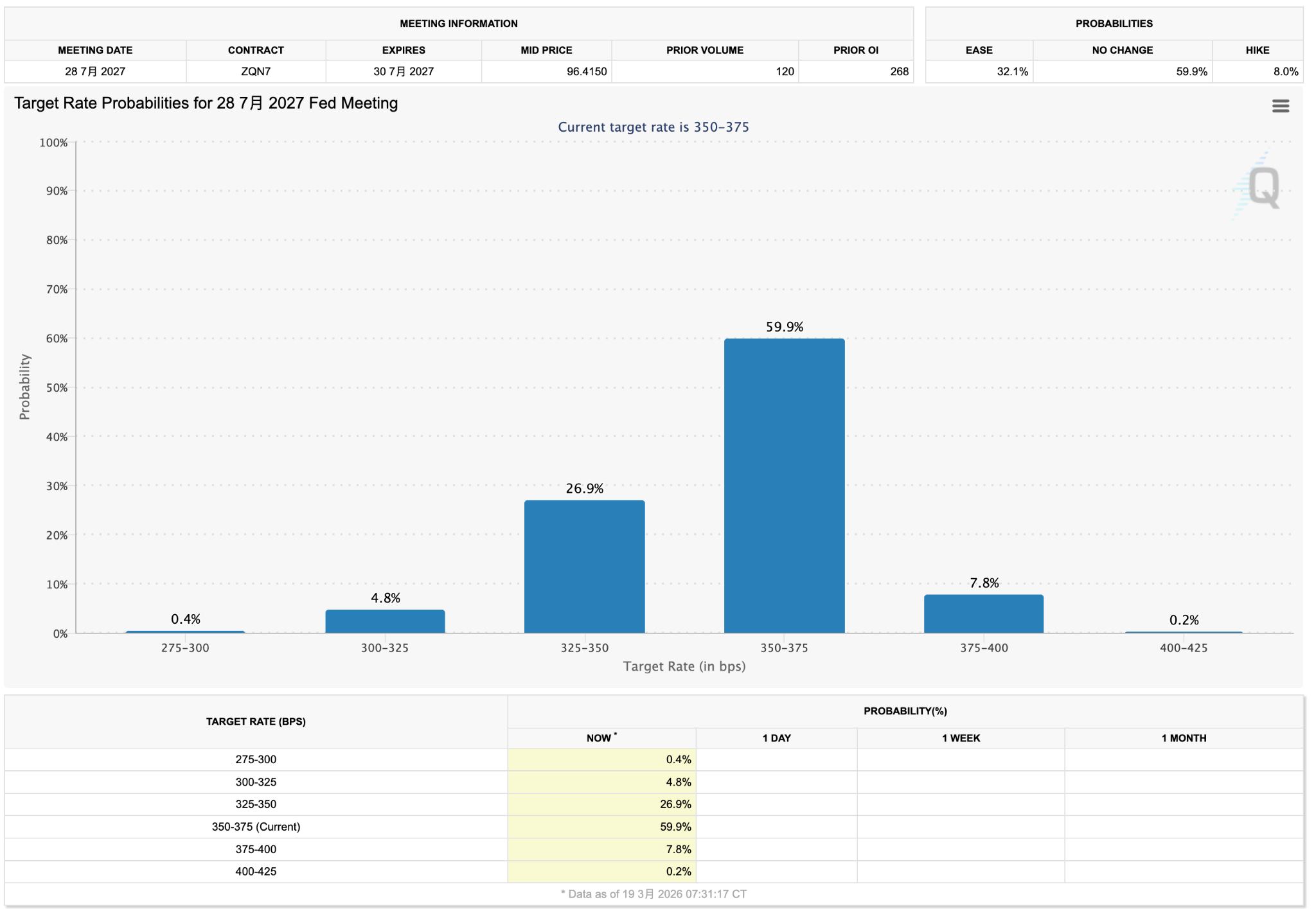

시장 참여자들은 통화 정책 경로에 대한 기대를 "고금리 장기화"로 변경하고 있다. CME 페드워치 데이터에 따르면, 트레이더들은 금리 인하 베팅을 줄였으며, 2027년 7월 금리가 3.50%~3.75% 범위에 머물 확률을 59.9%로 보고 있다. 파월 의장의 인플레이션 강조와 중동 지역 갈등으로 인한 에너지 가격 상승은 인플레이션 고착화 우려를 심화시켰다. 이는 연준의 빠른 정책 선회를 어렵게 하며, 금리 선물 시장은 첫 금리 인하 시점을 2027년 말로 예상하고 있다. 강화된 금리 동결 기대감은 성장주에 하방 압력을 가하는 반면, 미국 달러 자산은 지지를 받고 있다.

TradingKey - 통화 정책 경로에 대한 시장의 기대가 크게 변화하고 있다. 최신 CME 페드워치(FedWatch) 데이터에 따르면, 트레이더들은 단기 금리 인하 베팅을 눈에 띄게 줄였으며 "고금리 장기화(higher-for-longer)" 거시 경제 내러티브로 선회했다.

현재 금리 분포를 기준으로 볼 때, 2027년 7월 시장 가격은 금리가 3.50%~3.75% 범위에 머물 확률을 59.9%로 나타내고 있다. 대폭적인 금리 인하 가능성은 소외되었으며, 이는 시장이 연내 금리 인하에 대한 베팅을 거의 전적으로 포기했음을 시사한다.

앞서 제롬 파월 연방준비제도(Fed·연준) 의장은 기자회견에서 끈질긴 인플레이션을 거듭 강조해 왔으며, 시장은 이를 매파적으로 해석해 올해 금리 인하 기대감을 위축시켰다. 금리 선물 시장에 반영된 경로에 따르면, 트레이더들은 대체로 다음번 실질적인 금리 인하 시점이 2027년 말로 밀려날 것으로 예상하고 있으며, 이는 이전 합의점이었던 2026년보다 상당히 늦춰진 것이다.

중동 지역의 갈등은 에너지 가격 상승에 따른 인플레이션 고착화를 심화시켰다. 한편으로는 최근 미국의 인플레이션 지표가 지속적으로 예상치를 상회하며 인플레이션 지속론을 뒷받침하고 있으며, 다른 한편으로는 중동의 긴장이 에너지 비용을 끌어올려 시장이 "2차 인플레이션" 위험을 가격에 반영하도록 유도하고 있다. 이러한 상황에서 연준이 완화적인 정책으로 빠르게 선회하기는 더욱 어려워졌다.

또한 자산 가격 결정의 관점에서 볼 때, 강화되는 "금리 동결(no-cut)" 기대감은 시장 구조를 재편하고 있다.

고금리 환경은 자금 조달 비용이 높은 수준을 유지함을 의미하며 성장주와 하이베타(high-beta) 자산에 하방 압력을 가하는 반면, 미국 달러 자산은 금리 차이와 유동성 우위 덕분에 지속적인 지지를 받고 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.