7月15日のAlibaba Group Holding Ltd (BABA) 値動きは7.65%上昇:完全な分析

Alibaba Group Holding Ltd (BABA) 値動きは7.65%上昇しました。ソフトウェア & ITサービスセクターは0.68%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 1.49%、Alphabet Inc Class A (GOOGL) 上昇 1.15%、International Business Machines Corp (IBM) 上昇 1.14%。

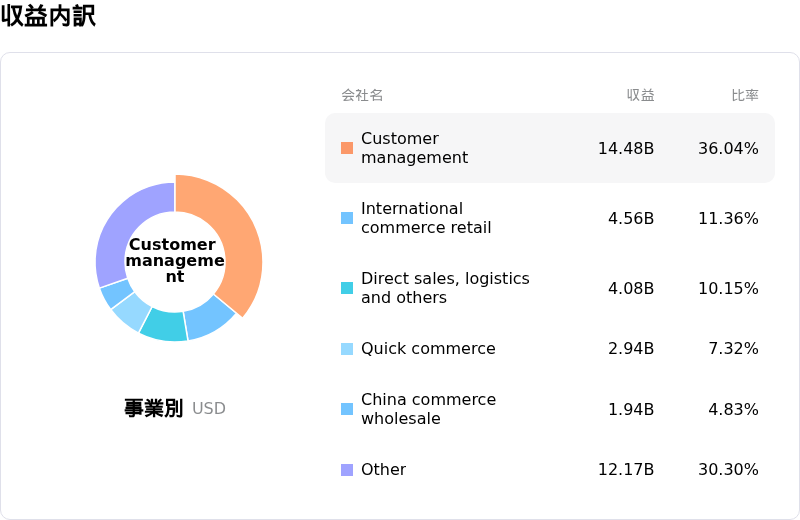

本日のAlibaba Group Holding Ltd(BABA)の株価上昇の要因は何ですか?

本日のアリババの株価上昇は、主に中国の規制環境を巡るセンチメントの変化と、マクロ経済の広範な追い風によるものです。国内消費の活性化を目的とした包括的な経済対策のニュースは、このEC大手に直接的な恩恵をもたらしました。中国消費の代表格であるアリババは、国内の金融政策の変化に対して極めて高い感度を持っています。市場は、今回の財政措置を不動産市場の安定化と個人消費の喚起に向けた決定的な動きと受け止めており、これにより「淘宝(タオバオ)」および「天猫(Tモール)」グループの売上成長への道筋がより明確になりました。

さらに、同社のクラウドインテリジェンス事業群(クラウドインテリジェンスグループ)は、独自の大規模言語モデル(LLM)における重大な技術的ブレイクスルーが報じられたことを受け、バリュエーションの再評価(リレーティング)が進んでいます。クラウドエコシステム全体への高度な生成AIの統合は、より高い利益率の継続課金型売上(リカーリングレベニュー)をもたらし始めており、これまで静観していた機関投資家の注目を集めています。アナリストは、これらのAI導入による効率化の成果が営業利益率に表れ始めており、テクノロジー優先のインフラへの長期的なシフトが重要な転換点に達しつつあることを示唆していると指摘しています。

機関投資家の視点からは、今回の急騰は長期的なポートフォリオ配分の顕著な増加に裏付けられています。最近の開示資料や市場情報によると、複数の確信度の高いグローバルファンドが、世界の巨大テック企業(ビッグテック)の競合他社と比較して同社株が割安であると判断し、保有比率を引き上げたことが示唆されています。この資金流入は主要指数のボラティリティ低下の時期と重なり、投資家が成長志向のADR(米国預託証券)に再び資金をシフト(ローテーション)させることを可能にしました。さらに、同社の積極的な自社株買いプログラムは引き続き株価の強固な下値支えとなっており、今後の四半期における1株当たり利益(EPS)予想を押し上げています。

上昇モメンタムは強力であるものの、為替変動や地政学的な貿易関係を巡る継続的な不透明感といったリスクは依然として残っています。しかし、同社が中核事業部門で底堅さ(レジリエンス)を示していることから、現在の市場コンセンサスはより楽観的な見通しへとシフトしています。好意的な国内政策、クラウド分野における技術的優位性、そして規律ある資本管理の組み合わせが、本日の大幅な株価上昇の強力な原動力(カタリスト)となり、グローバルなテクノロジー競争において同社を有利な位置に据えています。

Alibaba Group Holding Ltd(BABA)のテクニカル分析

技術的に見ると、Alibaba Group Holding Ltd (BABA)はMACD(12,26,9)の数値が5.486で、中立のシグナルを示しています。RSIは55.514で中立の状態、Williams%Rは13.819で買われ過ぎの状態を示しています。ご注意ください。

Alibaba Group Holding Ltd(BABA)のファンダメンタル分析

Alibaba Group Holding Ltd (BABA)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$144.14Bで、業界内で5位です。純利益は$14.91Bで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$187.59、最高は$256.87、最低は$92.00です。

Alibaba Group Holding Ltd(BABA)に関する詳細

企業固有のリスク:

- 資本構成の希薄化:最近行われた2031年満期の50億ドルの転換シニアノートの発行は、株価に即座の下押し圧力を誘発しました。これは、投資家が潜在的な株式の希薄化を織り込み、自社株買いのために高コストの債務を負う必要性に疑問を呈しているためです。

- クラウドの利益率(マージン)圧迫:バイドゥやテンセントとの競争激化に対抗するための、アリババ・クラウドの大規模言語モデルにおける最大97%に及ぶ大幅な値下げは、クラウド・インテリジェンス・グループの長期的な収益性とマージンプロファイルに対するアナリストの懸念を高めています。

- 市場シェアの侵食:直接のライバルであるPDDホールディングスの好調な四半期業績は、アリババが中核である電子商取引(EC)市場のシェア防衛において苦戦し続けていることを浮き彫りにしており、タオバオやTモールへの戦略的な再投資が、低価格志向のプラットフォームからの競争上の脅威をまだ打ち消せていないことを示唆しています。

- 技術サプライチェーンの脆弱性:米国による先端半導体の輸出規制強化は、アリババがAIの取り組みに必要なハイエンドGPUを調達する能力を阻害し続けており、同社のクラウドベースの生成AI成長戦略における根本的な実行リスクを生み出しています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。