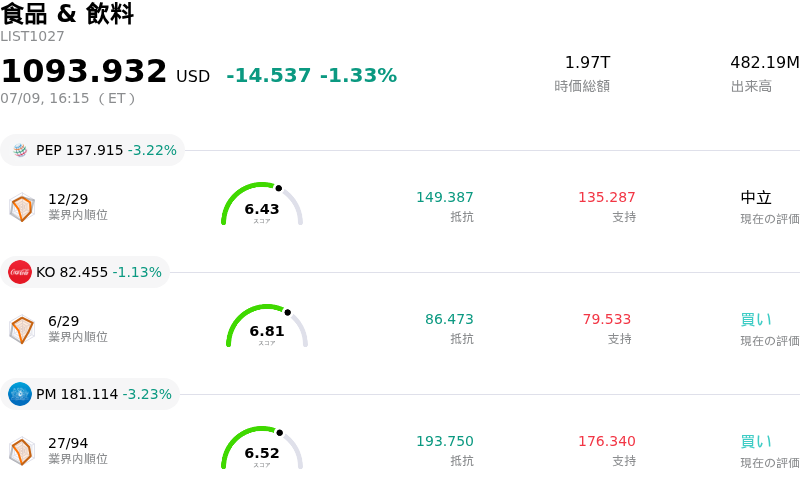

7月9日のPhilip Morris International Inc (PM) 終値は3.23%下落:値動きの背後にある事実

Philip Morris International Inc (PM) 終値は3.23%下落しました。食品 & 飲料セクターは1.33%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:PepsiCo Inc (PEP) 下落 3.22%、Coca-Cola Co (KO) 下落 1.13%、Philip Morris International Inc (PM) 下落 3.23%。

本日のPhilip Morris International Inc(PM)の株価下落の要因は何ですか?

フィリップ・モリス・インターナショナル(Philip Morris International)の株価に対する下落圧力および日中のボラティリティは、主にマクロ経済の逆風の変化、セクター全体の資本ローテーション、およびバリュエーションへの警戒感によって引き起こされています。下落の主な要因は、ディフェンシブで配当を支払う生活必需品セクターからの広範な市場資金のローテーションです。半導体やAI関連株のハイテク主導の急激な上昇に牽引され、主要な米国株式市場指数は上昇しました。投資家心理が再び高成長でリスクオンのテクノロジー資産へと向かう中、低ベータで高配当のディフェンシブ株から資金が流出し、ディフェンシブな消費財セクターの主要銘柄を押し下げる結果となりました。

このセクター全体のローテーションに拍車をかけているのが、マクロ金融面からの圧力です。連邦準備制度理事会(FRB)高官らによる最近のタカ派的なシグナルは、年末まで高金利が維持される可能性を示唆しており、高配当株の重荷となっています。フィリップ・モリスのようなディフェンシブな大手企業は、安定した配当支払いを目的として債券の代替品として保有されることが多いため、利上げ懸念の高まりは相対的なイールドスプレッドを縮小させ、インカム重視の機関投資家が同セクターから資金を再配分する動きを促しています。

ファンダメンタルズおよびバリュエーションの観点からは、同社の短期的なマルチプルに対して市場で一部の警戒感が生じています。IQOSの海外展開やZYNニコチンポーチの商業的進展など、煙のない社会への移行(スモークフリー)に向けた強力な長期成長見通しがあるものの、株価は最近、大幅なプレミアムで取引されていました。最近の財務分析では、フィリップ・モリスの実績株価収益率(PER)が過去5年間の中央値を大きく上回っていることが指摘されています。この割高なバリュエーションは安全マージンを狭めるため、予定されている第2四半期決算発表を前に、新たな直接的カタリスト(好材料)がなければ、利益確定売りやテクニカルな押し目に対して株価が非常に敏感になりやすい状況を作り出しています。

Philip Morris International Inc(PM)のテクニカル分析

技術的に見ると、Philip Morris International Inc (PM)はMACD(12,26,9)の数値が1.428で、買いのシグナルを示しています。RSIは59.440で中立の状態、Williams%Rは15.106で買われ過ぎの状態を示しています。ご注意ください。

Philip Morris International Inc(PM)のメディア報道

メディア報道に関して、Philip Morris International Inc (PM)はメディア注目度スコア53を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Philip Morris International Inc(PM)のファンダメンタル分析

Philip Morris International Inc (PM)は食品 & 飲料業界に属しています。最新の年間売上高は$40.65Bで、業界内で5位です。純利益は$11.32Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$192.75、最高は$210.00、最低は$151.00です。

Philip Morris International Inc(PM)に関する詳細

企業固有のリスク:

- プレミアムなバリュエーションという逆風:同社株は、過去5年間の予想PER中央値である18.5倍に対し、約26.3倍という大幅なプレミアムで取引されており、今後発表される2026年度第2四半期決算が市場の高い成長期待に届かなかった場合、株価バリュエーションが下方修正されるリスクにさらされています。

- バランスシートの脆弱性:財務分析における同社の財務健全性評価は5/10と「並み」にとどまっており、自己資本利益率(ROE)がマイナス142.0%と悪化していることや、来年満期を迎える10億ユーロのタームローン(期間融資)の期限前返済に資金を充当せざるを得ない状況が、その背景として挙げられます。

- 業績見通しの下方修正:経営陣は、継続的な海外通貨の逆風に加え、カナダの関連会社であるロスマンズ・ベンソン&ヘッジズ社(Rothmans, Benson & Hedges)に関連する5億ドルにのぼる多額の減損損失(非キャッシュ項目)を計上したことから、通期の報告ベースの希薄化後1株当たり利益(EPS)予想を7.18ドル~7.33ドルの範囲に下方修正しました。

- 重大な局面におけるCFOの交代:同社は、2026年8月1日付でマッシモ・アンドリーナ(Massimo Andolina)氏がグループ最高財務責任者(CFO)に就任するという重要な経営体制の移行期にあり、今後の重要な複数年にわたる煙のない社会(スモークフリー)の拡大目標を控える中、業務遂行や業績報告におけるリスクが生じています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。