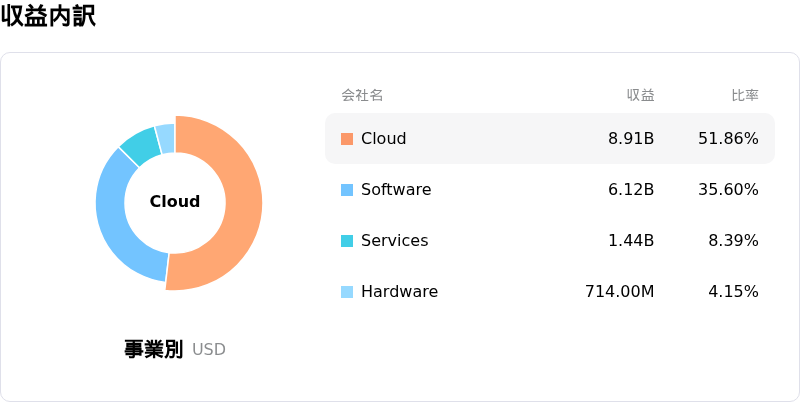

7月9日のOracle Corp (ORCL) 値動きは3.42%上昇:主な推進要因が明らかにされました

Oracle Corp (ORCL) 値動きは3.42%上昇しました。ソフトウェア & ITサービスセクターは0.45%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Meta Platforms Inc (META) 下落 0.64%、Microsoft Corp (MSFT) 下落 1.29%、Alphabet Inc Class A (GOOGL) 下落 2.41%。

本日のOracle Corp(ORCL)の株価上昇の要因は何ですか?

オラクル(Oracle)の日中の株価上昇は、大いに期待されていたテクニカル面およびファンダメンタルズ面での反発を反映している。同社株は大幅な売られすぎの水準に達し、長期的な下落トレンドを経て強力な支持線(サポートライン)を見出した。投資家は、同社の市場評価と前例のない事業需要との間にある極めて大きな乖離を再評価し始めており、ここ数ヶ月間の売り圧力が、同社の根底にある実態に対して行き過ぎていた可能性が高いとの認識を強めている。

この好転の主なきっかけは、オラクルの人工知能(AI)インフラ分野における爆発的な成長と比較して、株価の売り崩しが行き過ぎていたという見方が強まったことにある。市場は最近、高性能データセンターの建設に向けた積極的な設備投資に伴うマイナスのフリーキャッシュフローに過度に注目していたが、オラクルの受注残高の途方もない規模は、強気派にとっても無視できないものとなっている。オラクルの履行義務残高(RPO)は、将来の収益を示す莫大な契約パイプラインを意味している。これは、同社のクラウドインフラに対する需要が現行の供給能力を大きく上回っていることを示しており、市場のセンチメントは再び長期的な収益力への期待へとシフトしている。

テクニカル的な動向も、本日の上昇局面において重要な役割を果たした。同社株は、今年初めに形成された主要な長期水平支持線の水準まで下落していた。短期オシレーターが極端な売られすぎを示唆するなか、空売り筋の買い戻しや、主要な支持線エリアを維持しようとするバリュー重視の機関投資家による買いが入り、テクニカル的な反発が強く見込まれる状況となっていた。

さらに、10年代後半の予測利益に対する同社の長期的な割安感を指摘するアナリストの前向きなコメントやメディア報道が、投資家の関心を再び呼び起こしている。市場の関心は、巨額の負債を伴う支出への懸念から、これら巨大なAIデータセンターが順次稼働することによる高マージンな収益化への期待へと変わりつつある。設備投資の負担や顧客の集中に対する懸念は依然として残るものの、テクニカル的な売り枯れ、極端な割安感、そしてOracle Cloud Infrastructureに対する否定できない需要が相まって、本日の同社株の力強い回復を後押しした。

Oracle Corp(ORCL)のテクニカル分析

技術的に見ると、Oracle Corp (ORCL)はMACD(12,26,9)の数値が-5.548で、売りのシグナルを示しています。RSIは28.701で売りの状態、Williams%Rは94.406で売られ過ぎの状態を示しています。ご注意ください。

Oracle Corp(ORCL)のメディア報道

メディア報道に関して、Oracle Corp (ORCL)はメディア注目度スコア58を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Oracle Corp(ORCL)のファンダメンタル分析

Oracle Corp (ORCL)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$67.36Bで、業界内で8位です。純利益は$16.98Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$255.57、最高は$400.00、最低は$155.00です。

Oracle Corp(ORCL)に関する詳細

企業固有のリスク:

- 深刻なフリーキャッシュフローの流出:負債で賄われた巨額のデータセンター建設コストがOracleのキャッシュ創出能力に深刻な悪影響を及ぼしており、設備投資が162%増の557億ドルに急増した結果、2026会計年度のフリーキャッシュフローは237億ドルの大幅な赤字に陥りました。

- 急速に拡大する債務プロファイル:積極的なAIインフラ拡大の資金を調達するため、同社は1,220億ドルを超える長期債務(総債務は1,300億ドル近くに達する)を累積しており、さらに2027会計年度には債務および株式を通じて400億ドルを追加調達する計画であるため、大幅なレバレッジの上昇と株式希薄化への懸念が生じています。

- 取引先および顧客の集中リスク:機関投資家のアナリストは、OpenAIのような過剰なレバレッジを抱えるAIスタートアップ企業に関連する顧客集中リスクを極めて懸念しています。Oracleは年次報告書の中で、受注残の主要顧客の一部が高度なレバレッジ、営業上、および規制上の障壁に直面しており、深刻な不払いおよび債務不履行のリスクがあることを公式に警告しました。

- 長期化する受注残の収益化スケジュール:Oracleは6,380億ドルという巨額の残存履行義務(RPO)を誇っていますが、今後12ヶ月間に収益として認識される見込みなのは約12%にとどまり、大半は長期的なAI需要の変動、急速な技術の陳腐化、および契約キャンセルの潜在的リスクにさらされたままとなっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。