7月9日のCostco Wholesale Corp (COST) 値動きは4.47%下落:完全な分析

Costco Wholesale Corp (COST) 値動きは4.47%下落しました。小売セクターは0.76%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 下落 1.02%、Costco Wholesale Corp (COST) 下落 4.47%、Autozone Inc (AZO) 下落 1.45%。

本日のCostco Wholesale Corp(COST)の株価下落の要因は何ですか?

コストコ・ホールセール(Costco Wholesale Corporation)の株価は本日、堅調な月次売上高データを発表したにもかかわらず、下落圧力にさらされた。6月の小売売上高レポートにおいて、この会員制倉庫型小売チェーンは、前年同月比10.6%増という力強い純売上高の伸びを記録した。既存店売上高は全体で8.8%増加し、デジタル対応のeコマース取引は20.9%増という目覚ましい急増を見せた。さらに、取締役会は四半期配当の実施を発表した。これらは一見すると好調なファンダメンタルズ要因であるにもかかわらず、市場は売りで反応した。

このマイナスの反応は、バリュエーションと「期待値がすでに織り込み済みである」という概念に深く関係している。予想株価収益率(PER)が約42倍という極めて高い水準で取引されているため、ウォール街は同社に対し、1桁台後半から2桁台前半の安定した成長をすでに期待している。6月の売上高データは予想通りにとどまり、大きなサプライズがなかったため、投資家はこのニュースを利益確定売りの好機と捉えた。このダイナミクスは、優れた業績がコストコにとってさらなる短期的な株価上昇の原動力ではなく、むしろ最低限満たすべき基準になっていることを示している。

さらに、株価は強いテクニカル的抵抗に直面している。下降トレンドラインの上抜けに何度も失敗する中、決算や売上高の上振れがなかったことで、株価はテクニカル的な売り圧力に対して脆弱な状態となった。また、投資家は潜在的な関税変更や個人消費の持続可能性など、より広範なリスクにも関心を向けている。プレミアムなバリュエーション倍率を正当化する目先の好材料がない中、市場が利益を確定する動き(利益確定の地固め)を見せるにつれて、株価は下落した。

Costco Wholesale Corp(COST)のテクニカル分析

技術的に見ると、Costco Wholesale Corp (COST)はMACD(12,26,9)の数値が2.786で、中立のシグナルを示しています。RSIは45.808で中立の状態、Williams%Rは48.417で中立の状態を示しています。ご注意ください。

Costco Wholesale Corp(COST)のメディア報道

メディア報道に関して、Costco Wholesale Corp (COST)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Costco Wholesale Corp(COST)のファンダメンタル分析

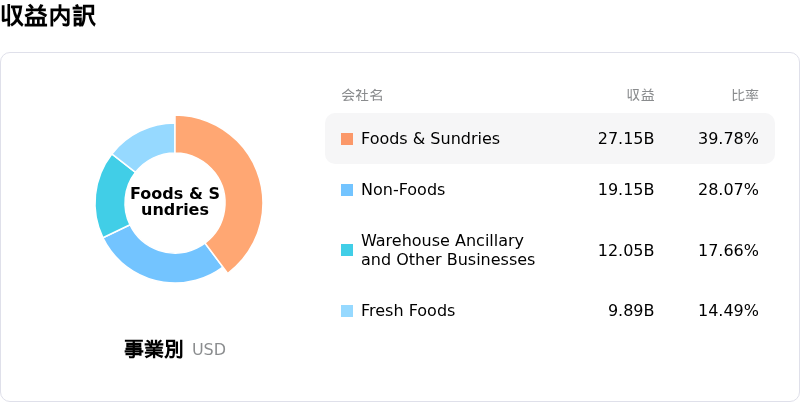

Costco Wholesale Corp (COST)は小売業界に属しています。最新の年間売上高は$275.24Bで、業界内で2位です。純利益は$8.10Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1077.32、最高は$1315.00、最低は$658.22です。

Costco Wholesale Corp(COST)に関する詳細

企業固有のリスク:

- 既存店売上高の減速と目標未達:コストコ(Costco)の2026年6月の既存店売上高成長率は8.8%となり、アナリスト予想(テルシー・アドバイザリー・グループによる10.6%の予想など)を下回ったほか、2026年5月に記録した12.5%の既存店売上高成長率から著しく減速した。

- プレミアムなバリュエーション(評価額)に対する脆弱性:ウォルフ・リサーチ(Wolfe Research)、グッゲンハイム(Guggenheim)、D.A.ダビッドソン(DA Davidson)、シティ(Citi)などの機関投資家向けアナリストは、バリュエーションの極端な高高さを理由に、同社株式の投資判断を「中立」で維持している。予想株価収益率(P/E)が42倍から48倍超という高い水準で取引されているため、同社株はわずかな成長率の未達や投資家心理の悪化によって調整(反落)しやすい状況が続いている。

- 地域的な成長格差と海外市場の軟調さ:米国内の既存店売上高は底堅さを維持したものの、海外および地域的な成長は相対的に軟調で、6月のカナダの既存店売上高はわずか3.7%増にとどまり、地理的な変動や為替の追い風、個人消費動向のばらつきに対する脆弱性が浮き彫りとなった。

- デフレ的なマクロ要因に対する敏感さ:基本的な既存店売上高指標は、ガソリン価格のデフレ、為替レートの変動、地域的な店舗間競合(カニバリゼーション)といったボラティリティの高い外部の逆風に依然として大きく影響されやすく、これらが6月のコア既存店売上高指標にマイナスの影響を与えた。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。