6月19日のConocoPhillips (COP) 値動きは3.12%下落:完全な分析

ConocoPhillips (COP) 値動きは3.12%下落しました。エネルギー - 化石燃料セクターは1.66%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Exxon Mobil Corp (XOM) 下落 2.09%、Chevron Corp (CVX) 下落 2.26%、Baker Hughes Co (BKR) 下落 2.76%。

本日のConocoPhillips(COP)の株価下落の要因は何ですか?

コノコフィリップスの株価下落と日中ボラティリティ上昇の主な要因は、世界的なエネルギー市場における地政学的リスクプレミアムの大幅な剥落(デコンプレッション)である。米国とイランの暫定和平合意が正式に締結されたことで、世界の供給見通しは根本的に変化した。ホルムズ海峡の海上交通が再開され、海上封鎖が解除されたことで、それまで滞留していた数百万バレルの原油が世界の流通チャネルに再び流れ込み始めた。この実物供給の急速な回復は、ブレント原油とウェスト・テキサス・インターミディエイト(WTI)原油の双方の指標価格の急激な下落調整を引き起こし、エネルギーセクター全体や、コノコフィリップスのような探鉱・生産(E&P)大手の株価を押し下げた。

企業固有の要因としては、複雑な規制環境への戦略的進出によって市場心理がさらに複雑化している。コノコフィリップスは、シリア政府とガス田の再開発および探鉱に関する画期的な契約の最終決定を控えており、これは米国の石油大手による戦後シリアへの初の本格的な進出となる。この契約は、長期的な埋蔵量の選択肢(オプション性)を広げ、移行燃料としての天然ガスに注力する同社の方針と一致するものの、地政学的、法的、そしてオペレーショナルな重大なリスクをもたらす。投資家は、将来的な資源獲得のメリットと、紛争後の地域における極めてデリケートなコンプライアンスおよびセキュリティ環境を天秤にかけており、これが同社株のボラティリティ上昇の一因となっている。

さらに、根底にある操業上の調整が、株価のバリュエーションの上値を引き続き抑制している。同社はこれまでに、通期の生産見通し(ガイダンス)を下方修正し、生産拡大への期待感を後退させたことで、一部のアナリストはより中立的な姿勢に転じている。この慎重な見方は同社株のテクニカル面にも現れており、株価は持続的な下落圧力に直面し、50日および200日の移動平均線をともに下回る水準まで押し下げられている。

こうした逆風に拍車をかけているのが、機関投資家やインサイダーによる売却の影響である。最近の開示書類によると、企業のインサイダーはここ数ヶ月間で大幅な株式売却を行っており、主要な機関投資家である資産運用会社も同社への出資比率を縮小している。コノコフィリップスの堅調な配当利回りと株主還元へのコミットメントは、引き続き長期的なファンダメンタルズの下支えとなっているものの、世界の原油供給の正常化、地理的リスクの高まり、そして断続的な売り圧力の集中が、直近の株価下落傾向を決定づけている。

ConocoPhillips(COP)のテクニカル分析

技術的に見ると、ConocoPhillips (COP)はMACD(12,26,9)の数値が-1.652で、売りのシグナルを示しています。RSIは33.843で中立の状態、Williams%Rは94.838で売られ過ぎの状態を示しています。ご注意ください。

ConocoPhillips(COP)のメディア報道

メディア報道に関して、ConocoPhillips (COP)はメディア注目度スコア29を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

ConocoPhillips(COP)のファンダメンタル分析

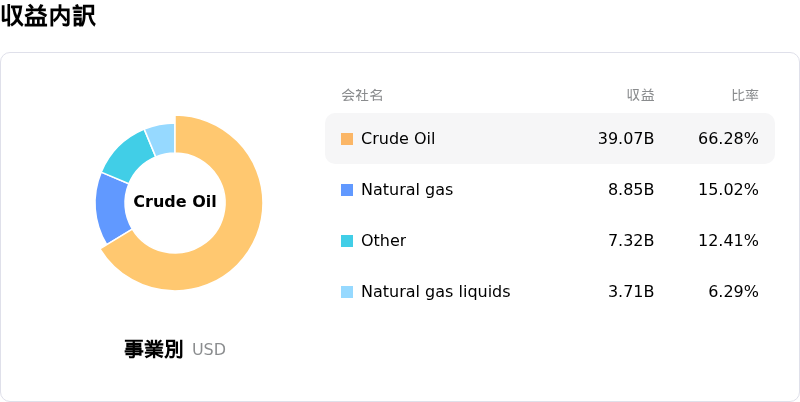

ConocoPhillips (COP)はエネルギー - 化石燃料業界に属しています。最新の年間売上高は$58.94Bで、業界内で13位です。純利益は$7.96Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$143.51、最高は$183.00、最低は$120.23です。

ConocoPhillips(COP)に関する詳細

個別企業リスク:

- シリアにおける地政学的および規制上のエクスポージャー:ConocoPhillipsは、陸上ガス田の再開発および探鉱に向けて、国営シリア石油会社との間で画期的な法的拘束力のある契約を締結した。極めて不安定な同市場への再参入は、米国の主要エネルギー企業としては数十年ぶりであり、同社を極端な物理的セキュリティ上の脅威、地域の不安定さ、複雑な規制遵守(コンプライアンス)および国際制裁のリスクにさらすことになる。

- 商品価格への感応度と株主還元の脆弱性:ホルムズ海峡の再開に向けた米イラン間の合意枠組みに関する報道を受け、ブレント原油とWTI原油の指標価格は数カ月ぶりの安値に下落した。ConocoPhillipsの収益性は実現商品価格に極めて敏感であるため、原油価格の低迷が長期化すれば営業利益率が直接的に圧迫され、同社が推進する積極的な「基本配当+変動配当」および自己株式買いプログラムの持続可能性が脅かされることになる。

- Marathon Oil買収における実行力とシナジー創出への要求:ConocoPhillipsは、225億ドルでのMarathon Oil買収によるシナジー創出を積極的に目指しており、資本および操業コストの10億ドル削減を目標としている。原油価格の低迷が長期化する環境下では、原油価格が80ドルの局面で高収益を上げるこれら新規取得資産が採算割れとなるリスクがあり、業務再構築の課題や人員統合の複雑さをさらに悪化させる要因となる。

- 生産ガイダンス引き下げによる成長の鈍化:パーミアン盆地のガス価格低迷と実現販売量の減少に直面し、ConocoPhillipsは最近、通年の生産ガイダンスを2.295〜2.325 MMBOEDに下方修正した。この下方修正に加えて、内部関係者(インサイダー)による大量の株式売却や大手機関投資家による保有比率の引き下げが重なり、ウォール街では慎重な見方が強まり、目標株価の下方修正が進んでいる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。