下落幅を拡大: セレブラスが寄り付き前で12%超急落, 粗利益率の業績見通しが重しに

AIポッドキャスト

Cerebrasの株価は、2026年度第2四半期のコア売上高総利益率が36〜38%へと急低下するとの見通しを受け、一時12%超急落した。データセンター不足に伴う設備リースバック等のコスト増が利益を圧迫しており、エヌビディアと比較して高いP/S倍率にある同社の収益性は懸念材料となっている。一方、機関投資家は同社のWSE技術がAI推論市場で持つ独占的優位性を評価し、目標株価を引き上げるなど長期成長には強気姿勢を維持する。短期的な製造コストの課題と技術的差別化のバランスが、今後の投資判断の焦点となる。

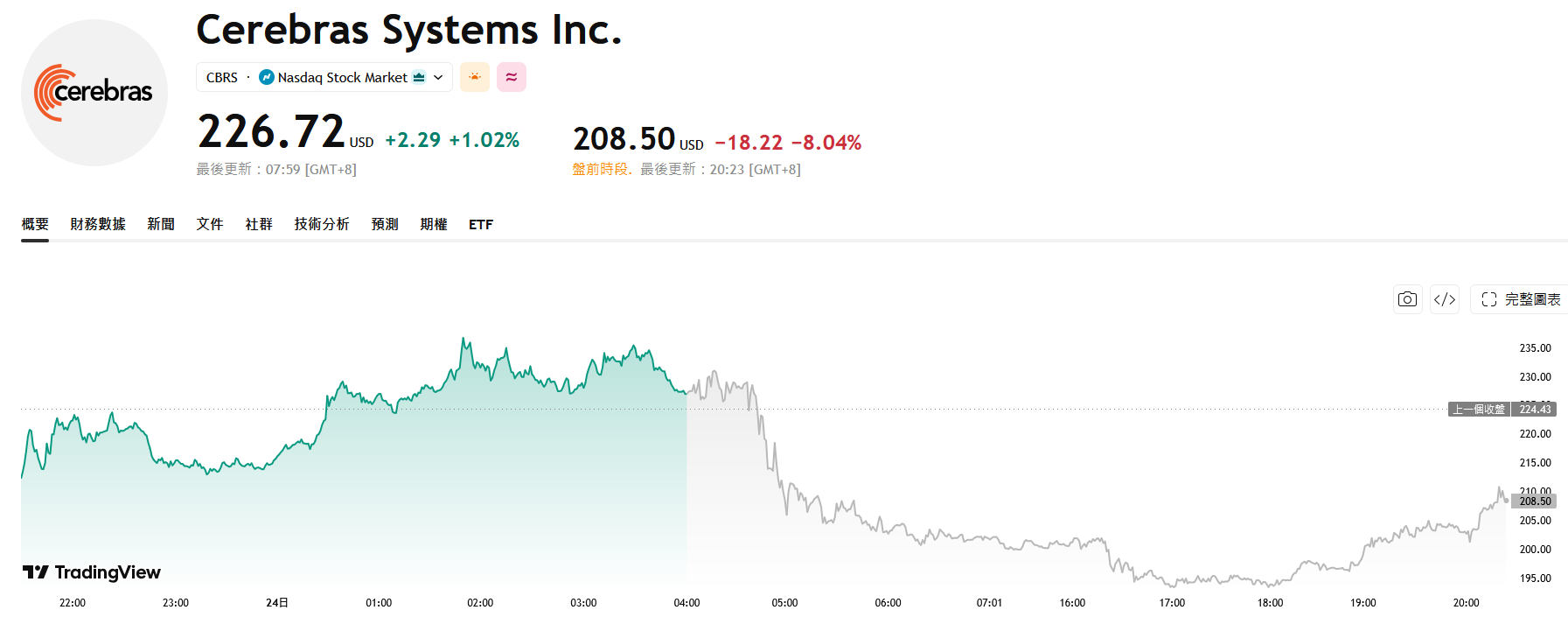

TradingKey - 「エヌビディアの挑戦者」であるCerebras( CBRS)は、水曜日の寄り付き前取引で前日の取引終了後の下落を引き継ぎ、株価は一時12%以上急落した。

出所:TradingView

市場の動揺を招いた直接の引き金は、同社の業績見通し(ガイダンス)だった。経営陣は、2026会計年度第2四半期のコア売上高総利益率が第1四半期の46.5%から36%〜38%に急低下すると予想しており、通期のコア売上高総利益率のガイダンスを38%〜41%に設定した。

この水準は、競合するエヌビディアの約70%という売上高総利益率を大きく下回るだけでなく、事業拡大において同社が直面しているコスト圧力を露呈している。

ボブ・コミン最高財務責任者(CFO)は電話会見で、データセンタースペースの深刻な不足により、同社は顧客から設備をリースバックして自社の生産能力を増強せざるを得なくなっており、この動きが今年の利益率を10〜15パーセンテージポイント押し下げる要因になると説明した。

市場をさらに不安にさせているのは、最近の広範なハイテク株の売りがAIコストの上昇や米連邦準備理事会(FRB)による利上げへの懸念を高めている現在のマクロ経済環境において、Cerebrasの収益見通しが特に脆弱に見えることだ。

高い評価を受けているAIチップの新興企業として、Cerebrasはリスクオフ環境の直撃を受けている。現在、同社株は株価売上高倍率(P/S)95.6倍で取引されており、エヌビディアの約40倍という水準を大きく上回っている。市場は、収益性向上へのより明確な道筋を強く求めている。

しかし、機関投資家はCerebrasの長期的な見通しに対して引き続き楽観的である。

モルガン・スタンレー( MS)は「オーバーウエート」の投資判断を据え置き、目標株価を250ドルから273ドルに引き上げた。同行は、Cerebrasの「Wafer-Scale Engine(WSE)」が、低遅延AI推論セグメントにおいて強力な技術的独占力を有していると考えているためである。

TDコーウェンも、アマゾンやOpenAIと締結した戦略的提携合意が、Cerebrasの長期的な成長を支える主要な柱であると指摘した。

アナリストは、投資家に対して忍耐強くあるよう促し、短期的な収益性の変動よりも、同社の技術商業化や生産能力拡大の進捗に注視すべきだと主張している。

Cerebrasは、独自のウエハースケール積層技術によってAIチップ分野で差別化された地位を築いており、同社の主力製品である「Wafer-Scale Engine 3」は、世界最速の商用AIプロセッサーとして広く認識されている。

今年5月の上場以来、同社は技術の研究開発や生産能力拡大のために約55億5000万ドルを調達した。しかし、規格外の巨大チップに起因する製造コストの圧力や、データセンター建設に必要な巨額の投資が、短期的な収益性を制限するボトルネックとなっている。

技術的な優位性を維持しつつ、短期的な収益性と長期的な成長のバランスをとることが、Cerebrasの今後の発展における中核的な課題となるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。