ジェンスン・ファン氏の台北講演の完全な要約: 勝者は誰か, そして誰の堀が静かに崩壊しているのか

AIポッドキャスト

Nvidiaのジェンスン・フアンCEOは、PC用チップ「RTX Spark」、データセンター用CPU「Vera CPU」、台湾への年間1500億ドルの投資計画を発表した。RTX SparkはQualcommのPC事業を脅かすが、Qualcommの収益構造はスマートフォンと車載事業に依存しており、影響は限定的と分析される。IntelはデータセンターとPC市場でNvidiaから二重の圧力を受け、状況は困難である。ARMはNvidiaを含むチップメーカーからロイヤリティを得る「料金所」の立場にあり、恩恵を受ける最も静かな勝者と見られる。TSMCはNvidiaの先進パッケージング能力確保により、CoWoS生産能力の逼迫から恩恵を受ける。Nvidia自身はCUDAエコシステムとフィジカルAIへの注力により、チップ企業からプラットフォーム企業への転換を目指しているが、その価値は将来の実行力で証明される必要がある。

6月1日、台北ミュージックセンターのステージに、ジェンスン・フアン氏はおなじみの革ジャン姿で2時間近く立ち続けた。同氏は、一般PC用チップ、データセンター専用CPU、そして台湾への年間1500億ドルの投資公約の再確認という3点を明らかにした。

講演が終了し米株式市場が引けると、Nvidiaは約6%上昇し、Qualcommは8.78%下落、Intelは4.67%下落、AMDは1.16%下落した。この日の市場の動きを見た多くの人々の第一反応は、「Nvidiaの勝利、Qualcommの敗北」というものだった。

その判断は間違いではないが、物語の半分を語っているに過ぎない。投資家が真に検討すべきは、このイベントを経てどのナラティブが変化し、どれが維持されたのか、そして今後1〜2年で資金をどこへ向けるべきかということだ。一つずつ紐解いていこう。

まず、発表内容を振り返ってみよう

今回、ジェンスン・フアン氏が提示した内容の中核は3つある。

1つ目は「RTX Spark」だ。これはNvidia初となる自社設計の個人向けPC用チップで、開発コードネームは「N1X」。台湾のMediaTekと共同開発され、TSMCの3nmプロセスで製造される。20個のCPUコアとBlackwellアーキテクチャのGPUを搭載し、最大128GBのユニファイドメモリをサポート、1 PFLOPSのAI演算性能を実現する。今年秋に第1弾のノートPCとともに発売され、提携ブランドにはDell XPS 16、Lenovo Yoga Pro、Microsoft Surface Laptop Ultra、HP OmniBook、ASUS ProArt、MSI、Acerが名を連ねる。ノートPC以外にも、ミニPCデスクトップにも採用される予定だ。

出所:Nasi Lemak Tech

2つ目は「Vera CPU」だ。これはデータセンターCPU市場に参入するNvidia初のスタンドアロンCPUチップであり、AI推論ワークロードにおいてx86比で1.8倍の高速化を実現する。初期の顧客にはOpenAI、Anthropic、SpaceXが含まれる。これの重要性については後ほど詳しく説明する。なぜなら、これが示唆する論理はRTX Sparkよりもさらに広範囲に及ぶからだ。

3つ目は、年間1500億ドルの台湾への投資公約だ。併せて、ジェンスン・フアン氏はTSMCの魏哲家(C.C. Wei)会長を自ら訪問し、Vera Rubinプラットフォームの量産に必要なCoWoS先端パッケージングの供給枠を確保した。Vera Rubinプラットフォームは2026年第1四半期に量産を開始し、最初のVera RubinラックはすでにMicrosoft Azureで稼働している。主要クラウドプロバイダーへの本格納入は下半期に始まり、年末までにNVL72ラックの量産体制が完了する予定だ。

主要発表内容の一覧

製品 | ポジショニング | 製造プロセス | 発売・納入時期 | 主な競合 |

RTX Spark (N1X) | PC / ノートPC用SoC | TSMC 3nm | 2026年秋 | Qualcomm Snapdragon X、Intel Core Ultra |

Vera CPU | データセンターCPU | TSMC 3nm | 2026年下半期 | Intel Xeon、AMD EPYC |

Vera Rubinプラットフォーム | AIデータセンター向けGPU+CPU統合型 | TSMC 3nm (N3P) | 2026年下半期納入 | AMD MI450シリーズ |

「Vera Rubin(ヴェラ・ルービン)」という名称について補足しておこう。Nvidiaにはチップ・アーキテクチャに科学者の名前を冠する長い伝統がある。エイダ・ラブレス(数学者、計算機の先駆者)、グレース・ホッパー(コンピュータ科学者)、デビッド・ブラックウェル(数学者)といった面々だ。ヴェラ・ルービンはアメリカの天文学者で、1960〜70年代に銀河の回転曲線の観測を通じて、宇宙におけるダークマター(暗黒物質)の直接的な証拠を発見した。それは目に見えず触れることもできない謎の物質だが、宇宙の全物質の約85%を占めている。次世代旗艦プラットフォームに彼女の名を冠したジェンスン・フアン氏の比喩は示唆に富んでいる。AIの力もまたダークマターのように、その全貌は見えずとも、すでに世界のあり方を根底から塗り替えつつあるのだ。

出所:astronomy.com

Qualcomm:感情的な売られすぎの可能性

Qualcommはこの日8.78%下落し、影響を受けた銘柄の中で最大の下落率となった。表面上の論理は明快だ。NvidiaのRTX SparkはWindows ARM PC市場を直接ターゲットにしており、現在その市場でほぼ唯一のサプライヤーであるQualcommのSnapdragon Xシリーズを脅かす。NvidiaがMicrosoft、Dell、Lenovoを陣営に引き込んだことで、Qualcommの取り分が奪われるという見方だ。

しかし、この論理には細部においていくつかの重要な問題がある。

第一に、そもそもQualcommのPC市場シェアは大きくない。Snapdragon Xシリーズが2024年に発売された際、出荷台数は100万台に満たなかった。2025年初頭までに、Qualcomm自身は約10%のハイエンドPC市場(800ドル以上)シェアを確保したと主張している。10%という数字は大きく聞こえるが、あくまでプレミアムセグメントに限った話であり、そこに至るまでに1年近くを要している。PC市場全体では年間約3億台が出荷されており、70%以上のシェアを誇るIntelと比較すれば、Qualcommの規模はまだ比較にならない。

第二に、RTX Sparkの発売は今年の秋であり、初期製品は明確にプレミアム価格帯に位置付けられている。NvidiaとMicrosoftは具体的な価格を公表しておらず、ハイエンドをターゲットにしていると述べるにとどまっている。たとえ発売が順調に進んだとしても、2026年末までに実際にどれだけの台数が出荷されるかは不透明であり、短期的にはNvidiaの収益に大きく寄与することはないだろう。

さらに重要なのは、Qualcommの真の「堀(優位性)」は決してPC市場にはなかったという点だ。多くの人々は、NvidiaがPC向けチップを作ると聞いた瞬間にQualcommを連想し、急所を突かれたと考えがちだ。しかし、Qualcommの収益構造を分解してみると、PC向けチップが占める割合は実際にはごくわずかであり、これは過去2年間で構築し始めたばかりの新規事業に過ぎない。そのベースを考えれば、たとえ売上が半減したとしても、企業全体のバリュエーションに与える影響は極めて限定的だ。

Qualcommという企業を真に支えているのは、次の2つの要素である。

1つ目は、スマートフォンのベースバンド・チップだ。この事業はQualcommの中核であり、数十年にわたって築き上げられてきた。世界中で販売されるAndroidのフラッグシップ端末のほぼすべてにQualcommのベースバンド・チップが搭載されており、Samsung、Xiaomi、OPPO、vivoはすべて、ハイエンドモデルでQualcommに依存している。この地位は容易に取って代わられるものではない。ベースバンド・チップの開発サイクルは非常に長く、認証プロセスは複雑で、通信キャリアとの互換性も個別に調整する必要があるからだ。MediaTekが追い上げているとはいえ、Qualcommの優位性は依然として明確だ。RTX SparkはPC用チップであり、この事業を脅かすものではない。

2つ目は、車載用チップだ。QualcommのSnapdragon Rideプラットフォームは、ここ2年で自動車メーカーに次々と採用されている。ここでの論理はスマートフォン事業と似ている。一度車載チップが車両のサプライチェーンに組み込まれると、スイッチング・コストは極めて高くなる。ソフトウェアスタック全体、センサーインターフェース、OTA(Over-the-Air)アップデートがチップと深く結びついているため、何かを変更すれば連鎖的に複雑な問題が発生するからだ。また、自動車の製品サイクルはスマートフォンよりもはるかに長く、1つの車種が5年間販売されれば、そのチップも5年分のボリュームを享受することになる。Qualcommがここで構築しているのは、単発の取引ではなくロングテール型の収益モデルなのだ。

ここでQualcommの最近の業績を見てみよう。Computex開幕の約1カ月前である4月29日に発表された2026年度第2四半期決算は、市場予想を上回った。また、電話会見でCEOは、大手ハイパースケール・クラウド顧客からカスタムチップの受注を獲得したことを明らかにし、株価は上昇を続け、5月末までの累積上昇率は34%を超えた。この株価上昇を牽引したのは、主要ハイパースケーラーからのデータセンター向けカスタムチップの受注と、車載チップの売上高が前年同期比38%増の13億ドルと過去最高を記録したことの2点だ。これらはいずれもPC市場とは無関係である。Qualcommは静かに事業領域をデータセンターや自動車へと拡大しており、それこそが市場が決算を好感した真の理由であった。

これらの力学は、ジェンスン・フアン氏の講演後も何ら変わっていない。

Qualcommの事業内訳:PCはほんの一部に過ぎない

セグメント | シェア(2026年度第2四半期) | RTX Sparkによる影響 |

スマートフォン用ベースバンド(携帯電話端末) | 約57% | 影響なし |

IoT(Snapdragon X PC用チップを含む) | 約16% | PC部門は直接競合に直面 |

技術ライセンス(QTL) | 約13% | 影響なし |

車載(Snapdragon Ride) | 約13% | 影響なし |

したがって、クアルコムの当日の下落は、PC市場のシェアが奪われるという観測に対する感情的な反応の側面が強かった。今後2〜3年にわたってクアルコムのスマートフォンおよび車載分野における優位性(堀)が維持されると考えるのであれば、今回の下落は、さらなる安値を追うべきシグナルというよりも、絶好の観察機会(投資機会)と言えるだろう。

インテル:2つの戦線での苦闘 —— 真に懸念すべき事態とは

クアルコムが感情的に売られすぎたのだとすれば、インテルはこの出来事によって長期的な投資見通しが最も本質的に損なわれた企業である。

物語はデータセンター向けCPU市場から始まる。AIの波が訪れる前、インテルはサーバー用CPUで90%以上のシェアを握り、事実上の独占状態にあった。しかし過去3年間、AMDの「EPYC」シリーズが消費電力あたりの優れた性能を武器に、インテルのシェアを着実に浸食してきた。2025年までにAMDのサーバー用CPUにおける収益シェアは40%に迫る勢いだ。インテルが存続の拠り所としてきたデータセンター向けCPUの牙城は、少しずつ切り崩されてきた。

そこへ「Vera CPU」が登場した。Nvidiaは、Vera CPUの最初の顧客がOpenAI、Anthropic、SpaceXであることを発表した。これらはまさに、AIインフラへの投資を最も積極的に行っているトップクラスの顧客である。ジェンスン・フアンCEOは、これが新たに2000億ドルの市場を切り開くと述べているが、その市場こそがインテルのデータセンター事業の中核であった。

データセンター向けサーバー用CPU市場シェアの推移

期間 | インテル | AMD | ARM/その他 |

2020年頃 | 約90% | 約10% | 極微量 |

2024年末 | 約64% | 約36% | わずかだが増加中 |

2025年末 | 約59% | 約41% | わずかだが増加中 |

2027年予測 | 下落が続く | 上昇が続く | Nvidia Veraの参入により成長が加速 |

一方、PC市場におけるインテルへの圧力も強まっている。RTX SparkはハイエンドPCをターゲットにしており、メインストリームのPC市場ではAMDのシェアがすでに30%に迫っている。そこへ今、Nvidiaが攻勢をかけているのである。

さらに厄介なのは、インテルのテクノロジー・ロードマップだ。インテルはプロセスの主導権を取り戻すために18Aプロセスノードに期待を寄せているが、歩留まりの問題は不透明なままだ。さらに18Aでは、RibbonFETとPowerViaという2つの全く新しい技術を同時に導入する。この組み合わせは業界のどの企業も同時に試みたことがなく、技術的なリスクは極めて高い。技術、市場シェア、そして顧客関係のすべてにおいて同時に圧力を受けているインテルの状況は、ここ数十年間で最も困難なものとなっている。

注目すべき詳細が1つある。講演のちょうど同時期に、インテルとNvidiaは提携を発表した。インテルがNvidiaのAIインフラ・プラットフォームに統合されるカスタムx86 CPUを製造するというものだ。多くの人はこれを競争の緩和と解釈しているが、別の角度から見ることもできる。つまり、インテルは自社のCPUをNvidiaプラットフォーム内の一コンポーネント・サプライヤーへと転落させたのだ。業界内でのポジショニングという観点から見れば、これは対等なパートナーシップではなく、主導権が移転したことを示すシグナルである。

今回の出来事において、AMDの立場は比較的良好だ。データセンター向けCPUにおけるAMDのEPYCのシェアはすでに歴史的な高水準にあり、Vera CPUは今年市場に投入されたばかりであるため、EPYCに本格的な打撃を与えるには時間がかかるだろう。また、AMDはGPU市場においても実質的な内容を伴うNvidiaの唯一の競合相手である。Vera CPUはAMDにとって今後2〜3年にわたり注視すべき脅威ではあるが、現時点では直接的かつ即時的なショックは引き起こしていない。

ARMホールディングス:最も静かだが、おそらく最も重要な勝者

ARMホールディングスの当日の上昇率は15%と最大だった。多くの人がその数字を困惑とともに見守った。ARMはGPUもPCも製造していない。なぜこれほどまでに上昇したのか。

これこそが、今回の出来事全体の中で最も示唆に富む側面である。

ARMのビジネスモデルは非常に独特だ。自らチップを製造するのではなく、チップ設計の設計図、つまりアーキテクチャのライセンスを販売している。チップメーカーがARMのアーキテクチャを使用してチップを設計するたびに、ARMにライセンス料が支払われ、チップが販売されるたびにロイヤリティが発生する。RTX SparkもVera CPUもARMアーキテクチャを採用している。つまり、NvidiaがPC用チップやデータセンター向けCPUを販売するたびに、ARMの懐に資金が転がり込む仕組みになっている。

この理屈はNvidiaだけに当てはまるものではない。アップルのMシリーズ、AmazonのGraviton、GoogleのAxion、クアルコムのSnapdragonもすべてARMアーキテクチャである。ARMは本質的に、このAIチップ戦争において誰が勝とうとも通行料を徴収できる存在なのだ。もっと率直な例えを使うなら、ARMは高速道路の料金所のようなものだ。左側にNvidia、右側にクアルコム、中央をアップル、Amazon、Googleが通り過ぎていく。交通量が増えれば増えるほど、ARMの収益も増えるのである。

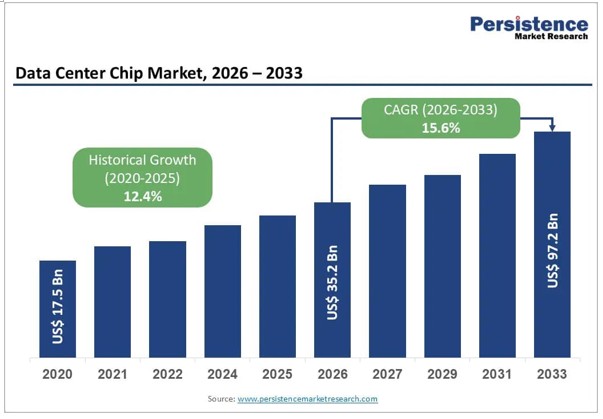

出所:Persistence Market Research

データで見ると、ARMの2026年度の総売上高は50億ドルに迫り、前年比20%超の増収となっている。データセンター向けのロイヤリティ収入は2年連続で倍増した。より広い視点で見れば、2026年のデータセンター向けチップ市場全体は約3500億ドル規模であり、2033年までに約9700億ドルに成長すると予想されている。この成長曲線におけるARMの立ち位置は独特だ。GPU、CPU、ネットワーキングチップのどれが最終的に勝つかに賭ける必要はない。ARMアーキテクチャが使用されている限り、同社はロイヤリティを徴収できるからだ。

注目すべき詳細が1つある。ARMは現在、約20億ドル相当の次世代AGI(汎用人工知能)チップの受注を抱えているが、生産能力の制約により、現時点ではその半分程度しか対応できていない。これは需要が供給を大幅に上回っているという枯渇シグナルであり、ARMの収益成長には、既存の需要規模がまだ完全には反映されていないことを意味する。

ARMの現在のPERは400倍を超え、時価総額は4000億ドルを上回っている。今日、ARMを購入することは、本質的に2034年時点での価値を前払いしているに等しい。年間非GAAP純利益は約19億ドルであり、市場がこの価格を正当化できる唯一の根拠は、ARMが今後8〜10年間、一度もつまずくことなく高速成長を維持するという確信のみである。このバリュエーション自体が間違いとは言えないが、ミスは許されない。成長が予想を下回る四半期が一度でもあれば、あるいはAppleやGoogleがアーキテクチャへの依存を減らし始めれば、株価は容赦なく調整されるだろう。

TSMC:過小評価されている最も確実な受益者

当日のTSMCの株価反応は限定的だった。しかし、これこそが、今回のイベント全体を通じて市場が最も近視眼的であった点かもしれない。

ジェンスン・ファン氏は、基調講演以外にも重要な任務を携えて台湾に飛んだ。それは、TSMCのCoWoS先端パッケージング容量を確保することだ。Vera Rubinプラットフォームは、今年下半期にMicrosoft、Google、AWSなどのハイパースケーラーへの出荷が開始され、年末までに量産体制が整う。そのスケジュールを達成できるかどうかは、ひとえにTSMCのCoWoS生産ラインが追いつけるかどうかにかかっている。

CoWoSとは何か?これはシリコンインターポーザを使用して複数のチップを密に積層するパッケージング技術であり、現在、HBM(広帯域メモリー)とGPUチップ間の高密度接続を実現する唯一の成熟したソリューションである。NvidiaのBlackwellも、間もなく量産されるVera Rubinも、この技術に依存している。問題は、これを実行できるのは世界でTSMCだけであり、短期的には誰もTSMCのCoWoSラインを模倣できないことだ。

TSMCは現在、半導体史上最も野心的な設備増強の一つを進めている。CoWoSの月産能力は、2024年末の約3万5000枚から、2026年末には10万枚以上に拡大される計画だ。Nvidiaは2026年に世界のCoWoS容量の約60%(計60万〜70万枚)を消費すると予想されており、供給は依然として逼迫している。

TSMCの主要データ一覧

指標 | 数値 |

2026年第1四半期 売上高 | 359億ドル(前年同期比41%増) |

2026年第1四半期 純利益率 | 50.5%(純利益 約182億ドル) |

CoWoS月産能力目標(2026年末) | 10万枚以上 |

Nvidiaによる2026年の推定CoWoS消費量 | 約60万〜70万枚(世界全体の約60%) |

2026年通期 設備投資ガイダンス | 520億〜560億ドル(上限)、前年比約40%増 |

2026年通期 売上高成長ガイダンス | 30%超(米ドルベース) |

こうした背景から、Nvidiaは台湾で年間約150億ドルの投資を行うと発表した。これは4〜5年前の100億〜150億ドル規模から約10倍の増加である。その資金の大部分はTSMCに流れる。TSMCの2026年第1四半期の売上高359億ドル(前年同期比41%増)は、すでに過去最高を記録しているが、真の量産のピークは今年の下半期から2027年にかけて訪れる。

投資家は、TSMCを「すでにコンセンサスが得られている銘柄」として扱うことで、そのアップサイドを過小評価しがちである。しかし、TSMCの堀はプロセス技術のリーダーシップだけではない。CoWoSパッケージング能力は、Nvidia、AMD、Appleが今後3〜5年間回避できない生産上のボトルネックとなっている。確保された容量の価値を、短期的な株価変動に完全に織り込むことは非常に困難だ。

Nvidia自身について語ろう

CUDA:目に見えない壁

バリュエーションについて議論する前に、切り離して考えるべきことが1つある。Nvidiaを語る際に多くの人が見落としている「CUDA」の堀だ。

CUDAは、Nvidiaが2006年に開始した並列コンピューティングプラットフォームであり、AI研究者やエンジニアがGPUプログラムを書くための基礎的なプログラミング言語およびツールライブラリだ。20年近くにわたり、世界のAI開発コミュニティはCUDA上に膨大なコード、モデル、エンジニアリングの専門知識を蓄積してきた。今日、世界中で500万人以上の開発者がAI開発にCUDAを使用している。彼らが書いたすべてのコードはNvidiaのエコシステムにロックインされており、AMDや他のベンダーのGPUに切り替えることは、コードベース全体の書き直しや再最適化を意味する。大規模なAI研究所にとって、その移行コストはしばしば数億ドルに達する。

GoogleとMetaは2025年から2026年にかけて、PyTorchをGoogleのTPU上でシームレスに動作させ、CUDAのロックイン効果を打破することを目的としたTorchTPUプロジェクトを共同で開発した。このプロジェクトは意義深いが、研究機関の評価によれば、最も楽観的なシナリオでも、商用環境でTorchTPUがCUDAを代替するには12〜18ヶ月以上かかる。その理由は技術的な面だけでなく、エコシステムの慣性にもある。500万人の開発者が一夜にしてプラットフォームを切り替えることはない。

Nvidiaは新しいチップをリリースするたびに、付属のCUDAライブラリ、オペレーターの最適化、スケジューリングツールを同時にアップデートし、ハードウェアの優位性とソフトウェアの優位性をセットにしている。これは、たとえ競合他社のハードウェアスペックが理論上で追いついたとしても、付随するソフトウェアエコシステムがなければ、実際の性能は発揮できないことを意味する。これが、AMDのMIシリーズGPUが長年「エコシステムのないハードウェア」に甘んじてきた根本的な理由であり、NvidiaがAIアクセラレータ市場で80%のシェアを維持できている真の支えである。

この堀は目には見えないが、いかなる単体のハードウェアよりも模倣が困難だ。

フィジカルAI:市場がまだ十分に見通せていないジェンスン氏の次の一手

今回の基調講演には、多くの人がRTX SparkやVera CPUに注目する一方で、見過ごされがちなテーマが1つあった。それが「フィジカルAI」だ。

ジェンスン・ファン氏はスピーチの中で繰り返し強調した。AIは「質問に答えるもの」から「現実世界で行動を実行するもの」へと進化している。これには工場のロボット、自動運転車、そしてリアルタイムのAI知覚と決定を必要とするあらゆる物理デバイスが含まれる。Nvidiaがこの市場に対して提供しているのは、データセンターでのAIトレーニング(DGXプラットフォーム)、仮想シミュレーション環境(Omniverse + Isaac Sim)、そしてロボット本体の計算チップ(Thor)という、完全にクローズドなループとして統合された3層構造だ。

出典:Quartz

ロボット企業が一度このシステムに依存すれば、その移行コストはCUDAからの移行と同様に高くなる。ジェンスン・ファン氏は、ロボット分野はデータセンターに次ぐ1兆ドル規模の市場機会になると繰り返し述べてきた。その定性的な判断の背景にある論理は明快だ。フィジカルAI市場におけるNvidiaのポジショニングは、データセンター市場のそれとほぼ同じである。つまり、最終製品ではなくインフラを販売することで、どのロボット企業が最終的に勝者になろうとも、すべての企業がNvidiaのチップを買わざるを得ない状況を作ることだ。

AI駆動型ロボット市場は2024年に約450億ドルの規模だったが、2030年までに1000億ドル以上に成長すると予想されている。この事業部門はNvidiaの財務諸表ではまだ独立して開示されていないが、これはジェンスン・ファン氏が進めている「第3のゲーム」である。今後2〜3年の間に、フィジカルAIの収益が決算報告書に個別の項目として現れ始めるかどうかが、Nvidiaのバリュエーションがさらに拡大するかどうかを判断するための重要な指標となるだろう。

Nvidiaのバリュエーション:フレームワークの問題

最後に、最も難しい問いだ。現在のNvidiaには、どれほどの価値があるのか?

DBS銀行によるNvidiaの目標株価は250ドルだ。ローゼンブラット証券は、現在セルサイドで最も強気な325ドルを提示している。ウォール街のアナリスト37人のコンセンサス目標株価は約298ドル付近だ。これらの数字自体が重要なのではない。重要なのは、アナリストたちがNvidiaを評価するためにどのようなフレームワークを用いているかだ。

従来の半導体企業の評価は、AI設備投資(AI capex)のサイクルに合わせて収益が変動するという循環的な論理に基づき、PER 25〜30倍程度で行われてきた。しかし、現在のNvidiaが行っていることは、単なるチップの販売を超えている。世界中で500万人のAI開発者が使用し、スイッチングコストが極めて高いCUDAエコシステムを擁し、NIMやNeMoといったAIソフトウェアプラットフォームを持ち、フィジカルAI(ロボット/自動運転)の構築を進め、さらにPC向けチップやデータセンター向けCPUまで加わった。スピーチでのジェンスン・ファン氏の言葉は繰り返す価値がある。「NvidiaはAI工場の建設者になりつつある」。つまり、機器を売るだけでなく、顧客が完全なAI生産インフラを構築するのを支援しているのだ。

もしそのナラティブが維持されるならば、Nvidiaのバリュエーションフレームワークは、ハードウェアの利益だけでなくエコシステム全体から手数料を得るMicrosoftやAppleのようなプラットフォーム企業に近いものになるはずだ。プラットフォーム企業は通常、PER 35〜45倍以上を維持する。Nvidia自身の試算では、BlackwellとRubinプラットフォームの累積需要の可視性はすでに1兆ドルを超えている。たとえそれが実際の需要に対する楽観的な見積もりであったとしても、この数字は、今後数年間のNvidiaの収益天井が、現在構築されているどのモデルが捉えられるものよりも高いことを示唆している。

しかし、率直に認めなければならない問題が1つある。RTX SparkとVera CPUは今秋に発売される製品であり、本格的な量産は2027年まで始まらない。ジェンスン・ファン氏のスピーチで発表されたのは「方向性」であり、すでに実現された財務数値ではない。今日Nvidiaを購入する投資家は、本質的に「NvidiaはAI時代のプラットフォーム企業になる」という判断に対して、プレミアムを前払いしていることになる。その判断は正しいかもしれないが、それが証明されるのは明日ではなく、2027年から2028年にかけてである。

総括:誰の論理が変わり、誰の論理が変わらなかったのか

以上の分析をまとめると、今回の基調講演を経て、主要各社の状況を整理することができる。

TSMCの論理は最も確実である。CoWoSの容量は業界全体のボトルネックであり、Nvidiaはその最大のシェアを確保している。量産のピークは今年の下半期に訪れ、TSMCの収益成長には明確かつ具体的な実現への道筋がある。短期的には株価の反応は乏しかったが、それはファンダメンタルズが変わらなかったことを意味しない。

ARMの論理は最も柔軟である。ロイヤリティモデルにより、ARMはNvidia、Apple、Amazon、Googleが支払いを行うARMエコシステム全体の拡大から、自然に恩恵を受ける立場にある。データセンター向けロイヤリティ収入は2年連続で倍増し、2026年度の売上高は50億ドルに迫り、今後3年間は毎年20%以上の成長が続くと予想される。唯一注意すべき点は、すでに高騰しているバリュエーションだ。市場は失望に対してほとんど寛容ではない。

クアルコムの投資論理は、ほぼ変わっていない。PC市場のシェアに対する脅威は現実のものだが、クアルコムの企業評価における核心的な変数ではない。スマートフォンおよび車載事業は堅調であり、データセンター向けのカスタムチップ事業は新規顧客を獲得したばかりだ。直近の下落は、むしろ感情的な反応に見える。

インテルの投資論理は、実質的な試練に直面している。データセンター向けCPU市場における二重の圧力、PC市場での新たな競合、そして継続的な18Aプロセスの歩留まり問題。これらは、真剣な再評価を要する銘柄であることを示している。

AMDは静観すべき局面にある。Vera CPUによるAMDへの短期的影響は限定的であり、EPYCのシェアは依然として過去最高水準にある。しかし、2027年以降の競争環境については継続的な監視が必要だ。

今回の基調講演における最大の勝者はNvidia自身だが、同時に評価が最も難しい存在でもある。方向性は正しく、CUDAの堀(モート)は強固だ。フィジカルAIは第3の成長曲線として具体化しつつある。だが、チップ企業からプラットフォーム企業への格上げという評価論理が数値で検証されるのは、RTX SparkとVera CPUが実際に大規模に出荷されるまで待つ必要があるだろう。

基調講演後の投資論理変更サマリー

銘柄名 | 投資論理の変化 | 現在の市場価格への織り込み | 主要な観測マイルストーン |

TSMC | CoWoSの生産能力を確保、今年下半期に量産のピークを迎える | 短期的には過小評価 | 2026年第3〜第4四半期決算 |

ARMホールディングス | ロイヤリティはARMエコシステム全体をカバーしており、データセンターのシェアも上昇している | 割高だが、成長の論理は明確 | 四半期ごとのロイヤリティ収益成長率 |

Nvidia | チップ企業からAIプラットフォーム企業への格上げ、時間の経過による検証が進行中 | 部分的に織り込み済み。上値の余地はCPU/PCの実行力次第 | 2027年のVera本格生産データ |

クアルコム | PCシェアのベースは小さく、スマートフォン/車載向けの堀は維持されている | 短期的な過剰反応 | 次期決算におけるスマートフォン/車載向け収益の確認 |

AMD | EPYCは過去最高水準、Vera CPUによる短期的影響は限定的 | 適正価格、明確な触媒は不在 | 2027年のVera CPU投入後に再評価 |

インテル | データセンターとPCの二重の圧力、18Aプロセスは依然として未知数 | 長期的なリスクが十分に織り込まれていない可能性 | 18Aの歩留まりと外部顧客の進捗状況 |

ジェンスン・ファン氏の2時間にわたる講演は、Nvidiaの次四半期の物語ではなく、今後5年間の野望についてであった。6月1日の市場の反応は、その野望に対する最初の値付けに過ぎず、決して最後ではない。真に興味深い出来事は、今後4〜6四半期にかけて次々と起こるだろう。RTX Sparkの発売、Vera Rubinの増産、Vera CPUによる最初の大口注文の獲得、あるいはそれらのいずれかが停滞するといった事象だ。

それこそが、今後継続的に追跡すべき主要な投資テーマである。

免責事項:本記事は公開情報に基づいて作成されており、すべての引用データには出典を明記しています。参照用としてのみ提供されるものであり、投資助言を構成するものではありません。市場にはリスクが伴います。本記事で言及されている銘柄は、売買を推奨するものではありません。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。