ドル/円は再び160円台に接近。日本銀行はいつ再び介入するのか?

AIポッドキャスト

5月初旬に日本当局が過去最大規模の900億ドル超の為替介入を実施したものの、USD/JPYは介入前の水準に迫っている。介入は投機筋の円売りポジションに打撃を与えたが、日米間の約300ベーシスポイントの金利差が円安キャリートレードの魅力を維持しており、介入効果は限定的である。この金利構造が変化しない限り、いかなる介入も短期的な変動に留まり、長期トレンドを反転させることはできない。円安トレンドを逆転させるには、FRBの利下げまたは日銀の利上げが必要だが、日銀はインフレと景気後退リスクのジレンマに直面している。市場は日銀の6月会合での利上げの有無とその規模、および「賃金と物価の好循環」の持続可能性に注目すべきである。

TradingKey - 5月28日のアジア市場序盤の取引でUSD/JPYは159.65円を付け、5月初旬の日本当局による介入前に記録した160.70円の安値に迫る水準となった。

[USD/JPY 年初来日足チャート、出所:TradingView]

日本銀行による介入を受けてUSD/JPYは一時155.50円まで押し下げられたが、わずか3週間でその上昇分の約80%が失われた。

日本の初回介入の影響はどのようなものであったか。

4月30日、円相場が160円の大台を突破したことを受け、日本当局は2年ぶりに市場介入に踏み切った。報道によると、今回の日本銀行による介入規模は900億ドルを超え、単発の介入としては過去最大を記録した。

同日の円相場は3%急騰し、USD/JPYは160円超から155.57円まで急落、2022年以来の最大の下落幅を記録した。今回の介入は短期的な投機筋のショートポジションに大きな打撃を与え、CFTCのデータによれば、レバレッジファンドによる円の売り越し残高は5月5日までの1週間で6万1340枚と、約1カ月ぶりの低水準に減少した。

加えて、ショートの強制決済は他の相関資産にも波及し、北海ブレント原油が大幅に反落したほか、米10年債利回りも低下傾向をたどった。加藤勝信氏は介入前後で口先介入を大幅に強化し、過度な為替変動に対してはいつでも措置を講じる用意があることを明言した。

日本の初動介入の主な目的は、円安トレンドを反転させることではなく、むしろ通貨下落のペースを抑制・緩和し、政策調整のための「観察期間」を確保することにあった。

日銀による介入の効果が限定的なのはなぜか。

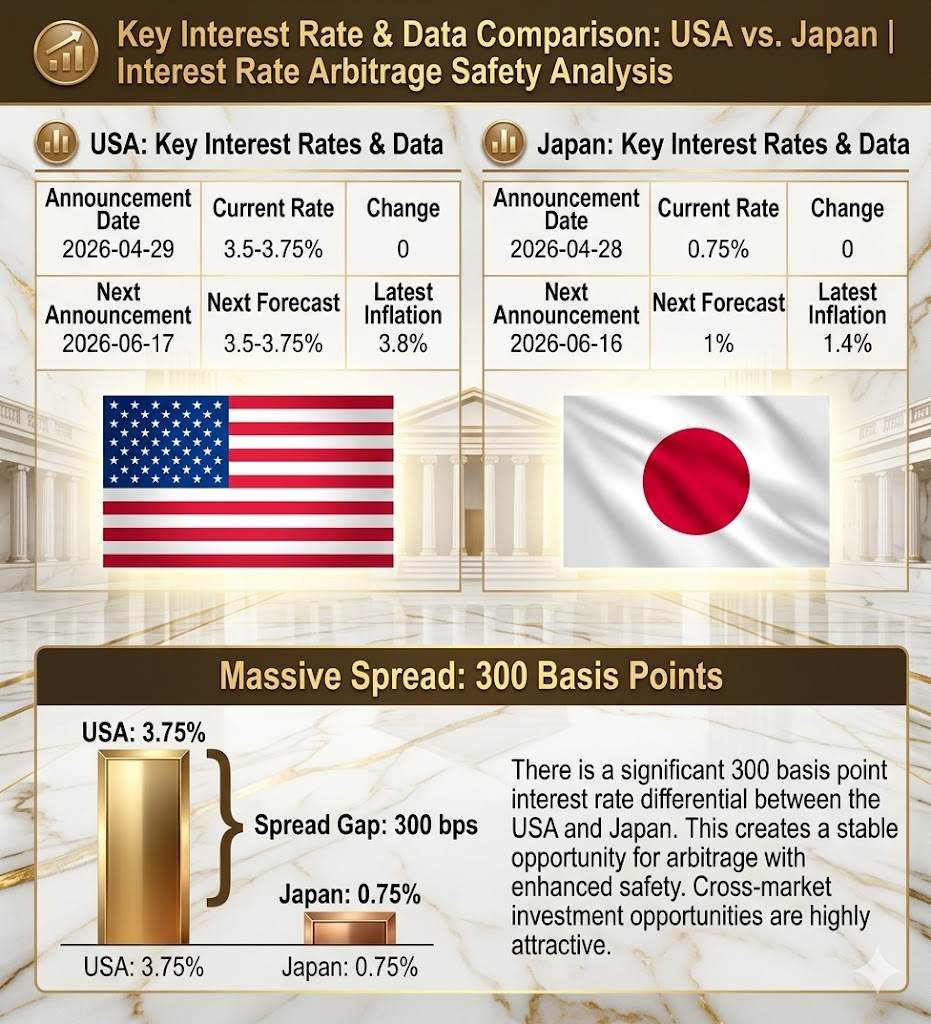

為替介入の核心的なジレンマは変わっていない。日銀は流動性を用いて時間を稼いでいるが、金利構造は根本的にシフトしていない。日銀とFRBの利回り格差により、円の調達コストは世界の主要通貨の中で最低水準に留まっており、円売りによるキャリートレードの収益は極めて魅力的となっている。

[日米間には300ベーシスポイントの金利差が存在する、出所:TradingKey]

日米間の約300ベーシスポイントという絶対的な金利差を背景に、キャリートレードのセーフティクッションは十分に強固である。介入では金利差という根本的な現実を変えられないと市場が認識した際、かつてポジション解消を余儀なくされた資本は、再び円安に賭けるべく急速に還流した。

一方で、為替レートが急速に160円台へと戻ったことで、わずか3週間で介入効果の約80%が消失し、この論理の正しさが証明された。日銀にとって160円という水準は、マクロ経済情勢の変化を待つ間の心理的な防衛線であり「スピードバンプ(減速帯)」に過ぎず、単なる時間稼ぎではトレンドを反転させることはできない。

日銀とFRBが設定した現在の金利に基づくと、日米間には275〜300ベーシスポイントの絶対的なスプレッドが存在し、キャリートレードの安全性は十分に堅牢である。介入がスプレッドの根本的な現実を変えられないことを認識し、市場の資本は円安への賭けを再開している。

この金利構造が変わらない限り、いかなる介入も短期的な為替変動を平滑化するにとどまり、長期的なトレンドを逆転させることはできない。

介入が失敗に終われば、利上げは不可避な選択となる可能性がある。

市場で為替介入が「必然的に効果がない」というコンセンサスが形成されれば、日本銀行による介入は円安のペースを鈍化させるにとどまり、為替レートは均衡を破るまで一進一退の展開が続くことになる。

このメカニズムを打破する唯一の道は、金利差が縮小することである。

現状では、金利差の縮小には、FRBによる明確な利下げ、あるいは日本銀行による有意義な利上げという、少なくとも2つの条件のうち1つが必要である。

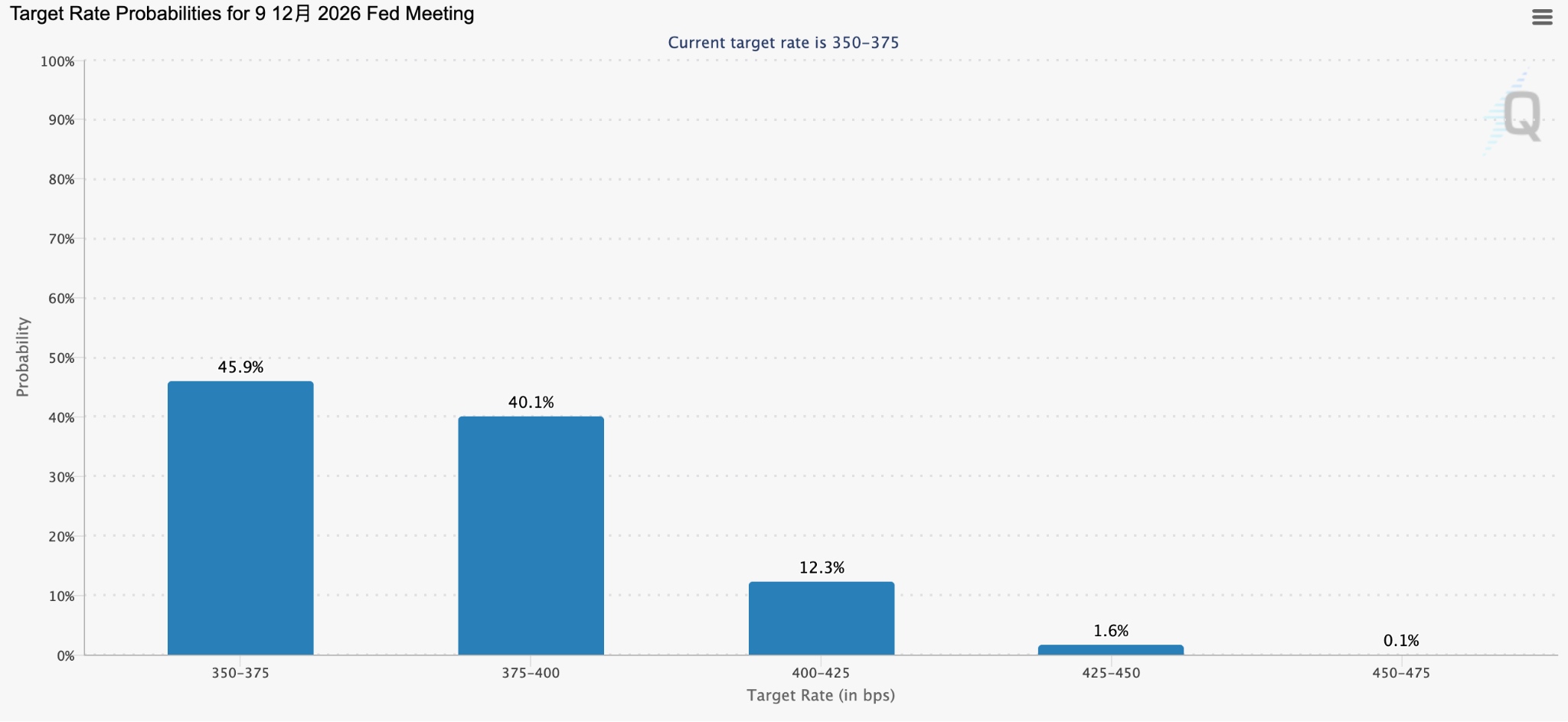

原油価格の上昇を背景に、現在米国が直面しているインフレ問題は、FRBの政策引き締め継続への期待を促している。これまでの市場の価格形成によれば、トレーダーが一時、年内のFRBによる利上げの確率を金利据え置きの確率よりも高いと見込む場面もあった。

このような背景から、市場はドル/円のキャリートレードにより深く関与する可能性が高く、さらなる円安への期待を招き、日本銀行を利上げ路線へと追い込むことになる。

[年内のFRB利上げ確率、出所:CMEグループ]

しかし、日本銀行の意思決定の枠組みは制約されている。一方では、4月の生産者物価指数(PPI)が前年比4.9%上昇し、賃金上昇率が3年連続で5%を超えるなど、利上げのためのインフレ条件を満たしている。他方で、第1四半期のGDP成長率は前期比わずか0.5%にとどまり、輸出の寄与度が内需を大幅に上回る一方で、個人消費は依然として縮小している。生活の維持とインフレ抑制のバランスをいかに取るかが、日銀にとって最大のジレンマとなっている。

以前、日本銀行内部では「利上げを行うか否か」ではなく「利上げのタイミング」を巡って意見の相違が生じていた。4月の会合では、3人の委員が利上げに直接賛成票を投じており、これは同行の歴史においても稀に見る内部の意見対立であった。

第2弾の介入が目前に:投資家が注視すべきシグナルとは?

日本当局が2度目の介入に踏み切る場合、そのペースや強度、手法は、米財務省からの黙認の程度という一つの外部変数に大きく依存することになる。

ベッセント氏の前回の来日時に発せられたシグナルは極めて明確だった。米国は、日本が米国債を売却するのではなく、利上げを通じて円を支えることを望んでいる。これは、さらなる介入が行われる場合でも、日本は米国債の取り崩しよりもドル現金の預金を取り崩すことを優先する可能性が高いことを意味している。

現在、市場の介入期待は特定の水準に固定されているのではなく、むしろ日本が容易には米国債を使用しないという前提に基づいている。この想定の下では、160円は依然として突破される可能性のある節目であり続けている。

為替投資家は、日銀の6月会合からの実際のシグナル、すなわち利上げの幅やレトリックの決意、そして「賃金と物価の好循環」の持続可能性に関する判断に注目すべきである。それまでは、ドル/円の160円近辺での攻防は、本質的に市場と中央銀行の間の忍耐の限界を試すものとなるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。