美元兑日元160关口再次逼近!日本央行何时再次下场干预?

AI播客

日本当局5月28日亚洲早盘时段干预日元,触及159.65,距5月初干预前的160.70高点仅一步之遥。此前约900亿美元规模的干预曾使日元飙升,但约80%的涨幅在三周内被回吐。干预核心意图在于压制贬值速度,为政策调整争取时间,但并未改变日美近300个基点的利差结构,套息交易收益仍可观。若干预被视为无效,唯一打破机制的路径是利差收窄,可能需要美联储降息或日本央行加息。日本央行面临通胀与经济增长的两难,内部对加息时机存在分歧。二次干预效果将取决于美国财政部默许程度,预计日本央行将优先消耗美元现金。投资者需关注日本央行6月会议信号,包括加息力度和对“工资-物价螺旋”的判断。

TradingKey - 美元兑日元在5月28日亚洲早盘时段触及159.65,距5月初日本当局干预前的160.70低点仅一步之遥。

【USD/JPY年内日K线走势图,来源:TradingView】

此前日本央行下场干预后,日元一度被推至155.50,但仅过三周,约80%的涨幅已被悉数回吐。

日本首次干预起何作用?

4月30日,日本当局在日元跌破160关口后两年来首度入市,据透露,此轮日本央行干预规模逾900亿美元,是有记录以来最激进的单次行动。

日元当日飙升3%,美元兑日元从160上方骤降至155.57,创2022年以来最大单日跌幅。这一轮干预猛烈打击了短期投机性空头,CFTC数据显示,截至5月5日当周,杠杆基金日元净空头头寸降至61,340手,为近一个月最低。

此外,空头的强行平仓传导至其他关联资产,布伦特原油同期大幅回落,10年期美债收益率走低。加藤胜信在干预前后大幅升级口头警告,明确宣布已随时准备好对过度外汇波动采取行动。

日本首次干预的核心意图并非扭转日元贬值趋势,而是压制和缓解日元贬值的速度、为政策调整争取观察窗口。

为何日本央行干预作用效果不大?

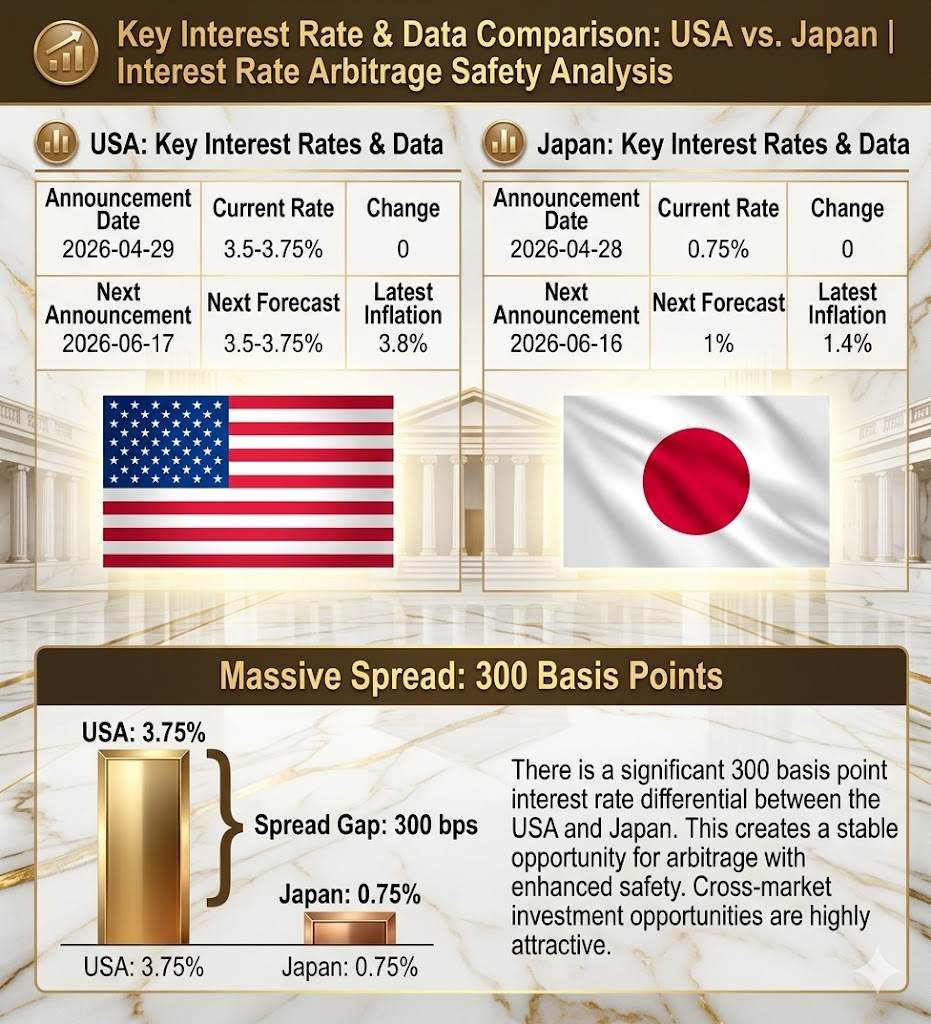

干预的核心困境仍未改变,日本央行当局使用流动性买时间窗口,但利差结构仍未发生根本性改变。日本央行对美联储的利差,决定了日元的融资成本在全球主要货币中仍处最低水平,做空日元的套息收益极为可观。

【美国与日本存在300基点的利率差,来源:TradingKey】

在美日之间近300个基点的绝对利差驱动下,套利交易的安全垫足够坚实。当市场意识到干预无法改变利差这一根本现实时,此前被迫平仓的资金迅速回流,重新押注日元走弱。

与此同时,干预效果在短短三周内回吐约80%,汇率快速重返160关口附近,正是这一逻辑的验证。对日本央行而言,160关口是一道心理防线,也是一个等待宏观条件转向的“减速带但单纯靠买入时间,无法换来趋势反转的结局。

从当前日本央行与美联储设定的利率来看,美日之间存在 275-300 个基点的绝对利差,使套利交易的安全性足够坚实,当明白干预不能改变利差这一根本现实时,市场重新押注日元贬值的资金。

只要这一利差结构不变,任何干预都只能平缓汇率短期波动,无法逆转长期趋势。

加息或为干预失效后的必选项

如果市场对干预形成“必然无效”的共识,那么日本央行的干预只能是暂缓日元贬值速度,汇率仍将在突破前反复来回拉锯。

要打破这一机制,唯一的路径是利差收窄。

从当前背景来看,利差收窄需要至少两个条件中的任何一个发生,美联储明确降息或日本央行实质加息。

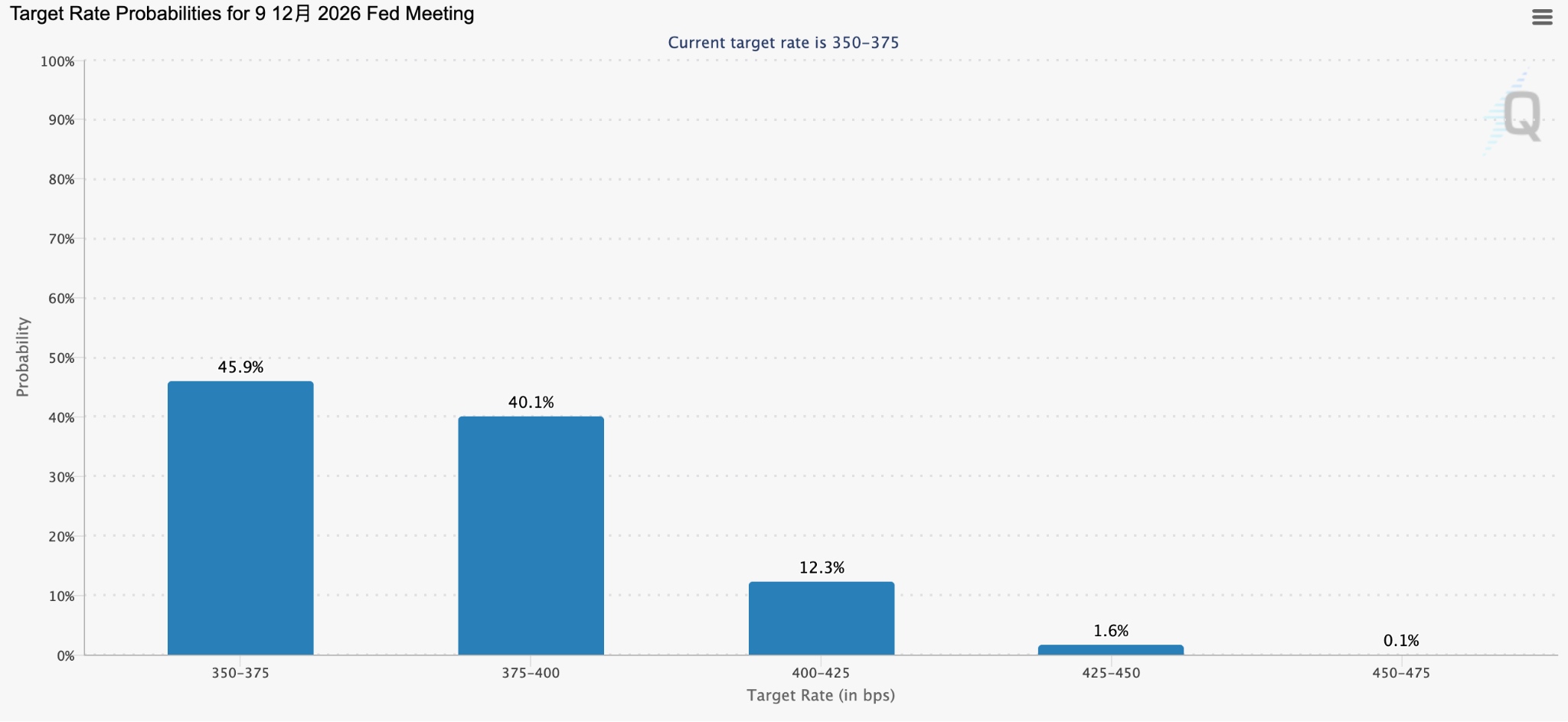

受油价上涨影响,美国目前面临的通胀问题促使美联储政策预期持续收紧,截止目前,市场定价显示,交易员一度押注美联储年内加息的概率已超过维持利率不变。

基于此北京,将导致市场更深度介入美元与日元的套息交易中,日元或面临进一步贬值的预期,迫使日本央行走向加息路径。

【美联储年内加息概率,来源:Cmegroup】

然而,日本央行的决策框架遭到束缚,一方面,4月PPI同比大涨4.9%,5%以上的薪资涨幅连续三年,构成加息的通胀条件;另一方面,一季度GDP环比仅增0.5%,出口贡献远大于内需,民间消费仍在萎缩。保民生还是保通胀成了日本央行最大的难题。

此前,日本央行内部已陷入一场对“加息时机”而非“是否加息”的分歧,4月会议上三名委员直接投票支持加息,是该行有史以来罕见的内部分歧。

二次干预在即,投资者应该关注哪些信号?

日本当局若二次干预,其节奏、力度和方式都将高度取决于一个外部变量,美国财政部的默许程度。

贝森特此前访问日本传递的信号相当明确,即美方更倾向于日本通过加息而非抛售美债来支撑日元。这意味着,即便再次干预,日本大概率仍会优先消耗美元现金存款,而非动用美债储备。

当前,市场的干预预期已不再锚定具体点位,而是锚定“日本不会轻易动用美债”的前提。在这一前提下,160仍是一个可被突破的关口。

外汇投资者需要关注的是,日本央行6月会议给出的实际信号,加息的力度、表态的决心,以及对“工资-物价螺旋”持续性的判断。在此之前,美元兑日元160关口的博弈,本质上是市场与央行之间的耐心极限测试。