ダウ平均が史上最高値を更新。AIテック・テーマが後退、JPモルガンは生活必需品株の反発を予想

AIポッドキャスト

米株主要3指数はまちまちの展開。ダウ平均は史上最高値を更新したが、ナスダックとS&P500は下落。AI関連の好調が市場を牽引してきたが、ハイテク比率の低いダウ平均は恩恵を受けにくかった。しかし、最近はハイテク株が軟調な一方、消費関連株が上昇。JPモルガンは、市場が利上げ確率を過大評価しており、低ボラティリティ銘柄に反発機会があると分析。イラン紛争は新たな利上げサイクルを誘発せず、債券利回り・原油価格は下落予想。低ボラティリティ銘柄は投資妙味を増している。

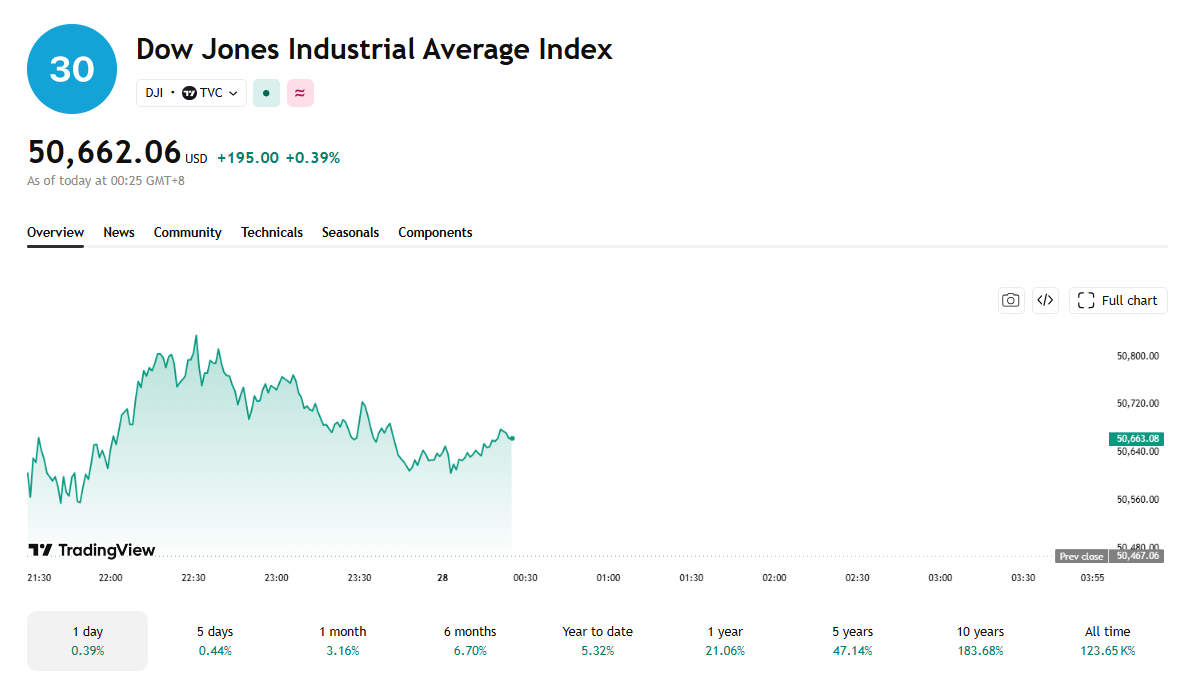

Tradingkey - 5月27日(米東部時間)、米国株主要3指数はまちまちの展開となった。ダウ工業株30種平均は取引時間中の史上最高値となる50,830.41ドルを記録したが、Nasdaq総合指数とS&P500種株価指数は下落に転じた。

米国株は過去2カ月間で全体として力強い反発を見せたが、主要3指数のパフォーマンス格差は顕著である。Nasdaq総合指数は累計約27%の上昇で市場全体を牽引し、S&P500は同期間に約18%上昇した一方、ダウ平均の上昇率は12%にとどまり、他の2指数に大きく出遅れる形となった。

[出典:TradingView]

この乖離は、米国株式市場特有の構造的特徴に起因している。米イラン対立が膠着状態に入って以来、市場心理は徐々に回復した。AI(人工知能)業界の収益期待は改善し続けており、相場上昇の核心的な原動力となっている。しかし、ダウ平均はハイテク株の構成比率が低いため、今回のハイテク主導の上昇の恩恵を十分に受けることができなかった。

シティグループは以前、2026年には全セクターで世界の1株当たり利益(EPS)が成長する見込みだが、その成長の約50%がハイテク部門からもたらされるとの予測を示した。この収益構造の集中こそが、米国株に対する強気見通しの核心的な論拠となっている。世界の収益成長における米国ハイテク企業のウェートが高まることで、米国市場はグローバルな資産配分において構造的な優位性を得ている。

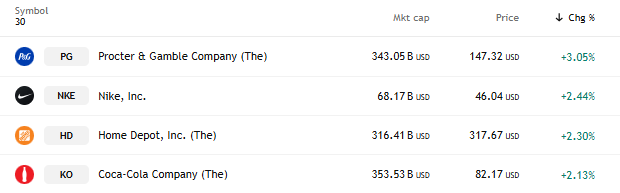

しかし、本日の市場の乖離を見ると、ハイテク株が主導するトレンドに変化が生じたようだ。ハイテク株が軒並み安となった一方で、消費関連株が逆行高となった。クアルコム( QCOM)が7.56%下落してハイテクセクターの下げを主導し、マーベル・テクノロジー( MRVL )、コーニング( GLW )、インテル( INTC )、パランティア( PLTR)もこれに続いた。一方、これまで精彩を欠いていたプロクター・アンド・ギャンブル( PG )、ナイキ( NKE )、ホーム・デポ( HD )、コカ・コーラ( KO)などが揃って値を上げ、この日の市場のハイライトとなった。

現在の市場の局面から今後を展望すると、3つの主要変数が米国株の将来の軌道に影響を与えている。米イラン間の停戦合意、ケビン・ウォーシュ次期FRB議長の下での初の連邦公開市場委員会(FOMC)、そして市場によるFRBの新たな利上げサイクルの織り込みだ。

こうした背景の下、最近NasdaqやS&P500を下回るパフォーマンスとなっているダウ平均が、再び市場の主役(メインテーマ)としての役割を取り戻せるかどうかが投資家の焦点となっている。

JPモルガン・チェースは市場状況に関する分析を発表し、市場は現在、世界の主要中央銀行による利上げ確率を著しく過大評価していると指摘した。このミスプライシングにより、生活必需品や公益株といった低ボラティリティのディフェンシブ銘柄が反発するための明確な機会が生まれている。

同社はさらに、投資家は概してイラン紛争によるエネルギー価格ショックが2022年のロシア・ウクライナ紛争後のような新たな利上げサイクルを誘発することを懸念しているが、現在の地政学的環境は2022年とは根本的に異なるとの見解を付け加えた。

レポートは、この紛争における全当事者の最終目標は依然として平和的な解決を模索することにあると指摘した。したがって、世界の債券利回りと国際原油価格は、今後6カ月から12カ月で現在の水準を下回ると予想される。

このAI主導の強気相場を通じて、低ボラティリティ銘柄は概ね見過ごされてきた。ゴールドマン・サックスによる「米国の景気敏感株のディフェンシブ株に対する相対パフォーマンス」を示す指標は、18年ぶりの極端な水準に達している。

JPモルガンは、債券利回りの上昇に伴い、過去数カ月間に米国と欧州の低ボラティリティ銘柄が大幅に調整されたことで、むしろ投資妙味が鮮明になったと指摘した。生活必需品や公益株のほか、保険株や一部の産業株も同様の特性を持つ。これらの銘柄は、米国債利回りの今後の方向性にかかわらず、投資価値を有するとしている。

同社はさらに、もし米10年債利回りが5%の大台に向かって急騰した場合、低ボラティリティ銘柄は金利との従来の逆相関を打破し、売られすぎ感から市場をアウトパフォームする可能性があると分析。逆に債券利回りの上昇が落ち着けば、低ボラティリティ銘柄はイラン紛争勃発前に見られたような優位性を取り戻すと予想される。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。