STAAが20%超急騰、現在はまだ買いか?

AIポッドキャスト

STAARサージカル(STAA)は、2026年第1四半期売上高がアナリスト予想を大幅に上回る見通しを発表し、株価は一時25%超急騰した。中国市場での在庫調整完了と次世代製品の発売、米国でのFDA承認拡大が業績回復を牽引した。2025年は低迷したが、第4四半期に回復の兆しを見せ、第1四半期ガイダンスは「収益の転換点」を裏付けた。空売りの買い戻しも株価上昇を加速させた。競合は存在するものの、STAAはICL市場のリーダーとして成長モメンタムを取り戻しつつある。

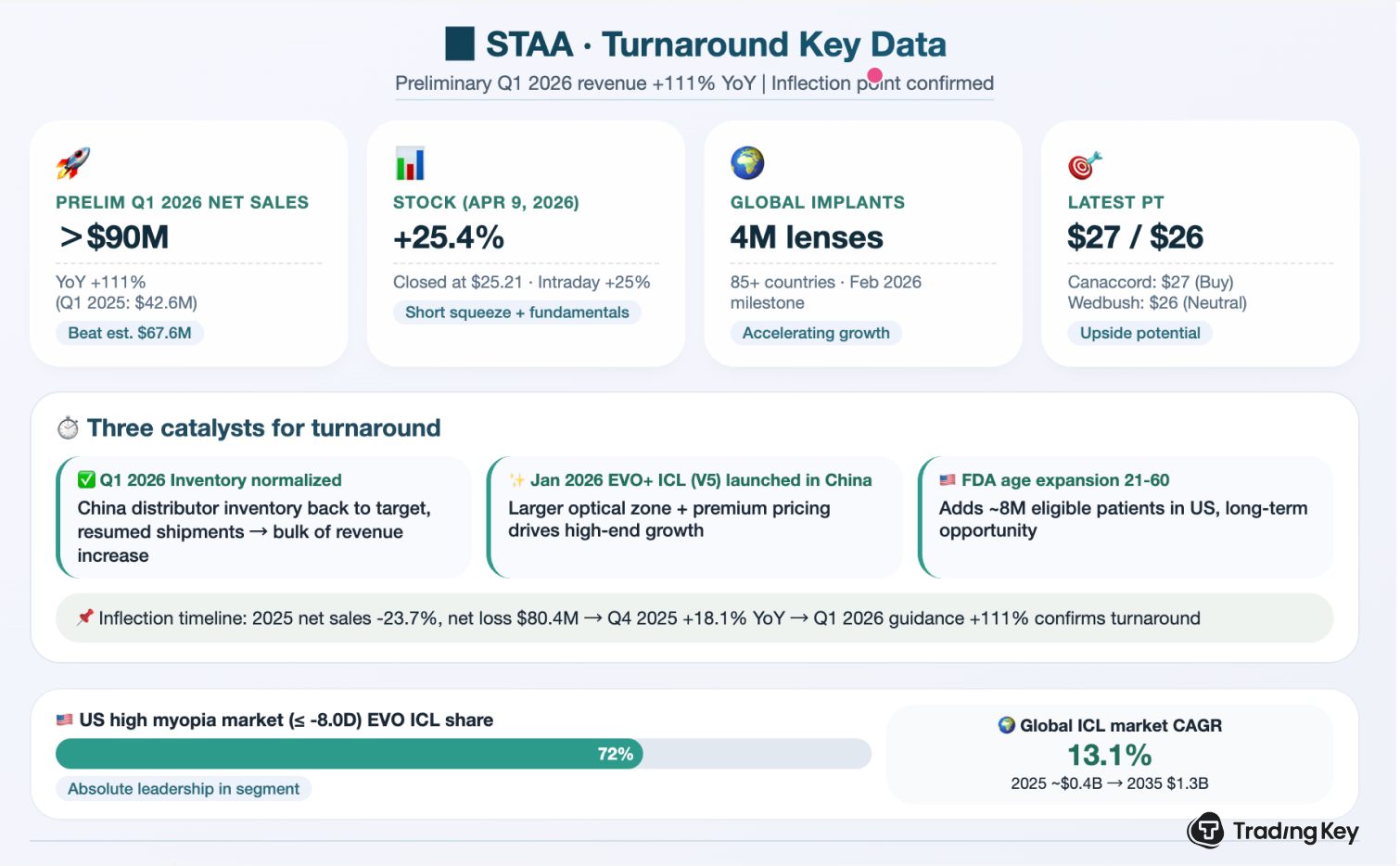

TradingKey - 2026年4月8日の取引終了後、STAARサージカル( STAA)は、サプライズとなる暫定決算報告を発表した。2026年第1四半期の純売上高は9,000万ドルを上回り、2025年同期の4,260万ドルから2倍以上の増収となる見通しだ。このガイダンスは、FactSetがまとめたアナリストのコンセンサス予想(6,760万ドル)を大幅に上回った。4月9日の取引開始後、STAA株は一時25%超急騰し、25.21ドル近辺で取引を終えた。わずか1カ月前、同社が発表した2025年通期決算は、年間売上高が23.7%減、純損失が8,040万ドルという厳しい内容だった。しかし、今回の第1四半期ガイダンスは、市場が期待していた「収益の転換点」を、データに裏打ちされた現実へと事実上変貌させた。

I. STAAの事業内容とは?

STAAR Surgicalはカリフォルニア州に拠点を置く眼科用医療機器メーカーであり、主力製品はEVOインプランタブル・コラマー・レンズ(ICL)である。一般的なソフトコンタクトレンズとは異なり、ICLは低侵襲手術によって植え込まれる眼内レンズで、視力を永久的に矯正するため、角膜が薄すぎる場合や、屈折度数が高すぎてレーザー矯正手術が受けられない個人に特に適している。STAARは世界のICL市場で支配的な地位を維持しており、2026年2月時点で世界累計の植込み実績は400万眼を突破した。米国の強度近視セグメント(-8.0D超)において、EVO ICLは72%の市場シェアを保持しており、中国の有水晶体眼内レンズ(PIOL)市場においても、STAARは約95%という圧倒的なシェアを誇っている。FMIのレポートによると、世界のICL市場は13.1%の年平均成長率(CAGR)で拡大する見通しである。

II. なぜ成長の倍増が達成されたのか?

中国市場における在庫調整の完了が主な要因である。2025年第1四半期、STAARは過剰な在庫滞留を理由に、中国の販売代理店への出荷をほぼ停止した。2026年第1四半期末までに在庫水準は正常な範囲に戻り、供給は全面的に再開された。さらに、2026年1月には中国で次世代の「EVO+ ICL (V5)」が正式に発売された。同製品は光学帯の拡大と優れた夜間視力の質を特徴とし、ハイエンド市場をターゲットとしたプレミアム価格戦略を採用している。米国市場では、FDAが「EVO ICL」の対象年齢を21〜60歳に拡大することを承認し、約800万人の潜在的患者が新たに加わった。これら複数の要因が相まって、業績の大幅な回復を牽引している。

III. STAAはいかにして業績回復を実現したのか?

2025年はSTAAにとってどん底の年となった。販売代理店在庫の高止まり、中国向け出荷のほぼ停止、Alconとの合併失敗(株主承認が得られず)、さらにCEOおよび複数の上級役員の退任が重なった。通期売上高は前年比23.7%減の2億3,940万ドル、純損失は8,040万ドルとなり、前年の2,130万ドルの純利益から急激に悪化した。しかし、2025年第4四半期には初期の回復の兆しが現れた。第4四半期の売上高は前年同期比18.1%増の5,780万ドルに達し、売上高総利益率は75.7%に改善した。3月初旬の決算説明会で経営陣は2026年を「真の転換点の年」と定義し、4月初旬に示された100%超の成長を見込む第1四半期ガイダンスは、この転換点を十分に裏付けるものとなった。

IV. 空売りの買い戻しがSTAAの1日の上昇を拡大させたのか?

ファンダメンタルズの好転に加え、STAAの1日の急騰はショートカバーによって大幅に加速した。1年にわたる継続的な株価下落により空売り残高が積み上がっていた中、市場予想を上回る第1四半期の業績見通しが突如発表されたことで株価が上昇し、空売り筋はポジションの買い戻しを急ぐことを余儀なくされた。こうした受動的な買いが、その日の上昇幅を一段と拡大させた。

V. STAAが直面する競合状況

STAARには競合が存在しないわけではない。中国市場では、Eyebright Medicalの国産PIOL製品「Crystal」が2025年1月に販売承認され、2034年までに中国のPIOL市場シェアの約14%を獲得すると予想されている。しかし、STAARの製品はすでに第5世代(V5)にアップグレードされており、その先行者利益と技術的障壁を短期間で克服することは困難である。4月9日、複数の金融機関が投資判断と目標株価を引き上げた。Canaccord Genuityは投資判断を「ホールド」から「買い」に引き上げ、目標株価を22ドルから27ドルに上方修正した。Wedbushは投資判断を「中立」で据え置く一方、目標株価を21ドルから26ドルに引き上げた。

VI. 結論

STAAの直近の株価上昇の本質は、「業績回復(ターンアラウンド)」シナリオの妥当性を示す重要な証左であり、5月上旬に予定されている公式な第1四半期決算報告は、この回復が持続可能かどうかを見極める次の節目となる。ICL市場のグローバルリーダーであるSTAARは、中国でのほぼ独占的なシェアと米国の強度近視市場における優位性を活用し、在庫の回復や新製品の投入といったカタリストを背景に、底打ちからの成長モメンタムを取り戻しつつある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。