ストレージ大手の利益は急増したがバリュエーションは低迷、メモリチップは本当にスーパーサイクルに突入したのか?

AIポッドキャスト

AI需要の急増によりメモリーチップ大手は大幅な利益増を見込むが、その株価評価はAIチップリーダー企業とは対照的である。懐疑派は、メモリー業界の収益性が歴史的に変動が激しく、マクロ経済サイクルに依存するため、低バリュエーションは正当だと主張する。供給側が需要の伸びにどう対応するかが議論の中心であり、過去のサイクルでは需要期に供給が過剰拡大したことがリスク要因とされている。一方、強気派は、AIアクセラレータとの技術統合、ハイパースケーラーとの長期契約により、業界固有のサイクル特性が弱まると見ている。

TradingKey - 旺盛なAI需要を背景に、メモリーチップ大手はかつてない利益の急増に直面している。しかし、その資本市場における評価はAIチップのリーダー企業とは対照的であり、業界が「スーパーサイクル」に突入し、好不況を繰り返す過去のパターンを脱却したのかについて激しい議論を呼んでいる。

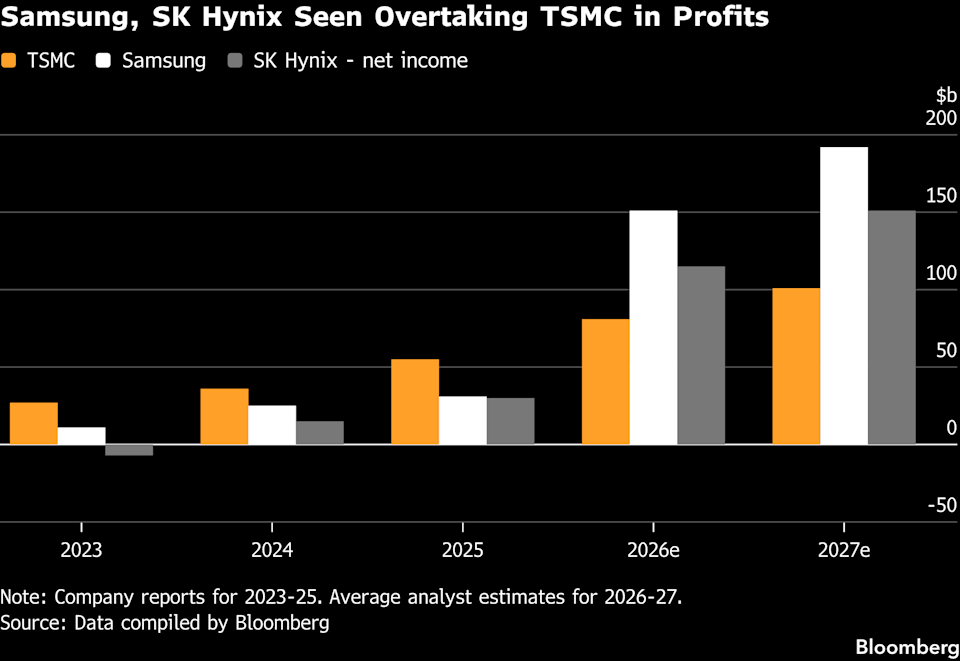

市場データによると、サムスン電子とSKハイニックスの今年の純利益はそれぞれ400%と約300%急増すると予測されており、台湾積体電路製造( TSM )の約50%という成長率を大幅に上回る見通しだ。利益規模で見ると、サムスン(1,510億ドル)とSKハイニックス(1,150億ドル)の通期純利益予想はいずれも、TSMCの810億ドルを上回っている。

一方、株価パフォーマンスに関しては、メモリー関連株が力強い上昇を見せている。過去1年間で、サムスンの株価は累計で約300%上昇し、SKハイニックスは600%以上急騰した。これに対し、同期間のTSMCの上昇率は約140%であった。

しかし、バリュエーション水準で見ると、これらメモリー大手2社の予想PER(株価収益率)は6倍未満にとどまっている。また、米国のマイクロン・テクノロジー( MU)や日本のキオクシアホールディングスの評価も10倍を下回っている。これに対し、TSMCは20倍に近く、エヌビディアは22倍に達している。

メモリチップのバリュエーションを巡る議論

懐疑派は、メモリチップ株の低バリュエーションは正当であると主張している。この業界の収益性は歴史的に変動が激しく、マクロ経済サイクルとともに変動する傾向があるためだ。

「ある程度、メモリチップ業界は新たな発展段階にある」と、ロンドンを拠点とするポーラー・キャピタルのグローバル新興市場・アジア責任者、ジョリー・ノーデケア氏はコメントした。一方で同氏は、「メモリ業界が今後、サイクル的な変動から脱却するという見解には同意しない」とも認めた。

ニューヨークのアリエル・インベストメンツで新興市場株式ポートフォリオ・マネージャーを務めるクリスティーン・フィルポッツ氏は、現在の市場における議論の核心は、供給側がいかに迅速に需要の伸びに対応できるかにあると指摘した。過去のサイクルを振り返ると、需要が弱い時期に供給が過剰に拡大することが多かったため、「これも注視している主要なリスク要因だ」と述べた。

400億ドル以上の資産を運用するノーデケア氏は、メモリセクターの力強い反発局面で、自身のファンドが一部のポジションを縮小したことを明らかにした。同氏の考えでは、メモリ株の現在のリスク・リワード比率はサイクルの開始時ほど魅力的ではなく、対照的にTSMCは「より構造的な成長基盤」を有しており、市場競争も少ない。

フィルポッツ氏も同様の警戒感を維持しており、市場の論争の本質は供給拡大のスピードと需要の伸びとの整合性にあると考えている。過去のサイクルにおいて需要に先行して供給が拡大したという教訓から、同氏は供給のペースを監視すべき主要なリスク項目に挙げている。

彼らは、メモリ業界の収益性はマクロ経済サイクルに強く依存していると考えている。ひとたび需要が減速すれば、それまで拡大していた供給が価格暴落を招くことが多いためだ。

ノーデケア氏はメモリ業界が「ある種の新たなパラダイム」にあることを認めているものの、同セクターがサイクル的な変動から完全に逃れられるとは依然として考えていない。さらに同氏は、TSMCの成長ロジックはより構造的であり、競争圧力も低いと強調し、自身のポートフォリオでは後者を好んでいる。

しかし、メモリセクターのバリュエーションの再評価(リレーティング)に強気な投資家は、AIの台頭が業界の基盤となるビジネスモデルを再構築していると固く信じている。

ラウンドヒル・インベストメンツのCEOであるデイブ・マッツァ氏は、メモリ技術が現在、AIアクセラレータの技術進化に深く組み込まれており、共同設計プロセスが直接確立されていると指摘した。さらに同氏は、メモリ企業がハイパースケーラーとの長期契約を締結するケースが増えており、この傾向が業界固有のサイクル特性を根本的に弱めていると言及した。

テキサス州を拠点とするヤクトマン・アセット・マネジメントの社長、モリー・ピエロニ氏は、サムスンの優先株を保有しているが、バリュエーションの高さを理由にNvidiaのポジションは構築していない。彼女の見解では、サムスンの業績が平凡であっても現在の株価を支えるには十分であり、仮に時価総額が2倍になったとしても、同業他社に対して依然として大きなバリュエーションの優位性を持つという。

現在、強力なAI主導の需要は、高帯域幅メモリ(HBM)からDRAMやフラッシュなどのより広範なメモリカテゴリーに広がっている。供給不足と価格上昇という市場環境は、需要の持続可能性に対する強気派の自信をさらに強めている。

ストレージ業界における循環ロジックの再構築

ニューヨークのAperture Investorsのポートフォリオ・マネージャーであるトム・タリー氏は、メモリ業界における収益のサイクル性は歴史を通じて続いており、現在の高いリターンが持続可能であると市場が真に信じるまでには、十分な時間が必要だと指摘した。

多くの投資家は、メモリ業界の収益成長がサイクル的な恩恵ではなく構造的な要因によるものであることを示す十分な証拠が得られれば、そのバリュエーションはAIチップリーダーのそれへと収束していくと考えている。

Roundhill Investmentsの最高経営責任者(CEO)であるデイブ・マッツァ氏は、メモリチップは現在、AIアクセラレーターの技術ロードマップと深く結びついており、研究開発プロセス全体にわたる共同設計が行われていると述べた。さらに重要なことに、クラウドサービス大手と長期供給契約を締結し始めるメモリ企業が増えており、この傾向は業界のサイクル的な特性を根本から弱めている。

SK Hynixは現在、Microsoft( MSFT)およびGoogle( GOOGL)と、前払い条項を含む複数年のDRAM供給契約について協議を進めており、これは業界のビジネスモデル転換の画期的なシグナルと見なされている。Samsung Electronicsも、従来は年次や四半期ベースだった供給契約を、3年から5年の長期契約へと徐々に移行させていることを明言した。

Samsungは昨年、一部で四半期契約を維持していたものの、今年から開始される主要顧客向けの新規契約はすべて3年以上の長期構造を採用しており、運営戦略が長期契約モデルへと明確にシフトしていることが分かっている。

SK Hynixの長期契約に対するアプローチはさらに積極的である。同社は現在、Googleと5年間の汎用DRAM供給契約を交渉中であり、長期注文を確定させることで、生産能力の割り当て効率と出荷の安定性を向上させることを目指している。

Googleの第5世代高帯域幅メモリ(HBM3E)の主要サプライヤーとして、SK Hynixは次世代HBM製品の独占供給権をテコに、既存のパートナーシップをさらに2年延長することも計画しており、AIインフラ分野での統合をさらに深めようとしている。業界関係者は、契約の詳細が今年上半期に確定すると予想している。

SK Hynixは木曜日に、Samsungは月末に決算発表を予定している。しかし、市場では一般的に、わずか1、2回の決算期データだけでは、メモリ業界から「サイクル的」というレッテルを完全に払拭するには不十分であり、複数回にわたる持続的な構造的成長のみが、そのバリュエーションの論理を真に再構築できると考えられている。

トム・タリー氏は、メモリ業界の利益がサイクルに伴い激しく変動するという歴史的慣性は非常に強いと改めて強調し、「市場がこれらの高いリターンが継続できると真に信じるまでには時間が必要だ」と述べた。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。