米国債の上昇が続いている。2026年に米国債のセルオフが噴出する可能性があるだろうか?

AIポッドキャスト

米国債利回りは、地政学リスクとインフレの二重ショック、ならびにFRBの指導部交代への懸念から、2025年5月以来の高水準を記録した。4月のCPIは前年同月比3.8%上昇し、PPIは同6.0%上昇、原油価格の高騰がインフレの粘着性を高めている。市場は利上げの可能性を織り込み始めており、2年債利回りはFRBの目標レンジを上回った。ヘッジファンドのポジション解消、高水準の米国債発行、海外公的部門の需要減退が売り圧力を増幅させている。利回り上昇は広範な金融資産に波及するリスクを孕んでおり、債券市場主導の金融引き締めが主要テーマとなる可能性がある。

TradingKey - 米国東部時間5月15日、米2年債利回りは4%の節目を突破し、10年債利回りは4.53%まで上昇、30年債利回りは5%を確実に上回って推移し、2025年5月以来の高水準を記録した。

過去1カ月間で、10年債利回りは4.0%を下回る水準から50ベーシスポイント(bp)超、着実に上昇しており、30年債利回りも5%を突破した後、反落の兆候を見せることなく上昇基調を強めている。地政学リスクとインフレの二重のショックに加え、米連邦準備理事会(FRB)の指導部交代が、米国債をシステム的な売りへと追い込んでいる。

地政学とインフレの二重のショック

4月の消費者物価指数(CPI)は前年同月比3.8%上昇し、2023年5月以来の高水準を記録した。前月比でも0.6%上昇し、いずれも市場予想を上回った。生産者物価指数(PPI)は前年同月比6.0%急騰し、2022年以来最大の伸びとなったが、エネルギー価格がインフレの主な押し上げ要因となっている。WTI原油価格は一貫して100ドルを上回る水準で推移しており、ホルムズ海峡の封鎖が世界の石油輸送をほぼ麻痺させ、全米の平均ガソリン価格は1ガロンあたり4.50ドルを超えた。

供給ショックの持続期間と深刻さは、インフレ見通しが直面する最大の不確実性である。

ナティクシスの北米金利戦略責任者、ジョン・ブリッグス氏は、「戦争が解決されれば、圧力がいつ緩和するかを算出できる。しかし、そうでなければ、この石油に起因するインフレの粘着性は日々長期化し、利下げの可能性を低下させるとともに、石油主導のインフレが他のすべてのセクターに波及するリスクを高めることになる」と率直に語った。

インフレがもはや「一過性の衝撃」ではなく「粘着性」を持つようになると、米国債の安全資産としての特性はシステム的な侵食を受ける。投資家は、ドル建ての固定利付資産の保有がもはやリスクヘッジとして機能しないことを認識し始めている。この論理の根本的な転換は、数十年にわたり世界で最も安全な資産として機能してきた米国債の価格形成の基盤を揺るがしている。

ウォーシュ氏は未就任だが、債券市場はすでに同氏に代わって「利上げ」を実行した

今回の米国債売りのもう一つの特異な点は、米連邦準備理事会(FRB)のリーダーシップ交代という敏感な時期と重なっていることだ。

ケビン・ウォーシュ氏が指名され、6月に正式にFRB議長に就任する。市場は当初、ウォーシュ氏が利下げと量的引き締め(QT)を組み合わせた政策を推進し、スティーブナー・トレードを促すと予想していた。しかし、原油価格の高止まりとインフレの持続を受け、金利の織り込みは根本的な反転を遂げた。

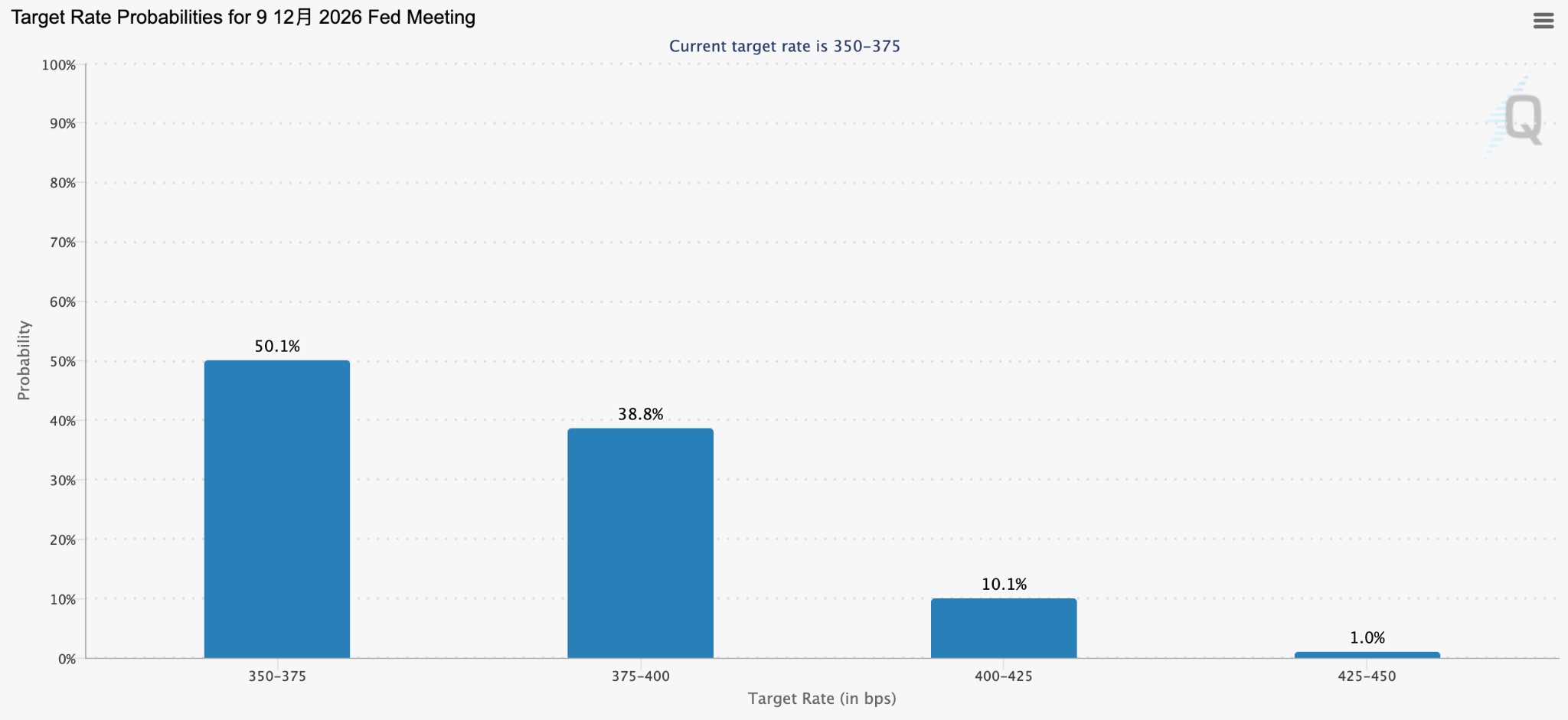

「市場はかつて年内の利上げを予想していた。出所:CMEフェドウォッチ」

ウォーシュ氏が最初の政策決定会合を主宰する前から、債券市場は同氏に代わって「利上げ」をすでに前面に押し出している。

5月14日時点で、市場が織り込む12月の25ベーシスポイントの利上げ確率は38%超に上昇し、2年物国債利回りは4%を超え、FRBの目標レンジである3.5%~3.75%の上限を上回った。

ヤルデニ・リサーチのエド・ヤルデニ社長は、2年債利回りがFF金利を上回っていることは、現在の金利水準がインフレを抑制するには不十分であり、FRBは利上げを余儀なくされる可能性があるという市場からの明確なシグナルであると率直に述べた。

ブラックロック・インベストメント・インスティチュートのグローバル・ポートフォリオ・リサーチ責任者、ヴィヴェク・ポール氏は次のように認めた。「市場が金利の高止まり、あるいは利下げ回数の減少を予想しているため、債券価格の再評価が進んでいる。これは妥当な推論だと考えている。」

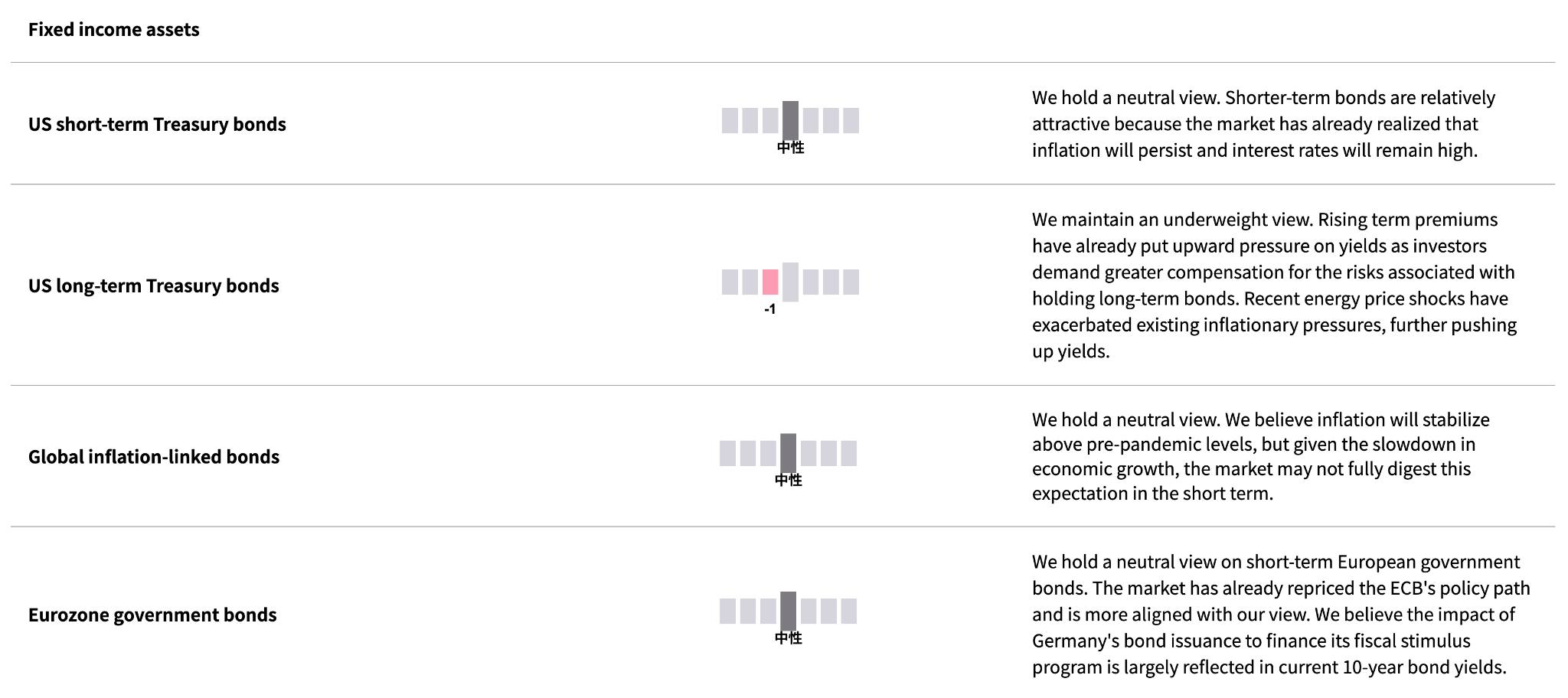

ブラックロック・インベストメント・インスティチュートは、エネルギーショックがタームプレミアムを押し上げているとして、米長期国債に対してアンダーウェイトのポジションを維持している。

債券市場の売り圧力を強めている要因は何か?

インフレや政策期待に加え、米国債市場は需給動向による「三重の圧迫(トリプル・スクイーズ)」に直面している:

ヘッジファンドは、カーブ・スティーブニング(利回り曲線の急傾斜化)を狙った取引を集中して解消している。以前は多額の資本が2年債と30年債の利回り格差拡大(カーブの急傾斜化)に賭けていた。しかし、インフレと堅調な経済データがこの論理を覆し、大規模な強制清算を招いたことで利回りの上昇が増幅された。

米国債の発行規模は一貫して高水準にとどまっている。米財務省は1年以上にわたり、発行規模は「少なくとも今後数四半期」は変わらないという表現を維持してきた。ブランディワインのポートフォリオ・マネージャー、ジャック・マッキンタイア氏は、もし文言が「数四半期」に変更されれば、市場は発行抑制が解除されようとしているシグナルと解釈し、売りが加速する可能性があると警告している。

海外公的部門の需要は、わずかながら弱含んでいる。ロシア資産の凍結という前例は、一部の中央銀行がドル資産に対して抱いていた絶対的な信頼を損なった。中国や日本などの主要保有国が計画的な資産売却を開始したり、積み増しのペースを鈍化させたりすれば、米国債市場の需給バランスは完全に覆されることになる。米財務省の最新データによると、中国の米国債保有残高は6933億ドルまで減少し、2008年以来の低水準に近づいている。

JPモルガンの調査によると、米国債市場における弱気心理は高まり続けており、ショートポジションは13週間ぶりの高水準に達している。

スタンダード銀行の戦略責任者スティーブン・バロウ氏は、米10年債利回りが今年、現在を50ベーシスポイント以上上回る5%を突破すると予測している。10年債先物の取組高は縮小し続けており、市場が深い様子見状態にあることを反映している。

10年債の4.5%という利回りは、かつて市場によってトランプ政権の政策的な許容上限と見なされていたが、現在の値動きはこの境界線が形骸化したかどうかを試している。

利回りの上昇が続けば、リスクは債券市場から広範な金融資産へと波及する。貸出金利は上昇し、高バリュエーションのグロース株は構造的なバリュエーションの圧縮に直面し、長期DCFモデルにおけるハイテク株の評価基盤は着実に侵食されるだろう。

2年債利回りが4%を突破するなか、FRBが利下げを行う最後の窓口は急速に閉じつつある。債券市場主導の体系的な金融引き締めが、2026年後半の主要な市場テーマ(ナラティブ)になる可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。