金価格は4,100ドルへ回帰する見通し:金の強気相場はまだ終わっていない、トレンドの転換点が徐々に近づいている可能性がある。

AIポッドキャスト

FRBのタカ派姿勢を受け、主要銀行は金価格予想を下方修正し、スポット価格は一時3,959ドルまで下落した。金は地政学的プレミアムを剥落させ、実質金利とドルに敏感な価格形成へ回帰している。ETFからの資金流出も重なるが、足元では反発の動きも見られる。市場では、米インフレの鈍化や労働市場の減速を背景に、FRBが将来的に緩和へ舵を切る可能性が依然として残る。地政学的リスクやインフレ圧力の緩和、AIバブルに対するヘッジ需要を勘案すれば、現在の調整は強気相場の一過性なプロセスであり、中長期的には再浮上が示唆される。

TradingKey - 米連邦準備理事会(FRB)のケビン・ウォルシュ新議長のタカ派的な傾斜(ピボット)を受け、金の取引動向は重大な変化を遂げ、ウォール街の複数の主要投資銀行が相次いで金価格予想を一斉に引き下げる事態となっている。スポット(現物)金価格は最近、4,000ドルの節目を割り込み、一時3,959.49ドルの安値を付けた。

このうち、ゴールドマン・サックスは年末の金価格目標を4,900ドルに引き下げたほか、ドイツ銀行は極端なシナリオにおいては、金価格が3,800ドルの低水準まで下落する可能性があると試算した。

ドイツ銀行は、5月中旬以降、金価格の動きとFRBの利上げ観測との相関関係が大幅に強まる一方で、中東紛争以来続いていた金価格とエネルギー価格の連動性は著しく弱まっていると指摘した。これは、金が地政学的リスクやエネルギーインフレに伴うプレミアムを一部そぎ落とし、実質金利を基礎とする価格決定の基本フレームワークに回帰していることを意味する。

同銀はさらに、FRBのタカ派姿勢を受けて金を保有する機会費用が大幅に上昇しており、この影響は主に上場投資信託(ETF)からの資金流出となって表れると指摘した。ETFの資金フローは金利見通しや実質利回り、米ドルの推移に極めて敏感であるため、米国債利回りの上昇が一部の限界的な資金を金市場から退出させる要因となっている。

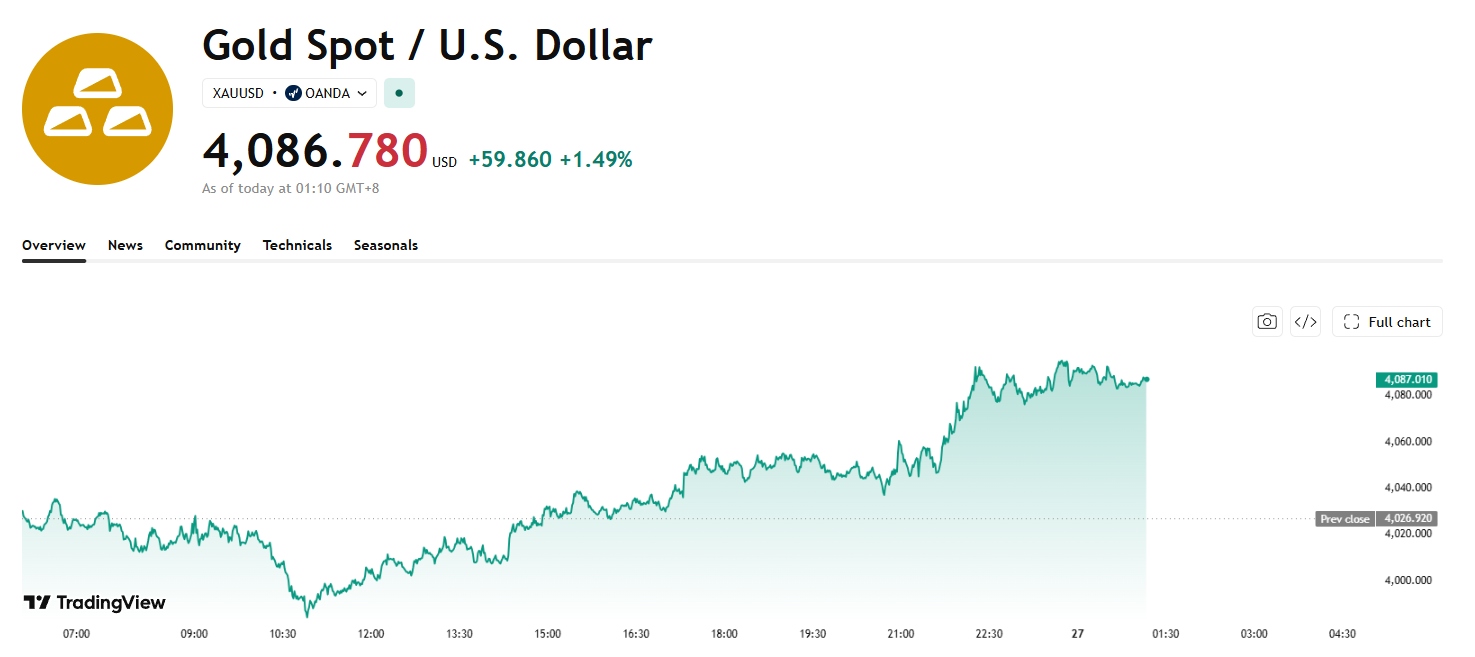

しかし、直近の安値を付けた直後、スポット金は再び上昇の勢いを取り戻し、1.49%超上昇して4,086ドルとなり、日中取引で一時4,100ドルの節目に迫った。

[出所:TradingView]

市場分析では、金価格の調整(押し目)は正常な現象であり、現在の金強気相場はまだ終焉を迎えていないとの見方が示されている。

中金公司(CICC)は、米インフレは今夏にピークアウトする可能性が非常に高く、労働市場も減速していると指摘した。ウォルシュ氏による改革は将来的なFRBの緩和余地を残すものであり、金融政策が完全に引き締めに傾斜(ピボット)するわけではないという。

下半期に地政学的リスクやインフレ圧力が徐々に和らぐにつれ、FRBが利上げを行う確率は極めて低いままで推移する。逆に、利下げの時期やペースが市場予想を上回る可能性があり、これが米ドルの流動性緩和への回帰を促し、金や株式といった資産の新たな支援材料となるだろう。

6月は、世界的な基礎インフレ率の上振れに加え、複数の中央銀行が利上げサイクルを推進したことで、世界的な流動性圧力が一時的なピークに達し、金価格の急速な調整は合理的なものであった。7月と8月に入り、米国のインフレや経済成長のデータが小幅に鈍化するなか、ウォルシュ氏が新たな政策ガイダンスを示せば、FRBの引き締めシナリオは急速に反転(ピボット)する可能性があり、金市場のトレンド転換が徐々に近づくかもしれない。さらに、AI資産バブルに対する潜在的なヘッジ手段として、金はリスク分散のための資産配分において効果的な役割を果たすことができる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。