El precio del oro se prepara para regresar a los $4.100: el mercado alcista del oro aún no ha terminado, el punto de inflexión de la tendencia podría estar acercándose gradualmente.

Podcast IA

El precio del oro ha sufrido presiones bajistas ante el giro restrictivo de la Reserva Federal, provocando revisiones a la baja en los pronósticos de bancos como Goldman Sachs y Deutsche Bank. La correlación del metal con las tasas de interés reales ha desplazado a las primas por riesgo geopolítico, impulsando salidas en ETFs. No obstante, el mercado considera esta corrección un fenómeno temporal. Se espera que la moderación de la inflación y el enfriamiento laboral estadounidense en la segunda mitad del año favorezcan una política monetaria más laxa, revitalizando el atractivo del oro como activo de diversificación.

TradingKey - Bajo el giro restrictivo del nuevo presidente de la Reserva Federal, Kevin Warsh, la dinámica de negociación del oro ha experimentado un cambio trascendental, lo que ha llevado a varios de los principales bancos de inversión de Wall Street a rebajar de forma colectiva sus previsiones sobre el precio del oro. El oro al contado cayó recientemente por debajo del umbral de los 4.000 dólares, tocando un mínimo de 3.959,49 dólares.

Entre ellos, Goldman Sachs rebajó su precio objetivo para el oro a finales de año hasta los 4.900 dólares, mientras que Deutsche Bank estimó que, bajo un escenario extremo, el precio del oro podría caer hasta los 3.800 dólares.

Deutsche Bank señaló que, desde mediados de mayo, la correlación entre los movimientos del precio del oro y las expectativas de subidas de tasas de la Fed se ha profundizado significativamente, mientras que el vínculo entre el oro y los precios de la energía, que persistía desde el conflicto en Oriente Medio, se ha debilitado visiblemente. Esto significa que el oro está perdiendo parte de sus primas de riesgo geopolítico y de inflación energética, regresando al marco fundamental de fijación de precios basado en las tasas de interés reales.

La institución señaló además que, bajo la postura restrictiva de la Fed, el costo de oportunidad de mantener oro ha aumentado significativamente, y este impacto se reflejará principalmente a través de las salidas de capital de los ETF. Dado que los flujos de los ETF son muy sensibles a los cambios en las expectativas de tasas de interés, los rendimientos reales y la trayectoria del dólar estadounidense, el aumento de los rendimientos de los bonos del Tesoro está obligando a parte del capital marginal a salir del mercado del oro.

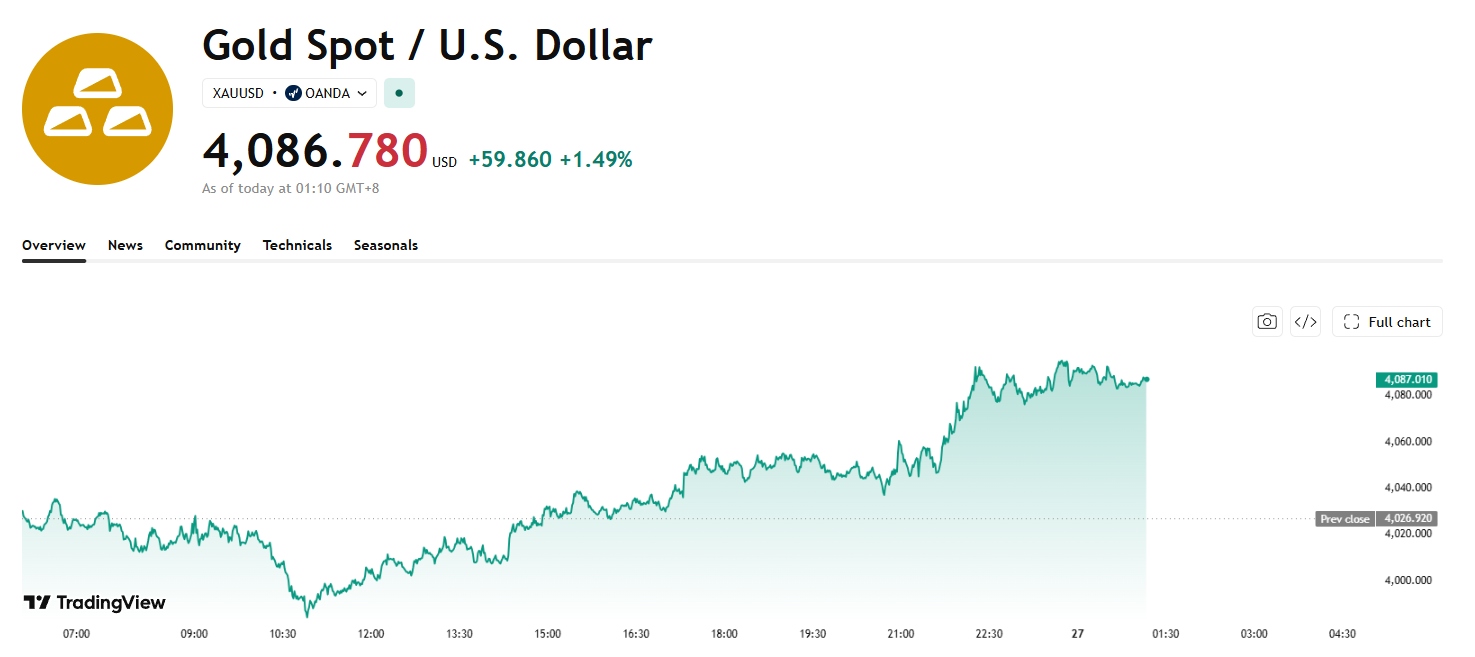

Sin embargo, poco después de tocar un mínimo reciente, el oro al contado recuperó su impulso alcista, subiendo más de un 1,49% hasta los 4.086 dólares y probando brevemente el umbral de los 4.100 dólares durante la jornada.

[Fuente: TradingView]

El análisis del mercado sugiere que el retroceso en los precios del oro es un fenómeno normal, y que el actual mercado alcista del oro aún no ha llegado a su fin.

CICC afirmó que es muy probable que la inflación en EE. UU. alcance su punto máximo este verano y que el mercado laboral se esté enfriando. Las reformas de Warsh dejan margen para que la política futura de la Fed se flexibilice, y la política de la Fed no dará un giro total hacia el endurecimiento.

A medida que las presiones geopolíticas e inflacionarias se atenúen gradualmente en la segunda mitad del año, la probabilidad de una subida de tasas por parte de la Fed sigue siendo muy baja. Por el contrario, el momento y el ritmo de los recortes de tasas podrían superar las expectativas del mercado, impulsando el retorno a una liquidez laxa en dólares y brindando un nuevo soporte para activos como el oro y la renta variable.

En junio, el desplazamiento al alza de la inflación de referencia global, sumado a que múltiples bancos centrales adelantaron sus ciclos de subidas de tasas, marcó un pico temporal en la presión sobre la liquidez global, haciendo razonable la corrección acelerada de los precios del oro. Al entrar en julio y agosto, a medida que los datos de inflación y crecimiento económico de EE. UU. retrocedan marginalmente, si Warsh ofrece nuevas pautas de política, la narrativa de endurecimiento de la Fed podría dar un giro rápido, y un cambio de tendencia en el mercado del oro podría estar acercándose gradualmente. Además, como cobertura potencial contra una burbuja de activos de inteligencia artificial, el oro puede desempeñar eficazmente su función de asignación de activos para la diversificación del riesgo.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.