淨利暴增743倍!江波龍"炸裂"業績背後:存儲芯片漲價潮還能持續多久?

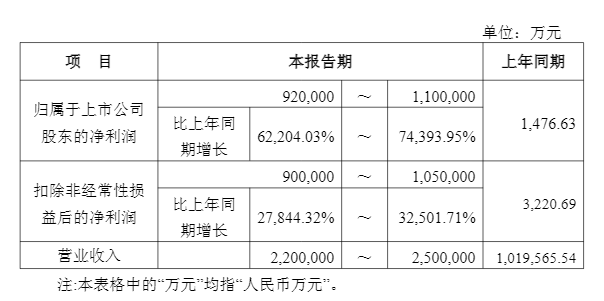

江波龍(301308.SZ)預計2026年上半年歸母淨利潤92億元至110億元,同比增長62204%至74394%,這份炸裂的業績預告瞬間引爆市場。7月6日開盤,江波龍大漲逾10%,存儲芯片板塊集體高開。業績暴增背後的驅動因素是什麼?存儲漲價潮還能持續多久?本文將逐一拆解。

一、業績暴增:半年百億利潤,超去年全年八倍

7月3日晚間,國內頭部存儲模組廠商江波龍發佈2026年半年度業績預告,一組令人瞠目的數據浮出水面:

淨利潤上限110億元,相當於公司2025年全年淨利潤14.23億元的近八倍。 營收增長逾百億,淨利潤從不到1500萬元飆至百億級別,增速遠超營收,核心驅動力來自存儲芯片價格的大幅上漲。

從季度拆分來看,增長並非一次性脈衝——一季度歸母淨利潤爲38.62億元,二季度預計爲53.38億元至71.38億元,環比增長38%至84%,盈利還在加速。

二級市場上,7月6日早盤江波龍大漲逾10%,存儲芯片板塊集體高開,中電港、華大九天、深圳華強、佰維存儲、朗科科技等紛紛跟漲。截至收盤,江波龍報收618.02元,漲3.14%,成交額126.7億元,總市值2615億元。年初至今,江波龍股價已累計上漲逾1.5倍。

二、暴增密碼:三重因素共振

(一)行業風口:全球存儲芯片進入超級週期

江波龍將業績暴增歸因於兩大外部因素:下游需求持續增加,全球存儲晶圓產能總體增長有限,存儲行業維持高景氣度。

自2025年下半年以來,全球存儲芯片市場進入新一輪上行週期。AI服務器、端側AI、數據中心等領域需求爆發式增長,而存儲晶圓產能擴張相對滯後,導致供需持續偏緊,產品價格一路攀升。

以具體產品爲例:DDR5 16GB內存條半年間價格從約800元漲至1600元,翻了一番;消費端SSD(以PCIe 4.0 1TB規格爲例)三季度預計環比上漲23.3%,四季度繼續上漲17.6%。

(二)供應鏈保障:長約鎖定晶圓供應

在產能緊缺的市場環境中,誰能拿到貨誰就佔據主動。

江波龍披露,公司與多家全球主要存儲晶圓原廠順利續簽了LTA(長期供貨協議)或MOU(諒解備忘錄),鎖定了晶圓供應。

韓中工商聯盟總會AI存儲專委會委員長、芯樞科技總經理林美炳此前接受媒體採訪時表示,目前存儲原廠都在推行2至3年的浮動價格長約。對原廠而言,長約意味着出貨確定性;對模組廠商而言,長約意味着在產能緊缺時能拿到貨。江波龍作爲全球第二大、國內第一大獨立存儲器廠商,在產能爭奪中具備顯著的規模優勢。

(三)技術突破:SPU芯片+HLC技術,聯手AMD

江波龍並非僅靠"囤貨漲價"賺差價,其技術自研能力纔是可持續增長的內核。

自研SPU主控芯片: 2026年上半年推出,採用同等先進製程,NAND I/O可達4800MT/s,支持128TB的SSD單盤最大容量,遠超市場主流消費級SSD的8TB。SPU芯片搭配專爲端側AI推理場景打造的存儲智能調度引擎iSA(存儲智能體),大幅提升AI大模型在端側的運行能力。

HLC高級緩存技術突破: 江波龍自研的HLC技術從底層邏輯上打破了大模型在端側AI落地的內存瓶頸。公司與AMD完成聯合調優,搭載SPU與iSA的設備,相比傳統方案,AI PC端模型規模提高約3.2倍,內存利用效率提升約200%,DRAM使用量下降約40%。

2025年,公司研發投入達10.48億元,研發人員1240人,佔員工總數的30.69%。

三、產業全景:漲價潮正在產業鏈擴散

江波龍的業績只是存儲漲價潮的一個縮影。存儲行業的高景氣度正在從製造端向分銷端傳導。

中電港(001287.SZ) 同樣在7月3日晚發佈業績預告,預計2026年上半年歸母淨利潤5億元至5.3億元,同比增長176.43%至193.01%。公司明確表示,業績增長主要因"人工智能、數據中心、先進計算等領域需求強勁,存儲器等核心產品價格持續上升"。

三星電子 此前在Q3將DRAM合約價上調約20%,被視爲存儲漲價趨勢的"官方認證"信號。

從產業鏈各環節看,漲價傳導鏈條清晰可見:

晶圓原廠(三星/SK海力士/美光)→ 模組廠商(江波龍等)→ 分銷渠道(中電港等)→ 下游終端

羣智諮詢(Sigmaintell)半導體分析師王旭東判斷,2026年下半年各品類存儲仍會有不同程度漲價。LPDDR三季度預計環比漲約20%,消費端SSD三季度環比漲23.3%,四季度繼續上漲17.6%。

四、隱憂:存貨高企、負債攀升、股東減持

高增長的另一面,資產負債表上的壓力同樣突出。

存貨高企: 截至一季度末,江波龍存貨餘額達179.6億元,較上年末增長53.81%,佔總資產比重約50%。公司在2024年至2025年上半年的行業低谷期大規模逆週期備貨,存儲價格大幅上漲後,低價庫存轉化爲高利潤。但囤貨佔用了大量資金。

現金流持續爲負: 公司經營活動現金流已連續五年爲負,今年一季度淨流出28.75億元。爲維持百億級別的備貨規模,公司持續擴大有息負債。

負債率攀升: 截至一季度末,公司長期借款94.31億元,較2025年末增加115%,資產負債率攀升至65.55%。公司正同步推進港股上市和37億元A股定增,爲產能擴充和高端存儲芯片研發募集資金。

股東密集減持: 根據6月26日公告,股東、董事李志雄最新一輪減持計劃已實施完畢,今年5月12日至6月25日期間以均價575.69元/股減持約240萬股,套現約13.8億元,持股比例從4.51%降至3.90%。副總經理朱宇也在6月5日公告了新一輪減持計劃,擬減持不超過59.84萬股。

五、後市展望:漲價潮還能持續多久?

這是市場上最關心的問題,也是決定江波龍高庫存策略風險收益的核心變量。

短期(2026年下半年):漲價趨勢明確。 羣智諮詢分析師王旭東判斷,2026年下半年各品類存儲仍會有不同程度漲價——LPDDR三季度預計環比漲約20%,消費端SSD三季度環比漲23.3%,四季度繼續漲17.6%。

中長期(2027-2028年):供需有望趨於平衡。 全球新建晶圓廠將在未來2至3年陸續投產,DRAM產能供應增速會逐步加快。等AI基建的需求高峰回落,DRAM供需有望趨於平衡,屆時漲價動力將減弱。

多位機構分析師提示,存儲芯片屬於強週期性行業,當前處於週期高景氣階段,但週期反轉的風險始終存在。一旦需求走弱或供給放量,存儲價格可能快速回落,大量囤貨的企業將面臨存貨減值的巨大壓力。

江波龍自身的應對策略是:一方面通過長約鎖定供應、自研芯片提升附加值,降低對純粹漲價的依賴;另一方面加速港股上市和定增融資,緩解資金壓力。但能否穿越週期,仍需時間檢驗。