韓股深度剖析:兩顆芯撬動一國股市

2026年全球資本市場最戲劇化的舞台不在華爾街,不再滬深港三地,而是在首爾的韓國交易所(KRX)。

對標紐交所主板或是國內上證綜指的韓國綜合指數(KOSPI,代碼KS11)走出史詩級行情,今年以來累計漲幅達91.93%,漲幅冠絕全球。對比之下,納斯達克指數今年以來的累計漲幅僅11.15%,日經225指數累漲38.55%,台股核心股指的累計漲幅也不超過70%。

極致行情背後是極致波動。韓股6月份的震盪尤其極端:韓國綜合指數於6月19日盤中一度刷新歷史高位,觸及9,385.59點,但狂歡過後即急轉直下,於6月23日單日大跌9.99%,觸發熔斷機制,當日收8,203.84點。隨後兩個交易日累漲8.6%以上,但6月26日盤中再度下挫超8%,又一次觸發熔斷。進入7月震盪未見收斂,7月2日該大盤指數失守8,000點關口,收跌7.89%,盤中一度啟動臨停;而到7月3日,高開1.20%後又下挫3.53%,隨即V形反彈漲超5%,交易所又啟動KOSPI指數(KS11)熔斷機制,收漲5.76%。短短兩週內數次熔斷與盤中巨震。

外界只看見AI存儲催生的超級牛市,卻很少拆解行情背後的底層邏輯:為何韓股如此大起大落?為何兩家芯片企業就能左右一國股市?

依託AI存儲賽道,躋身全球前十大市場

韓國交易所前身是1956年2月成立的大韓證券交易所,成立初期上市權益標的稀少,場內交易主力為國債;1963年完成重組更名韓國證券交易所,伴隨韓國工業化浪潮,股票交易逐步成為市場核心業務;2005年韓國證券交易所、韓國期貨交易所、KOSDAQ創業板完成合併,形成當前統一運營的韓國交易所(KRX)。

當前,韓國交易所按照企業成長階梯劃分三大股票板塊:

KOSPI主板:對標A股上證主板,聚集三星電子(005930.KS)、SK海力士、現代汽車等大型財閥成熟藍籌,是韓國市場市值、流動性核心載體;

KOSDAQ創業板:對標納斯達克,承載科創、生物、動力電池、游戲類中小成長企業,上市門檻較低,散戶交易活躍度高;

KONEX中小初創板:面向小微企業、早期科創公司,滿足條件可轉板至KOSDAQ甚至KOSPI。

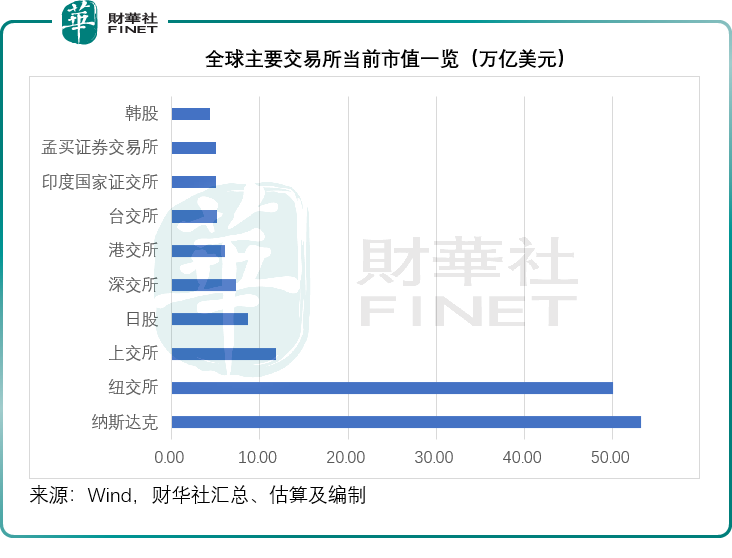

根據Wind的數據,當前韓國市場的總市值約為6,776.12萬億韓元,折合4.38萬億美元,在全球交易所的市值排名應名列第十,見下圖,低於上交所和深交所分別11.82萬億美元和7.35萬億美元,也低於日股約8.64萬億美元、港交所約6.00萬億美元和台股5.20萬億美元,以及印度兩家交易所分別5萬億美元。

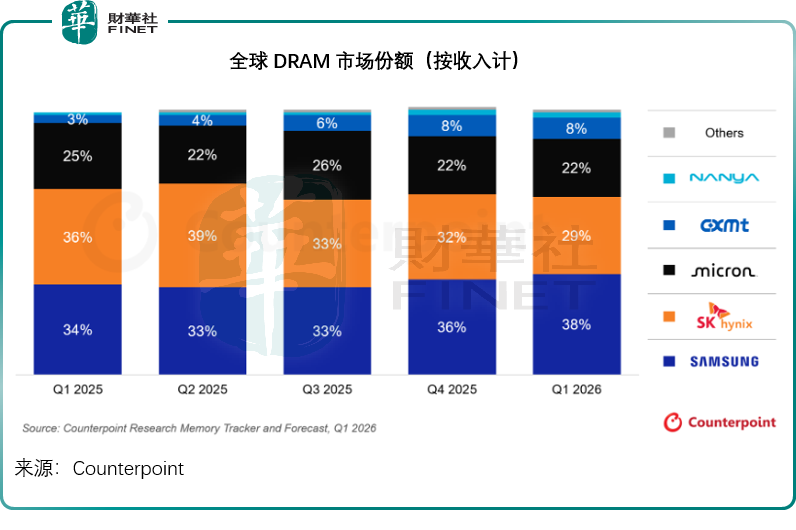

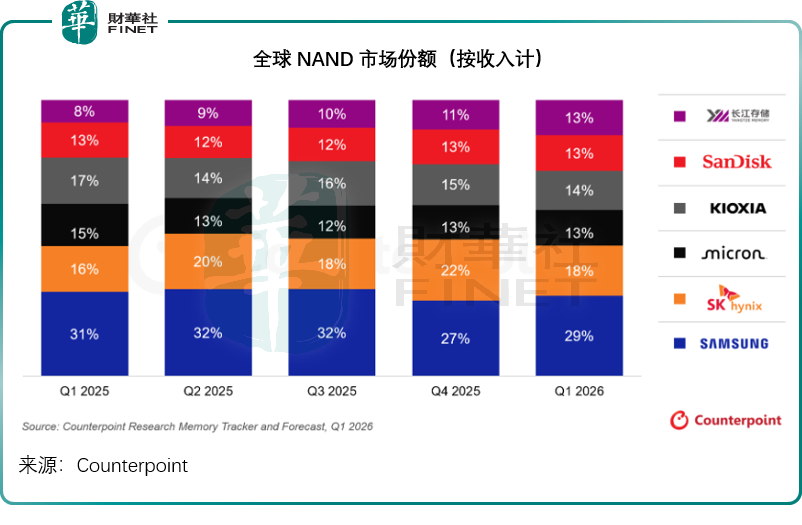

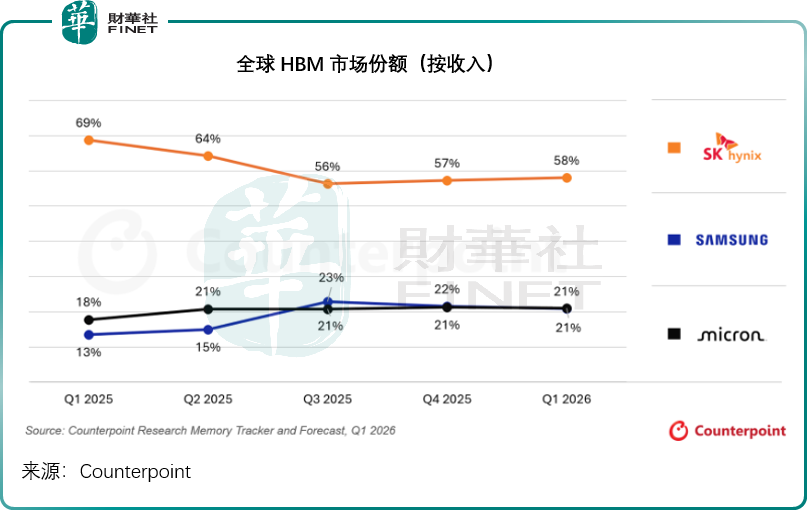

韓國股市能在全球佔據一席之地,核心競爭力來自全球AI存儲產業鏈絕對定價權。三星電子與SK海力士合計壟斷全球67%的DRAM內存、47%的NAND閃存、79%的高端HBM高帶寬內存產能,見下圖,是英偉達(NVDA.US)、微軟(MSFT.US)、亞馬遜(AMZN.US)AWS等全球AI算力廠商的核心上游供應商。全球AI服務器資本開支、存儲現貨報價、新一代GPU訂單、雲廠商擴產計劃的邊際變化,都會第一時間直接映射至韓股盤面。

不同於港股偏重金融地產、日股制造業多元分散、台股聚焦芯片代工的產業結構,韓國股市資產高度集中在算力硬件賽道,這既是其市值快速擴張的核心優勢,也是市場波動無法消除的底層隱患。

四大底層特質,或解釋韓股長期高波動根源

韓股頻繁觸發熔斷、出現單邊極致行情併非短期資金炒作產生的現象,而是由其自身的特點決定:

1)指數極致寡頭壟斷,單一芯片賽道捆綁全市場估值

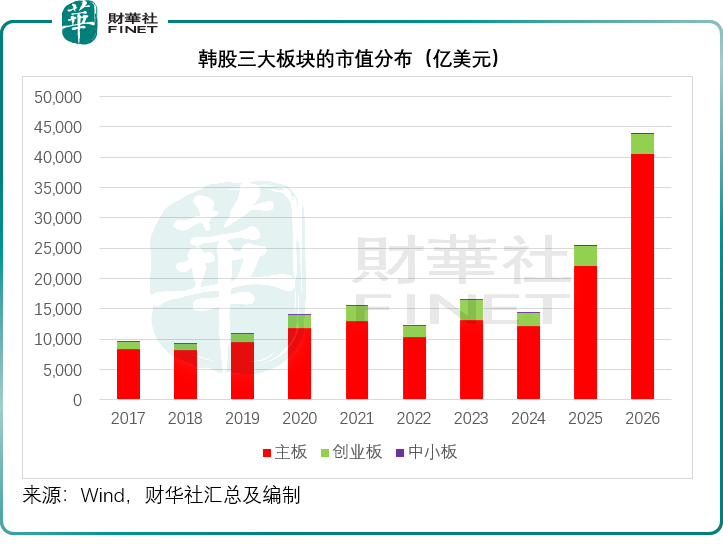

今年以來,韓股大漲,但是從上述三大板塊的構成來看,只有KOSPI主板的整體市值在大幅擴張,另外兩個板的增幅併不明顯,見下圖,而KOSPI主板佔了韓股總市值的92.38%。

值得留意的是,兩大存儲芯片巨頭三星電子和SK海力士當前市值分別約1.11萬億美元和1.08萬億美元,相當於韓股總市值的25.24%和24.61%,可謂佔了韓股的半壁江山。今年以來,三星電子的累計漲幅高達158.67%,而SK海力士的累計漲幅更高達273.20%,無怪乎其大盤指數和藍籌股整體市值會大幅飙升。

若疊加現代汽車、LG集團、KB金融集團、現代重工等頭部財閥上市主體,龍頭企業總市值佔了主板70%。

這種畸形結構導致:

市場的單邊走向。當存儲芯片景氣上行,全市場同步走牛;一旦出現關於AI需求預期逆轉、存儲價格下跌、客戶資本開支收縮等利空預期,大盤只能單邊下跌。

其次是行情極致割裂,資金高度集中在頭部運營商。2026年上半年整體市值幾乎翻倍,但從上圖可見,中小盤的市值變動併不大,流動性近乎枯竭,機構資金、散戶槓桿資金全部紮堆兩家存儲龍頭。

2)散戶主導盤面,情緒化操作制造脆弱籌碼結構

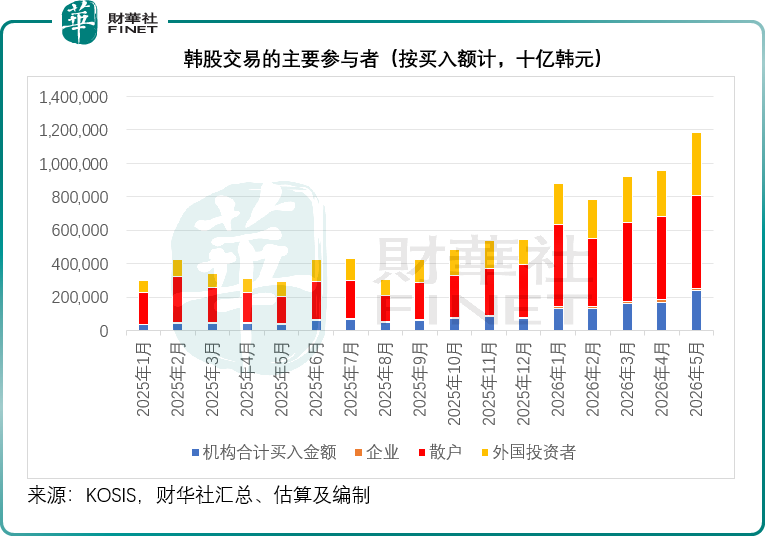

韓國總人口僅5,110萬,股票交易賬戶總數卻達到1.0877億個,人均持有超兩個證券賬戶,散戶佔了韓股總買入額幾乎一半。韓國統計信息服務機構(KOSIS)提供的數據顯示,2026年5月,散戶的買入量佔了韓股總交易額的47.13%。

炒股徹底滲透全社會各年齡層,形成獨有的全民投機文化:在校學生課間操作交易、上班族午休盯盤、出租車車內加裝行情顯示屏、退休老人變賣儲蓄入市,甚至不少家庭將三星股票作為新生兒的出生禮物。散戶天然具備短線博弈、追漲殺跌、高風險偏好卻缺乏長期定價邏輯的特徵,極易被短期消息、市場情緒牽引。

另外值得留意的是,外國投資者也是韓股交易的重要參與者,尤其今年存儲芯片掀起的熱潮吸引了不少海外投資者,這些外國資金佔總投資的比重已遠遠超越機構投資者,以2026年5月為例,外國投資者買入額佔韓股總交易額的31.70%,遠高於機構投資者所佔的20.24%。

外國資金容易受到外圍因素的影響,例如美聯儲或其他央行的利率政策、匯率波動、套利交易,乃至英偉達、Meta(META.US)等下游客戶不利消息、業績等的衝擊。一點虛無缥缈的消息,都可能會令這些資金撤離,而由於這部分資金量的佔比較大,極易引發無承接流動性的踩踏行情。

3)多層嵌套高槓桿,進一步增加脆弱性

韓國市場的槓桿體系層層嵌套,每一層都在放大大盤漲跌幅度,形成正向、負向循環,是短期巨震的直接推手。

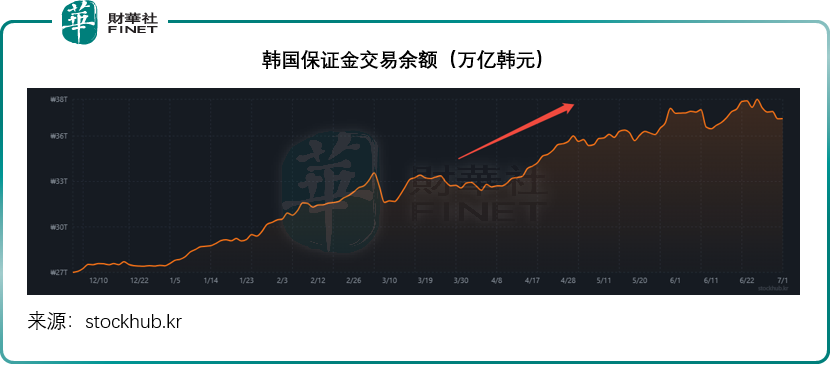

底層融資保證金交易。韓國券商保證金準入規則寬松,散戶將融資買股視作常規交易手段,而非風險對衝工具。行情上行時槓桿成倍放大收益,單邊下跌時批量賬戶觸及維持擔保比例紅線,集中強制平倉加劇抛壓。

從韓國機構的數據來看,其當前的保證金率達到30.60%,見下圖,其保證金交易餘額持續走高,當前達36.7萬億韓元,約合240.18億美元。

第二層是個股槓桿ETF每日重置陷阱。2026年5月,韓國監管放開三星電子、SK海力士兩只權重股的2倍槓桿ETF交易。這類產品每日收盤必須調倉鎖定2倍槓桿:上漲行情被動追高加倉,下跌行情機械無差別賣出。隨著海量資金同步執行單邊指令,進一步加劇股價的波動性。近日市場連環暴跌,或正是這批個股槓桿ETF的程序化再平衡抛壓集中引爆。

第三層是全民參與的KOSPI200股指期權。該品種常年穩居全球股指期權成交量榜首,2026年散戶交易佔比高達60%-70%,在全球主流衍生品市場中極為特殊。市場樂觀時,散戶集中買入看漲期權,做市商為對衝頭寸被動增持現貨,進一步推升指數;恐慌下行階段,大量看跌期權集中平倉,對衝賣盤反向砸低大盤,進一步加劇波動。

更可怕的是,由於韓股的參與者當中,散戶佔了幾乎一半的比例,而他們的情緒最容易受到影響,他們加槓桿的資金大量來源於養老儲蓄、保單退保金、個人消費貸甚至住房抵押貸款,當在交易額佔比中第二大的外資撤離時,僅散戶承接,一旦個股高位崩盤,多層槓桿疊加將導致大量散戶深陷虧損,甚至背負長期債務,衍生系統性居民負債風險。

4)財閥金字塔治理缺陷,壓制長期慢牛空間

儘管大盤指數已顯著上漲,但是我們留意到,其大盤指數的市盈率僅20.80倍,相較納斯達克指數的市盈率高達40.05倍。

同等營收、產能、行業賽道的科技企業,韓國上市公司估值長期顯著低於美股、台股、日股同業,核心根源或是財閥特殊的金字塔股權治理架構。

韓國財閥普遍採用交叉持股、多層嵌套股權模式,家族實際控制集團全部核心資源,企業經營決策優先保障家族利益,二級市場中小股東權益長期被忽視。

市場行情只能依靠產業超級週期走出脈衝式短期牛市:當AI、存儲等賽道景氣爆發,市場估值短期快速拉升透支遠期預期;一旦行業週期邊際回落,估值折價快速回歸。

與費城半導體指數深度聯動:美股定趨勢,韓股放大波動

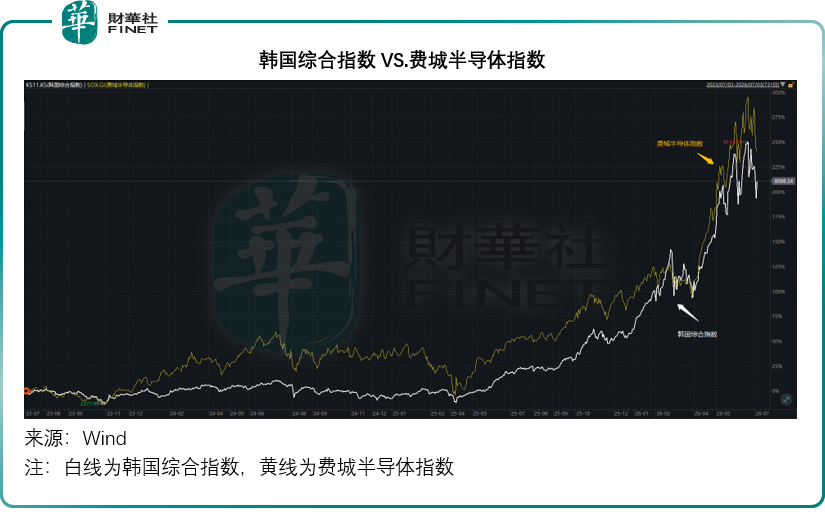

費城半導體指數成分股覆蓋英偉達、AMD(AMD.US)、美光(MU.US)、應用材料(AMAT.US)等全球芯片設計、設備、材料龍頭,代表全球AI芯片需求端;韓國雙寡頭是全球高端存儲核心供給端,見下圖,韓國綜合指數與費城半導體指數的走勢高度一致。

費城半導體指數由數十家不同賽道企業組成,個股、行業風險相對分散;而韓股超過一半的權重集中在三星電子和SK海力士兩家存儲企業,疊加全民散戶情緒化交易、多層槓桿衍生品放大行情,從上圖可見,韓股的跌幅要大於費城半導體指數。

這意味著,當華爾街芯片股遭遇抛售潮(如Meta宣佈自建雲基礎設施引發AI資本開支放緩擔憂,導致美光、英特爾大跌)時,恐慌情緒會迅速蔓延至亞洲。由於韓國「存儲雙雄」在指數中權重過大,隔夜美股的跌幅在韓國開盤時往往會被槓桿資金和程序化交易成倍放大,觸發指數快速跳水熔斷。

這種巨震不僅讓韓國本土投資者損失慘重,還會引發全球算力資產的連鎖反應。韓股的暴跌曾直接導致日本铠俠暴跌14%、A股創業板重挫、港股相關槓桿ETF盤中大跌,甚至反向拖累美股納指期貨。韓國股市,實質上已經拿捏住了全球AI硬件市場的命脈。

總結:單一產業寡頭市場的長期風險警示

2026年韓股史詩級牛市本質是AI存儲超級週期、全球資金集中湧入與全民槓桿投機三重共振的結果,但市場底層結構性矛盾併未隨指數上漲化解:指數權重極致集中、散戶主導高情緒化交易、多層槓桿放大波動、財閥治理長期壓制估值這四大短板持續存在。

短期來看,全球HBM、DRAM現貨報價、英偉達AI芯片訂單、美聯儲貨幣政策仍是決定其大盤走向的核心變量;中期而言,競爭對手美光擴產、中國及其他存儲廠商產能釋放會逐步削弱韓企全球壟斷定價權,週期下行階段市場波動風險將進一步放大;長期展望,若韓國無法推進財閥治理實質性改革、平衡市場產業結構、收緊散戶槓桿監管,將持續損害散戶利益,最終不利於其經濟與消費力的健康發展。

對全球權益市場、半導體產業鏈投資者而言,需警惕韓股本輪行情的翻轉,其本身的問題顯著增加了風險系數,一旦崩盤,風險外溢,可能會帶來系統性衝擊。