【新股IPO】硅基流動遞表港交所:營收狂飆近7倍,陷入“Token工廠”盈利困局

金吾財訊 | 2026年6月30日,硅基流動正式向港交所遞交上市申請,擬依託港交所18C章特專科技企業規則衝刺港股首家獨立AI詞元供應商,華泰國際、海通國際爲聯席保薦人。硅基流動成立於2023年8月,被業內稱爲“Token(詞元)工廠”,在AI推理基礎設施高速擴容的行業風口下,其憑藉超千萬註冊用戶和單日破萬億次的Token吞吐量,在不到三年的時間裏估值飆升至77.4億元,股東囊括阿里、華爲、美團等全產業鏈資本。

然而,翻開其招股書,在營收同比暴增653%的狂飆突進之下,是毛利率由正轉負、虧損持續擴大的刺眼現實。這場衝刺港股的“流血上市”,折射出整個AI Infra(人工智能基礎設施)賽道在算力成本與規模效應之間的艱難博弈。

從“造模型”到“賣Token”的生態分工

在生成式AI產業鏈中,硅基流動切入了一個極具想象力的生態位——它不直接開發大模型,也不做面向C端的AI應用,而是專注於模型推理和算力調度。

在AI世界裏,Token是處理信息的最小原子單位,硅基流動的生意邏輯,就是將上游英偉達、華爲昇騰等異構算力資源與各類開源模型整合,通過自研推理引擎打包成標準化的Token,像自來水一樣按量賣給下游開發者。

隨着DeepSeek等開源模型的爆火,AI應用端迎來了流量海嘯,中國新興的詞元供應市場過渡到大規模AI推理需求快速擴張階段,呈現爆發式增長。按詞元吞吐量計,中國詞元供應市場規模於2024年至2025年增長1602.6%,並預期於2030年達到約5320億億個詞元,2025年至2030年的複合年增長率爲638.3%。硅基流動精準踩中了這一風口,憑藉對國產芯片的適配能力承接了大量溢出流量。

據弗若斯特沙利文數據,按2025年詞元年吞吐量計算,硅基流動已是中國最大的獨立生態詞元供應商,在公有云MaaS市場中位列第四。在“Token經濟”站上風口的當下,硅基流動證明了不靠自研大模型,同樣能搭建起規模化的商業平臺。

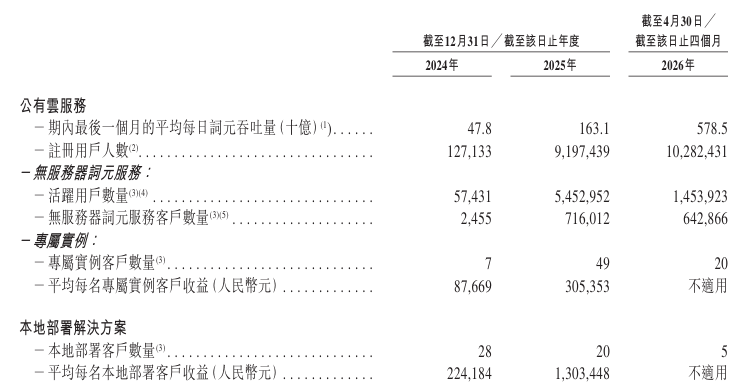

在營運數據上,截至2026年4月30日,硅基流動平臺註冊用戶數已突破1000萬,2026年4月的日均詞元吞吐量達到5785億次,單日最高紀錄達10714億次。而截至招股書最後實際可行日期,該平臺已累計支持超過170個模型,累計服務企業客戶超1.3萬家。

營收暴增與毛利率轉負的“冰火兩重天”

依託AI推理賽道的行業紅利與低價拓客的市場策略,硅基流動在營收規模上實現了跨越式突破,但硅基流動的財務數據卻呈現出典型的高增長、高虧損的“燒錢換規模”特徵。

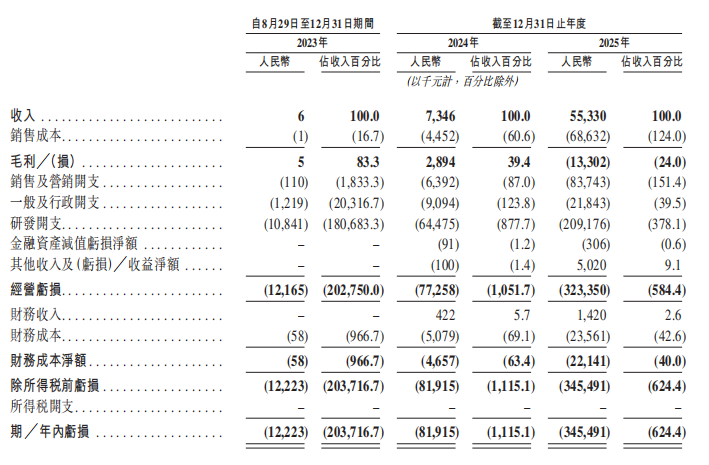

從營收維度來看,公司業績增長曲線極爲陡峭。2024年硅基流動的營收規模僅爲736.6萬元,2025年已躍升至5533萬元,同比增幅高達653.2%。

收入的爆發式增長主要來自公有云服務和本地部署解決方案兩大業務線。2025年,公有云服務收入達2926.1萬元,本地部署解決方案收入2606.9萬元,分別佔總收入的52.9%和47.1%。

然而,收入的倍數增長並未帶來利潤的同步積累。2025年,公司銷售成本飆升至6863.2萬元,大幅反超當期營收,導致毛利損失高達1330.2萬元,整體毛利率由2024年的39.4%斷崖式降至-24.0%,正式進入整體毛利虧損階段。

而細究利潤失守背後,核心原因便在於公有云業務的快速擴張。2025年,公有云服務收入佔比攀升至52.9%,但該板塊的毛利率卻低至-119.0%。不同於頭部雲廠商具備自有算力、自研模型的成本優勢,硅基流動本質屬於算力中間商,其自身不生產芯片,且無大規模自建算力集羣,平臺運行所需的GPU算力、服務器資源均依賴向上遊頭部雲廠商、算力供應商租賃獲取。

在規模效應尚未跑通、算力利用率處於爬坡期的階段,高昂的租賃成本與“補貼拉新”的定價策略,直接導致了“做得越多,虧得越慘”的局面。

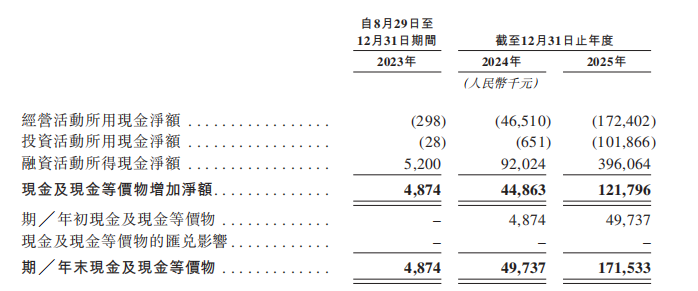

虧損的擴張直接吞噬了現金流。2023年至2025年,公司淨虧損從1222.3萬元擴大至3.45億元,2025年經營活動現金淨流出達1.72億元。儘管賬面現金及定期存款合計約2.7億元,但按每月約1480萬元的消耗速度,現有資金僅能支撐約18個月。若後續無法實現毛利修復、現金流轉正,或未能通過上市融資獲得資金補充,公司後續經營將面臨顯著的流動性風險。

對賭壓力與上下游的“雙重擠壓”

除了盈利模式的未解之謎,硅基流動還面臨着嚴峻的結構性風險與資本壓力。

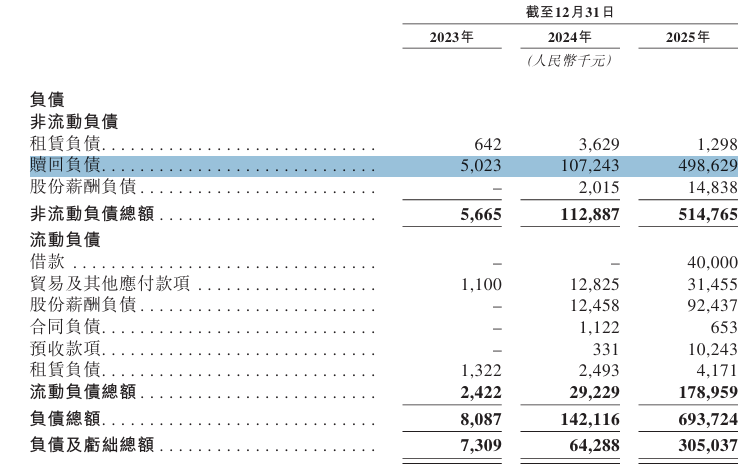

首先是懸在頭頂的“對賭協議”。招股書顯示,截至2025年底,公司總負債達6.94億元,其中贖回負債佔比高達71.9%(4.986億元)。贖回負債源於向早期投資者授予的優先權利,若公司未能在2030年12月31日前完成合資格上市,投資者有權要求公司贖回股份。

這意味着,此次港股IPO對硅基流動而言並非“可選項”,而是關乎生存的“必答題”。一旦上市受阻,將近5億元鉅額贖回壓力將直接威脅公司的資金鍊安全,疊加本身持續失血的現金流狀態,極易引發流動性危機,直接威脅企業存續。

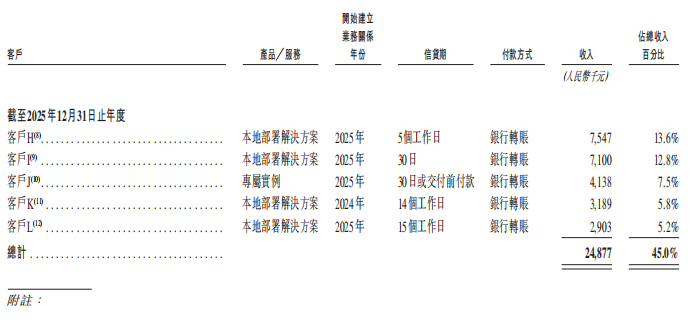

其次是上下游的“雙重擠壓”。在下游客戶端,公司營收高度依賴頭部客戶,2025年前五大客戶貢獻了45%的收入,其中最大客戶貢獻了13.6%的收入,對於尚處於規模擴張期、營收基數有限的硅基流動而言,偏高的客戶集中度意味着經營穩定性不足,一旦核心客戶流失或核心客戶的使用量減少,均可能大幅減少公司的收入,業績抗風險能力較弱。

在上游供應端,作爲無自有算力、無自研芯片的第三方中間商,硅基流動的算力資源採購高度集中,2025年前五大供應商採購金額爲1.173億元,佔比高達70.8%;最大供應商採購金額爲3380萬元,佔年度採購總額的20.4%。在算力資源緊缺且價格波動的行業背景下,硅基流動作爲中間商,向上缺乏算力議價權,向下又面臨大廠API價格戰的刺刀見紅,其利潤空間正被嚴重擠壓。

上游算力採購成本剛性居高不下,無法通過規模化採購壓縮成本;下游又直面阿里雲、火山引擎等頭部雲廠商的極致價格戰,行業API計費內卷持續加劇。上下兩端的雙向擠壓不斷侵蝕公司本就薄弱的利潤空間,也讓其扭轉負毛利、實現可持續盈利的難度進一步提升。

結語

硅基流動用驚人的增速證明了“Token工廠”模式在流量獲取上的爆發力,但也用刺眼的虧損揭示了底層算力成本對中間商的殘酷反噬。在巨頭環伺的AI Infra賽道,硅基流動能否在上市後通過推理引擎的深度優化提升單位算力產出,並逐步平攤前期高昂的租賃成本,是其突破的關鍵。