紙尿褲風波疊加併購承壓,二闖港交所的孩子王難成“母嬰屆山姆”

“紙尿褲風波”掀起母嬰行業震動,國內嬰童零售龍頭品牌“孩子王”就這樣在風暴中二闖港交所。

繼2025年12月11日首次遞表港交所申請失效後,孩子王近期更新上市申請文件,由華泰金融控股(香港)有限公司擔任獨家保薦人,二度衝擊港股IPO。

也真不怪孩子王着急,國內出生率持續下降,公司業績增速大幅放緩。今年第一季度,孩子王營業總收入只同比增長2.46%,去年同期則爲9.53%;淨利潤增速明顯放緩,從去年同期增速165.96%降至56.79%。

營收增收乏力的情況下,孩子王繼續開啓激進的貸款併購模式,試圖通過跨界拓品類、下沉拓市場、出海拓邊界打破增長瓶頸。

在A股市場再融資放緩的情況下,港股IPO成爲孩子王困境突圍的關鍵賭注。

01、主業降速,“母嬰山姆”紅利消退

孩子王主要從事母嬰童業務,包括銷售母嬰童產品以及提供兒童發展及育兒服務。其中,產品銷售收入佔比高達90%,加上“大店直營+付費會員”的核心模式,有人將其稱爲“母嬰童屆的山姆會員店”。

都說孩子的錢好賺,可孩子王過得遠不如山姆。

國內出生率從2020年的8.52‰下降到2025年的5.63‰,新生兒數量銳減直接導致母嬰行業整體需求萎縮。孩子王母嬰童產品收入增速從2024年的7.7%放緩至2025年的6.3%,兒童發展及育兒服務更是持續萎縮。

與此同時,這個市場還在面臨“僧多肉少”的局面。“中產家庭”定位的山姆,嬰兒區涵蓋了玩具、零輔食、奶粉、紙尿褲以及各類母嬰用品等大類,且以國際大牌爲主。山姆自帶的“質價比”品牌心智,吸引了一線城市的寶媽寶爸,小紅書上,不乏網友自發分享的“山姆母嬰好物”。

爲突破一線及核心城市的市場飽和困境,孩子王瞄準下沉市場的潛在空間。弗若斯特沙利文數據顯示,國內三線及以下城市母嬰童產品及服務市場規模,預計將從2026年的2.76萬億元增長至2029年的3.19萬億元,年複合增長率達5.0%。

“孩子王”三線及以下城市自營門店數量從2023年的246家增至2025年的273家。孩子王自營門店花了兩年時間營收只增加不到1億元。

核心問題在於,國內母嬰賽道呈現“大市場、小玩家、高度分散”的格局,行業集中度極低。即便孩子王2025年以GMV數值計算位列行業第一,但其市場份額也就0.3%。行業GMV前五企業合計市場份額也不足1%,剩餘99%的市場均被中小零散玩家瓜分。

極度分散的市場格局,讓孩子王難以形成規模壁壘。同業競爭持續攤薄利潤空間,公司母嬰商品毛利率從2024年的21.3%降至2025年的19.57%,直接拖累公司整體毛利率同比下滑0.2個百分點。

孩子王引以爲傲的“會員資產”也遇到壓力。公司一直強調,高粘性的會員體系是適配消費升級、穩住市場基本盤的核心優勢。但數據顯示,孩子王活躍會員數從2023年的1263萬降至2025年的1152萬,會員貢獻營收從92.39億元縮水至78.79億元,會員資產價值不僅和山姆相差甚遠,也比不上過去的自己。

而爲了提高會員體驗、改善盈利結構、提升毛利率,孩子王發力自有品牌建設,目前已佈局歌瑞家、貝特倍護等21個母嬰童自有品牌。但2025年自有品牌營收佔比僅11.2%,體量過小,無法撬動整體盈利提升;而佔營收大頭的第三方品牌,毛利率又只有16.2%。

自有品牌矩陣示例

此外,6月18日,《經濟參考報》抽樣檢測顯示,多家品牌的嬰幼兒紙尿褲檢出甲酰胺。孩子王合作的紙尿褲品牌“大王”“好奇”,以及其自有品牌“貝特倍護”“幼蓓”雖未監測出甲酰胺,可因產品屬於該品類,依然受到影響,股價多日承壓。

02、貸款併購,第二曲線遲遲未出現

在主業增長見頂、利潤持續縮水的存量困境下,孩子王開啓激進的跨界擴張之路。2023年,孩子王便提出“擴品類、擴賽道、擴業態”的“三擴”戰略,試圖通過大規模併購開闢第二增長曲線,擺脫單一母嬰業務的行業週期束縛。

那一年,孩子王斥資10.4億元收購了樂友國際65%股權;次年12月,又以5.6億元收購了樂友國際剩餘的35%股權,前後花了大約16億元。

孩子王斥巨資買下的樂友國際也是頭部母嬰童連鎖品牌之一。其在北方市場深耕多年,門店面積介於200-300平米,適合在三線及以下城市經營。

然而,本應該助力孩子王補齊北方市場短板、強化下沉市場的樂友國際經營指標去年卻全面下滑。2025年上半年,樂友國際店面坪效同比下降9.69%、店均收入同比下滑5.45%。

補齊母嬰主業外,孩子王還跨界試水新賽道。2024年12月,公司以1.62億元收購幸研生物60%股權,切入成人功效護膚、美妝領域。依託超9800萬寶媽會員資源,孩子王試圖挖掘家庭成人消費需求,想要既賺了孩子的錢又賺了大人的錢。

去年,孩子王又斥資16.5億元收購絲域實業,入局頭皮頭髮護理賽道。孩子王的設想是,把“孩子王”與“絲域”門店進行融合、會員實現互通。

從落地效果來說,公司管理層在投資者交流上透露,截至2026年5月末,領取絲域權益對孩子王黑金會員已超過1萬人次。但頭皮及頭髮護理業務目前對營收貢獻有限,截至2025年末僅佔公司總營收的3.7%,第二增長曲線未能成型。

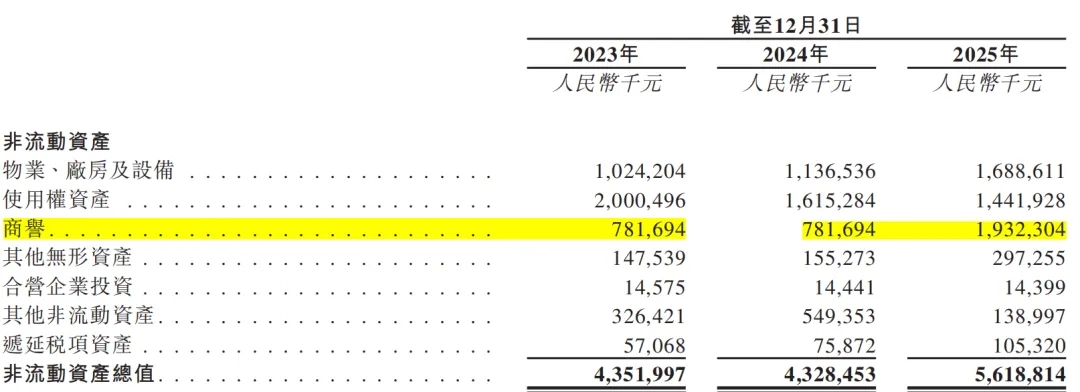

更糟糕的是,頻繁的大額併購,讓孩子王背上沉重的財務包袱。截至2026年一季度末,公司商譽高達19.32億元,佔淨資產比例達45.42%,商譽規模居高不下,意味着未來一旦併購資產業績不及預期,公司將面臨大額資產減值風險。

圖源:公司招股書

而爲了拿下這一家家公司,孩子王不惜“貸款擴張”。截至2025年末,公司長期借款達18.79億元,同比大幅增長124%,而借款增長的核心原因正是新增併購貸款。

可即便財務壓力凸顯,孩子王的收購步伐仍未停止。今年6月又計劃出資888.16萬元收購月嫂服務公司貝護芊芊15%的股份。貝護芊芊目前尚未實現盈利,淨利潤虧損395.93萬元,較此前還有所擴大,爲這場跨界佈局的前景蒙上一層不確定性。

03、“出海+數字化”,短期難解增長焦慮

除了用併購破解增長困局,孩子王還把目光轉向了海外市場。這也是其此次衝刺港股IPO的核心募資用途之一。其在招股書裏闡釋赴港上市意圖時明確提及,“深入推進本公司國際化戰略及海外業務佈局”。

東南亞成爲孩子王出海的核心陣地。公司認爲,東南亞市場人口結構年輕化,年輕家庭佔比高,母嬰、頭皮護理等消費偏好與國內市場高度相似,當地市場供給卻不足,具備廣闊增長空間。去年10月,絲域海外首店在新加坡正式開業,並計劃拓展美國加州、馬來西亞、澳門等地

但目前海外佈局仍處於初步試水階段,僅絲域實現少量門店落地,海外業務尚未產生實質盈利貢獻。

退一步來說,即便“孩子王”品牌走向海外,其“大店+會員”模式能否適配海外市場也不好說。部分境外地區的租金、人力成本遠高於國內,極易吞噬經營利潤;同時,孩子王還要直面當地本土品牌的競爭擠壓。

出海拓界之外,數字化轉型成爲孩子王從本土市場找增量的重要抓手。孩子王正在推進“AI數字化+即時零售”雙佈局,自主研發了母嬰童領域大模型KidsGPT智能顧問,並孵化了超過10個AI智能體,賦能用戶諮詢、精準營銷、供應鏈管理等全鏈路環節。

前幾天,孩子王直接宣佈,公司名稱從“孩子王兒童用品股份有限公司”變更爲“孩子王數智科技股份有限公司”,把數字化轉型的決心寫在明面上。

另一邊的即時零售賽道,截至2025年12月31日,孩子王23%的產品交付可實現小時達服務,核心區域同城即時零售履約率高達95%,來滿足當下消費者即時性、便捷性的購物需求,拓寬線下門店營收渠道。

然而,無論是數字化轉型還是即時零售佈局,都需要長期投入,短期內很難徹底盤活低效門店、提升整體毛利率,更無法扭轉主業疲軟困境。但公司爲此在研發、運營和渠道上的投入,倒是加大了運營壓力。