【新股IPO】豐宜科技遞表港交所:無人貨架混戰少數贏家 面臨收入結構單一風險

金吾財訊 | 在經歷了2018年的資本泡沫破裂與行業大洗牌後,曾被貼上“僞需求”標籤的無人零售賽道,一度被市場遺忘。然而,一家脫胎於順豐的企業深耕於這個看似沉寂的賽道,並衝刺港交所上市。

6月10日,深圳市豐宜科技集團股份有限公司(旗下運營智能零售櫃品牌“豐e足食”)正式向港交所主板遞交上市申請。作爲當年無人貨架混戰中爲數不多的贏家,豐宜科技憑藉18.4萬臺智能零售櫃和超20億元的年營收,穩居國內行業第一。

不過,在亮眼的高增長與“行業龍頭”光環背後,其連續兩年的賬面虧損、極度單一的收入結構以及重資產直營模式帶來的折舊壓力,也爲這場衝刺港股之旅蒙上了一層隱憂。

輕場景錯位競爭 零售櫃保有量第一

豐宜科技選擇此時遞表,恰逢國內智能零售櫃市場從“野蠻生長”向“精細化運營”轉型的關鍵期。

根據弗若斯特沙利文的數據,智能零售櫃正迅速取代傳統自動售貨機,預計到2030年,中國內地智能零售櫃總數將從2025年的85.53萬臺增長至350.66萬臺,市場規模有望突破689億元。

依託多年的線下場景深耕,豐宜科技已構築起顯著的規模壁壘,行業龍頭地位穩固。截至2025年底,其以21.5%的市場份額位居國內智能零售櫃保有量第一,按商品交易總額(GMV)計的市場份額也達到11.5%。

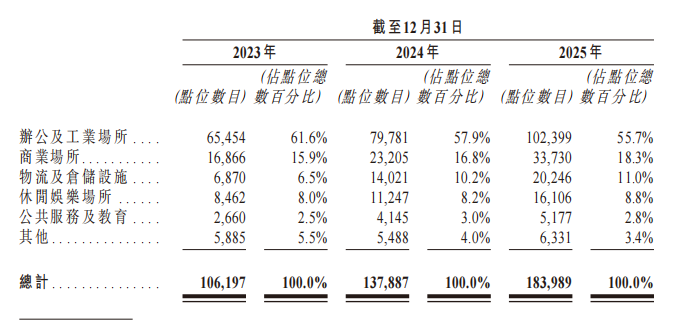

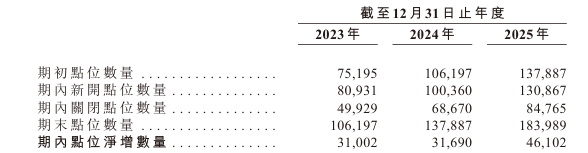

在市場佈局方面,豐宜科技的點位網絡已從截至2023年末的10.62萬個點位擴展至截至2025年末的18.40萬個點位,覆蓋72個城市,複合年增長率超過30%。從場景分佈看,2025年末,辦公及工業場所、商業場所以及物流倉儲設施分別佔點位的55.7%、18.3%和11.0%。

豐宜科技的成功,很大程度上得益於其“避重就輕”的錯位競爭打法。當競爭對手扎堆佈局機場、高鐵站等高租金核心點位,陷入互相擡價內卷時,豐宜科技選擇將貨櫃塞進辦公室茶水間、工廠車間、物流園等等輕場景鋪設櫃體。對比來看,這類輕場景的點位開發及租賃成本更低,但同時也存在單櫃客流上限、單日銷售額普遍偏低等缺點,此類場景單櫃單櫃月均銷售額約1200元,平均到每天就是約40元。

營收穩步增長 經調整利潤持續向好

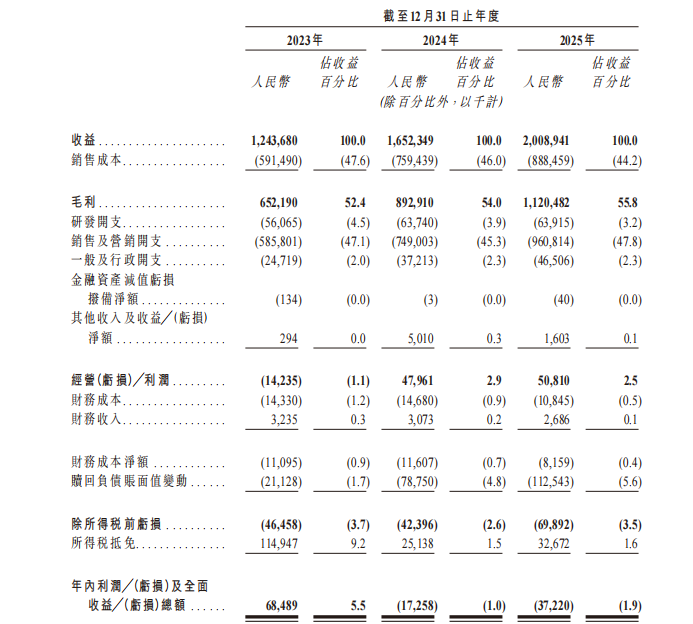

規模擴張同步助力豐宜科技交出了一份營收穩步增長的成績單。招股書顯示,2023年至2025年,公司營收分別約爲12.44億元、16.52億元和20.09億元,三年複合年增長率達到27.1%。在盈利能力方面,2023年至2025年,公司毛利率分別爲52.4%、54.%、55.8%。數據表現上可以看出其毛利率在穩步提升,顯示出核心業務盈利能力的持續改善。

值得注意的是,公司賬面利潤與經營實質盈利呈現明顯分化。報表口徑下,淨利潤由2023年的6848.9萬元,轉爲2024年及2025年的分別虧損1725.8萬元與3722萬元。需要指出的是,這種賬面虧損並不意味着主營業務在“失血”。招股書揭示,虧損主要源於早期融資中賦予投資人的贖回權在會計上形成的“贖回負債”公允價值變動。隨着公司估值上漲,這部分非現金費用在2023年至2025年分別高達2113萬元、7875萬元和1.13億元,三年累計達2.13億元。

若剔除該會計處理影響,豐宜科技2025年的經調整淨利潤實際達到1.19億元,經調整EBITDA(息稅折舊攤銷前利潤)爲1.91億元,且各年度均實現了正向經營現金流,核心造血能力依然穩健。

收入結構單一 設備折舊攤銷侵蝕利潤

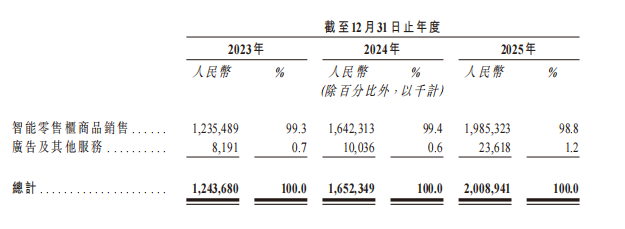

深入剖析豐宜科技的業務結構,可以發現其面臨着明顯的“單腿走路”風險。2023年至2025年,公司智能零售櫃商品銷售收入分別爲12.35億元、16.42億元和19.85億元,佔總營收的比例始終維持在99%左右,而廣告及數據服務收入佔比微乎其微,2025年僅爲1.2%。

從商品結構來看,公司營收高度依賴低客單價快消品,盈利韌性偏弱。在智能零售櫃商品銷售收入分佈中,2025年,飲料、零食和速食食品分別佔其商品交易總額(GMV)的66.9%、14.6%和14.0%,且上述產品的平均售價區間僅爲3.7元至5.4元。這意味着,豐宜科技幾乎完全依賴低客單價的快消品類賺取微薄的差價。一旦上游供應商提價,或者下游面臨外賣平臺、折扣店發起的價格戰,其本就敏感的毛利率將受到直接衝擊。同時,公司對核心供應商的依賴度也在逐年攀升,2025年前五大供應商採購額佔年度總銷售成本的33.3%,供應鏈的議價空間與抗風險能力正面臨考驗。

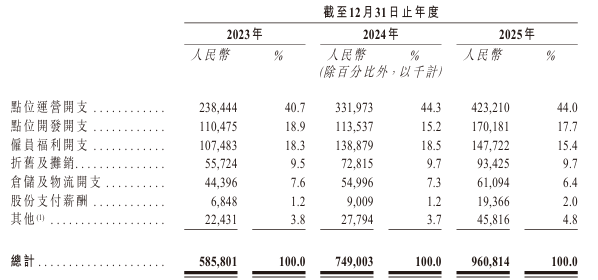

除了收入結構單一,極致的“全直營模式”也帶來了沉重的資產包袱。與行業普遍的加盟模式不同,豐宜科技堅持由自有團隊開發點位、補貨和維護。這種“重”到極致的模式雖然換來了算法執行的紀律性和極低的貨損率,但也意味着龐大的剛性支出。公司的銷售及營銷開支由2023年的5.86億元增至2025年的9.61億元,常年佔總營收比重超 45%,這些支出近7成用於點位運營、點位開發以及點位維持補貨、配送、倉儲和現場運維。

不僅如此,隨着點位網絡的持續擴張,每年數千萬元級的設備折舊與使用權資產攤銷將長期侵蝕賬面利潤,這是任何軟件優化都無法消除的硬成本。同時,點位迭代損耗亦在抬升長期運營成本。招股書數據顯示,2023年至2025年公司點位淘汰數量逐年攀升,分別關閉4.99萬個、6.87萬個、8.48萬個,需要持續投入資本開拓新點位,才能維持整體網絡規模穩定。

公司點位主要佈局於中小微企業場景,而這類場景具備天然的經營不穩定性,多數中小微企業生命週期僅2至5年,易受宏觀環境影響出現搬遷、縮編、停業等情況。報告期內,因合作場地經營變動、終止合作導致的點位關閉,佔總關閉點位的比例達23.2%,高頻的點位迭代不僅持續產生設備搬運、重裝、閒置損耗,也讓公司始終處於持續調整、持續投入的運營狀態,長期拖累經營效率與盈利水平。

結語:

總體而言,豐宜科技赴港IPO,是無人零售賽道從泡沫走向價值迴歸的一個重要節點。但如何在持續擴櫃的同時守住高毛利,如何從單一的賣貨收入中孵化出高附加值的數據與廣告業務,都是豐宜科技上市後必須解答的考題。