英特爾“十倍回報”豪言刷屏!陳立武拋出AI時代“瓶頸地圖”,深度拆解七大賽道誰將率先突圍?

華盛資訊6月26日訊,上週末,英特爾CEO陳立武一場播客訪談直接刷屏!他拋出了一句足夠刺激市場神經的話:英特爾未來5-10年或實現10倍回報。

英特爾今年以來已經漲超260%,市值突破6600億美元。英特爾早已從“被遺忘的老巨頭”,變成資金追逐的AI新故事。

不過,真正讓這場訪談引爆討論的,並不僅僅是“10倍回報”本身,而是陳立武的一套更底層的投資邏輯:瓶頸在哪裏,機會就在哪裏。

在Agent AI加速落地、算力需求持續膨脹的背景下,AI產業鏈的機會已經不再只屬於GPU,芯片怎麼封裝、連接、供電、散熱等,正在成爲下一輪資金追逐的關鍵線索。陳立武此次訪談幾乎畫出了一張AI時代的“瓶頸地圖”,沿着這張地圖看,七大賽道正在浮出水面。

先進封裝:後摩爾時代的新卡點

過去,芯片性能提升主要依賴晶體管微縮。但隨着製程逼近物理極限,繼續向更先進節點推進,成本越來越高,難度也越來越大。

陳立武在訪談中提到,10納米、7納米這條路仍然能走,但會“越來越昂貴、越來越困難”。因此,英特爾正押注下一代先進封裝技術EMIB,但要確保它能在量產階段達到客戶要求的良率。

先進封裝正在從“配套環節”變成AI芯片競爭的核心戰場。在這個戰場上,除了臺積電、英特爾、三星電子等擁有先進封裝能力的晶圓代工廠外,封測龍頭日月光半導體、艾克爾科技等也將受益於產能外溢,同時半導體設備也將迎來發展機遇,如光刻機龍頭阿斯麥、刻蝕設備龍頭應用材料、拉姆研究等。

| 市場 | 公司 | 投資邏輯 |

| 美股 | 臺積電 | CoWoS等先進封裝處於行業領先位置,是AI加速器擴產最直接的製造與封裝平臺之一 |

| 英特爾 | EMIB與Foveros是英特爾差異化先進封裝平臺,轉型成敗同時取決於封裝良率和代工客戶信任 | |

| 日月光半導體 | 全球封測龍頭,通過先進封裝與系統級整合承接AI、HPC和Chiplet複雜度提升 | |

| 艾克爾科技 | 全球主要獨立封測廠之一,具備先進SiP、倒裝和晶圓級封裝能力,受益於封裝價值量上升 | |

| 阿斯麥 | 全球光刻機龍頭,在全球光刻機市場處於絕對壟斷地位,市佔率高達89% | |

| 應用材料公司 | 覆蓋 hybrid bonding 多個關鍵工藝環節;公司擁有支持混合鍵合的沉積、電鍍、CMP、刻蝕等技術組合 | |

| 拉姆研究 | 受益異構集成、3D封裝、panel-level packaging 對刻蝕/沉積設備的需求提升 | |

| 科磊 | 製程控制與缺陷檢測龍頭,封裝結構越複雜,對量測和良率管理的需求越強。 | |

| Onto Innovation | 專注先進封裝量測、檢測和工藝控制,在異構集成擴產中具備較高業務純度。 | |

| 庫力索法半導體 | 提供鍵合及封裝設備,受益於封裝互連複雜度和高性能器件裝配需求提升。 | |

| 港股 | 南方兩倍做多三星 | 三星電子擁有Foundry 先進封裝平臺 |

| ASM太平洋 | 先進封裝與貼裝設備是其核心增長方向,可受益於熱壓鍵合、混合鍵合及Chiplet擴產 | |

| 中芯國際 | 中國大陸晶圓代工龍頭,受益於本土供應鏈韌性和成熟至先進製程需求擴張 | |

| 華虹宏力 | 特色工藝和成熟製程代工龍頭之一,主要受益於功率器件、嵌入式存儲及本土化需求 |

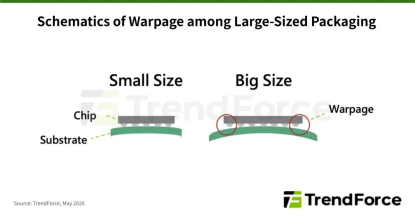

玻璃基板:下一代封裝基礎材料

陳立武還特別提到玻璃基板,並表示自己投資了玻璃基板公司3DGS。

目前主流芯片封裝基板以ABF材料爲主,但ABF材料在高溫下容易彎曲變形。當芯片工作產生熱量,底部基板向外膨脹,而上層硅芯片形變較小,就容易出現“翹曲”問題。玻璃基板的優勢在於耐熱性和尺寸穩定性更好,與硅芯片匹配度更高,有望緩解大尺寸封裝中的翹曲問題。

全球主要玩家中,芯片廠以英特爾領先,三星電機、SKC等韓國廠商積極跟進;材料端則包括康寧、肖特、AGC等玻璃龍頭。

港股方面,建滔集團、建滔積層板值得關注。隨着玻璃基板帶動先進封裝、AI服務器、高速PCB材料升級,建滔系卡位玻纖、銅箔、樹脂、覆銅板等關鍵上游材料環節,有望受益產業升級。

| 市場 | 公司 | 投資邏輯 |

| 美股 | 康寧 | 特種玻璃頭部供應商 |

| 港股 | 建滔集團、建滔積層板 | 覆蓋玻纖、銅箔、樹脂、覆銅板關鍵上游材料環節 |

半導體新材料:AI供電和散熱的底座

在新材料方向,陳立武提到自己投資過氮化鎵、碳化硅、磷化銦等領域,部分標的後來被ADI等大型半導體公司收購。他還投資了一家人工合成鑽石晶圓公司,看好鑽石材料在芯片散熱中的潛力。

這背後指向的核心瓶頸是:功耗管理和散熱。

AI服務器功率越來越高,從高壓轉換到低壓的過程中損耗巨大。誰能提升電源轉換效率、降低熱管理壓力,誰就可能成爲下一輪AI基礎設施升級的受益者。

幾個關鍵材料方向:

- 氮化鎵(GaN):第三代半導體材料,寬禁帶半導體提升電源轉換效率,因此逐漸進入AI服務器、電源模塊和下一代數據中心供電架構

- 碳化硅(SiC):提升電源轉換效率,是下一代高功率系統的重要材料

- 磷化銦(InP):高速激光器和下一代光引擎,越來越依賴InP材料

- 人造鑽石:遠超銅的導熱性能,未來有望應用於GPU、ASIC等高功率芯片散熱

相關公司包括納微半導體、英飛凌、Coherent、Wolfspeed、安森美、意法半導體等;港股方向則包括碳化硅襯底龍頭天嶽先進、英諾賽科等。

| 市場 | 公司 | 投資邏輯 |

| 美股 | 納微半導體 | 聚焦GaN功率芯片和SiC器件,是寬禁帶半導體提升電源轉換效率的高純度標的 |

| 帕沃英蒂格盛 | 專注於氮化鎵(GaN)等寬禁帶半導體技術的研發與應用,與英偉達(NVIDIA)達成戰略合作,雙方將共同推進數據中心800伏直流(800VDC)電源架構的轉型 | |

| 英飛凌 $IFNNY | 歐洲芯片製造商,收購氮化鎵全球技術領導者GaN Systems | |

| Coherent $COHR | 具備InP材料、激光器和光通信器件能力,受益於AI集羣從銅互連向高速光連接升級 | |

| MACOM Technology $MTSI | GaN、InP及高速模擬芯片覆蓋光通信和數據中心互連,是材料與光互連交叉環節的代表 | |

| Wolfspeed $WOLF | 全球最大的純碳化硅(SiC)半導體垂直整合企業 | |

| 安森美半導體 | 在SiC和智能電源器件領域佈局完整,面向汽車、工業及數據中心高效供電 | |

| 意法半導體 | 功率半導體龍頭之一,SiC器件覆蓋汽車與工業應用,並持續擴充材料和製造能力 | |

| 威訊聯合半導體 $QRVO | GaN射頻技術廣泛用於通信、國防和高功率射頻場景,是新材料在高頻端的代表廠商 | |

| 港股 | 天嶽先進 | 碳化硅 (SiC) 襯底龍頭 |

| 英諾賽科 | 全球首家實現8英寸硅基氮化鎵(GaN-on-Si)集成設計製造量產的企業 |

光互聯:AI集羣的必經之路

陳立武認爲,投資始終要回到一個問題:你到底在解決什麼瓶頸?

他提到,自己投資Cradle Semiconductor,是因爲互連正在成爲瓶頸;投資Celestial AI,是因爲光互聯在AI集羣內部變得越來越重要。他還強調,黃仁勳幾乎投了所有光子學相關公司,這並不是巧合。

隨着AI集羣規模持續擴大,算力瓶頸正在從單顆芯片擴散到芯片之間、服務器之間、機櫃之間的連接效率,光互聯因此成爲AI基礎設施升級的重要方向。

| 市場 | 公司 | 投資邏輯 |

| 美股 | LUMENTUM $LITE | 當前AI數據中心高速「光傳輸」的關鍵供應商 |

| 應用光電 | 面向數據中心提供高速光模塊與激光器,業務彈性直接取決於超大規模客戶升級節奏。 | |

| 博通 | 交換芯片、光互連和定製AI芯片形成平臺優勢,是AI集羣網絡擴容的核心受益者。 | |

| Fabrinet | 爲光通信廠商提供精密製造服務,受益於高速光模塊複雜度及外包製造滲透率提升。 | |

| 港股 | 長飛光纖光纜 | 光纖光纜龍頭可受益於數據中心網絡建設,但與集羣內InP光互連並非同一細分環節。 |

| 鴻騰精密 | 連接器和高速線纜能力可受益於AI服務器連接升級,但光芯片業務純度低於美股光器件龍頭。 |

AI+EDA:陳立武眼中的“下一個金礦”

陳立武對EDA並不陌生。他曾掌舵Cadence近15年,推動公司從傳統EDA工具商轉向系統級解決方案提供商。其任內,Cadence收入翻倍,運營利潤率從10%升至34%,股價累計漲幅超過3200%。

在他看來,AI+EDA是下一座金礦。原因很簡單:芯片設計越來越複雜,先進製程越來越難,設計與製造的耦合也越來越深。AI如果能提升設計效率、縮短驗證週期、降低試錯成本,EDA工具的價值就會被重新定價。

代表公司包括:

| 公司 | 投資邏輯 |

| 鏗騰電子 $CDNS | EDA龍頭,正將AI引入芯片與系統設計 |

| 新思科技 | EDA與系統設計平臺龍頭,通過AI設計工具和Ansys整合擴大覆蓋範圍 |

CPU:Agent AI時代的價值重估

過去幾年,市場幾乎把AI算力等同於GPU。但在Agent AI加速落地後,CPU的重要性正在被重新評估。

陳立武在公開講話中曾反覆強調,CPU與GPU的配置比例可能從1:8向1:1靠攏,甚至達到4:1。

隨着AI Agent承擔更多複雜任務,系統需要更強的通用計算、調度和任務管理能力。CPU不再只是配角,而是重新回到AI基礎設施的核心位置。

| 公司 | 投資邏輯 |

| $ARM | 從IP授權向更深層芯片能力延伸,受益服務器CPU需求提升 |

| $AMD | EPYC服務器CPU與Instinct GPU雙線受益 |

| 英特爾 | Xeon產品線受益AI服務器CPU需求回升 |

| 英偉達 | GPU+CPU雙線佈局,Vera CPU打開新增長空間 |

| 高通公司 | 重返服務器CPU市場,切入數據中心定製CPU方向 |

物理AI:下一個重大前沿

除了Agent AI,陳立武還明確提到,物理AI是下一個重大前沿。他尤其看好面向物理AI的開源前沿技術,並稱這同樣是一座金礦。

在《“下一站是物理AI”?黃仁勳“擴圈”加碼,這隻標的半月飆升近200%!還有哪些公司在悄悄發力?》中曾提到,物理AI可以簡單分爲三層:

第一層是“頭腦”——基礎模型。

英偉達Cosmos是當前世界模型的重要代表,Google、Meta、特斯拉等也在佈局物理AI基礎模型。

第二層是“身體”——硬件載體。

包括機器人、自動駕駛、智能汽車等方向。小鵬、理想、蔚來、文遠知行、小馬智行,以及三花智控、埃斯頓、優必選等都屬於這一層。

第三層是“環境”——仿真與應用工具。

英偉達Omniverse、Isaac生態佔據領先位置,國內也有智元Genie Sim、五一視界51Sim等平臺。

| 層級 | 代表公司 |

| 模型層 | 英偉達、谷歌 $GOOGL 、特斯拉、Meta $META 、商湯、騰訊、阿里巴巴 |

| 硬件層 | 小鵬集團、理想汽車、蔚來、文遠知行、小馬智行、三花智控、埃斯頓、優必選 |

| 工具及應用層 | 五一視界等 |

陳立武這套投資框架的核心,不是簡單追逐AI概念,而是順着產業鏈約束找機會:

先進封裝解決“怎麼堆”;玻璃基板和新材料解決“怎麼穩、怎麼散熱、怎麼降損耗”;光互聯解決“怎麼連”;AI+EDA解決“怎麼設計”;CPU解決“怎麼調度”;物理AI則打開下一輪應用空間。

至於英特爾5-10年10倍回報能否兌現,仍要交給時間驗證。但可以確定的是,AI算力競賽已經從單點芯片競爭,走向系統級瓶頸競爭。

各位投資者朋友們

瓶頸在哪,機會就在哪

陳立武點名的七大賽道,你最看好哪一個?

歡迎評論區討論!

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。