【新股IPO】濰柴雷沃三度赴港上市 智能化轉型能否破局增長動能滑坡難題?

金吾財訊 | 據港交所2026年6月22日文件,濰柴雷沃再度更新招股書,向港交所主板提交上市申請,中金公司爲獨家保薦人。2025年6月,公司首度遞表,惟前兩次均因無實質推進進度自動失效,此次已是公司第三次衝擊港股上市。

追溯企業發展歷程,濰柴雷沃的出身追溯至2004年成立的“山東福田重工”,在2022年迎來關鍵發展拐點。2022年6月,濰柴動力完成對濰柴雷沃的控制權收購,正式將其納入旗下產業版圖。同年8月,濰柴動力首次公告擬分拆濰柴雷沃於創業板上市,深交所曾就分拆上市的必要性和合規性對公司進行了問詢。

2024年4月,濰柴動力宣佈撤回相關上市申請,終止分拆濰柴雷沃至創業板上市。彼時,濰柴動力給出的解釋是,基於當時市場環境等因素考慮,爲更好地統籌安排濰柴雷沃業務發展和資本運作規劃,才暫時終止分拆至創業板上市並撤回申請文件。

2025年5月8日,濰柴動力股份有限公司(濰柴動力,000338.SZ)公告,公司擬分拆所屬子公司濰柴雷沃智慧農業科技股份有限公司(下稱“濰柴雷沃”)至香港聯合交易所有限公司主板上市。本次分拆完成後,公司的股權結構不會發生變化,且仍將維持對濰柴雷沃的控股權。

市場地位顯著 搶佔農業智能化風口

作爲國內爲數不多實現耕、種、管、收全流程覆蓋的智能農機綜合服務商,濰柴雷沃憑藉完善的產品體系、成熟的技術積累和廣泛的市場渠道,構築起深厚的行業壁壘。據弗若斯特沙利文數據,就2025年全球農機銷售收入而言,濰柴雷沃排名第七,市場佔有率約爲1.3%。

聚焦國內市場,農機行業集中度持續提升,頭部優勢愈發凸顯。2025年國內農機行業前五廠商合計佔據53.3%的市場份額,行業頭部效應顯著。其中濰柴雷沃以180億元的年度銷售收入穩居行業斷層第一,國內市場佔有率高達22.4%,遠超行業其他競爭對手,是國內農機行業絕對的龍頭企業。

目前,中國正處於從傳統農業邁向現代農業的新階段。一方面,中國農業發展面臨勞動力不足,農業從業人員數量持續減少,“誰來種地”矛盾日漸凸顯。數據顯示,農業從業人員數量從1.8億銳減至1.6億,預計到2030年將降至1.4億,2050年或僅剩3,000萬。另一方面,中國與歐美的農機智能化水平還有顯着差距。例如,歐美市場的農機智能駕駛水平已達到L3級(有條件自動駕駛)。反觀中國市場,L1級(輔助駕駛)農機智能駕駛已形成規模化商用,L2級(部分自動駕駛)正處於推廣階段。在此背景下,依託智能農機構建智慧農業體系,已然成爲國內破解農業勞動力短缺、保障國家糧食安全的核心發展路徑。

濰柴雷沃精準把握行業轉型風口,在高端智能農機領域建立絕對領先優勢。2025年國內智能農機市場中,行業前三廠商合計佔據64.3%的市場份額,市場集中度極高。其中濰柴雷沃智能農機銷售收入達79億元,位居行業首位,單獨拿下38.1%的國內市場份額。細分賽道優勢更爲突出,公司智能收穫機械市場佔有率高達58.7%,可謂“孤獨求敗”。

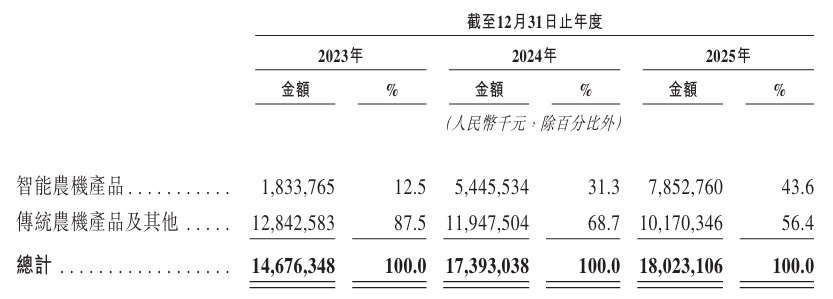

伴隨智能化戰略持續落地,濰柴雷沃的營收結構也正快速蛻變,智慧農機產品營收佔比由2023年的12.5%激增至2025年的43.6%,已然撐起公司業務的“半壁江山”。

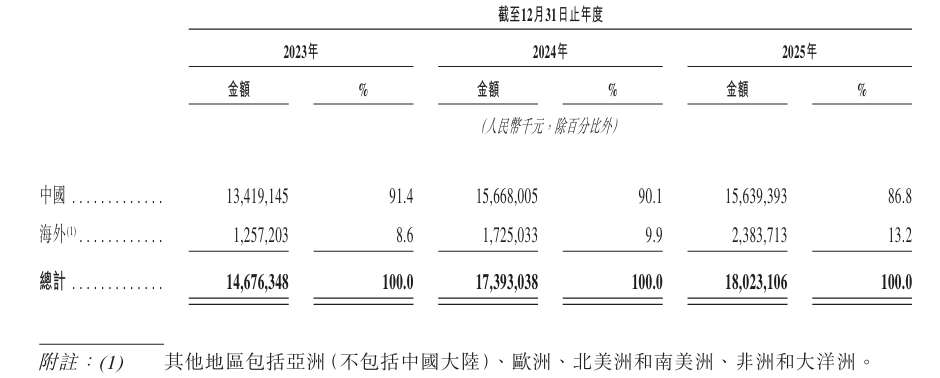

同時,海外市場成爲公司全新的增長曲線,海外業務營收從2023年的12.57億元增長至2025年的23.84億元,兩年累計增幅達89.6%,增長勢頭迅猛。目前公司產品已覆蓋亞洲、歐洲、美洲、非洲、大洋洲等120餘個國家和地區,全球化佈局初見成效。此次港股IPO募集資金也涉及用於海外市場拓展與業務深耕,進一步打開海外增長空間。

增長動能持續放緩 盈利短板逐步顯現

儘管坐擁行業龍頭優勢與智能化、全球化雙重發展機遇,但濰柴雷沃當下的經營基本面仍存在明顯短板,業績增長動能放緩、盈利水平偏低、負債壓力高企等多重問題,成爲其上市路上的核心挑戰。

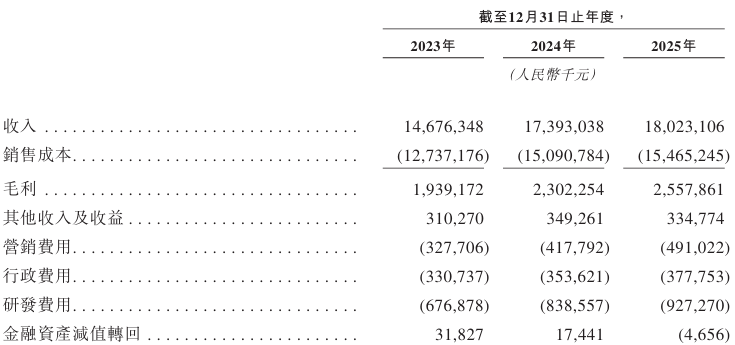

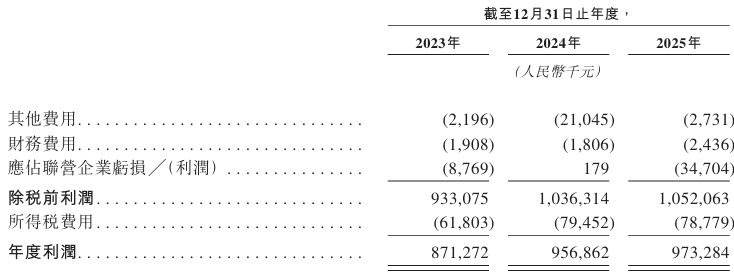

在營收增速方面,公司增長乏力的趨勢逐年凸顯。2023年至2025年,公司總營收分別爲146.76億元、173.93億元、180.23億元。2024年受益於行業復甦與產品升級,營收增速達到18.51%,實現高速增長;但2025年營收增速大幅回落至3.6%,增長勢能顯著弱化。淨利潤端雖依託高端智能化產品佔比提升,實現利潤逆勢增長,但增速同樣持續承壓。同期公司淨利潤分別爲8.71億元、9.57億元、9.73億元,2024年淨利潤增速爲9.82%,2025年進一步回落至1.72%,營收、淨利潤雙增速放緩,反映出公司核心增長動能已出現明顯滑坡。

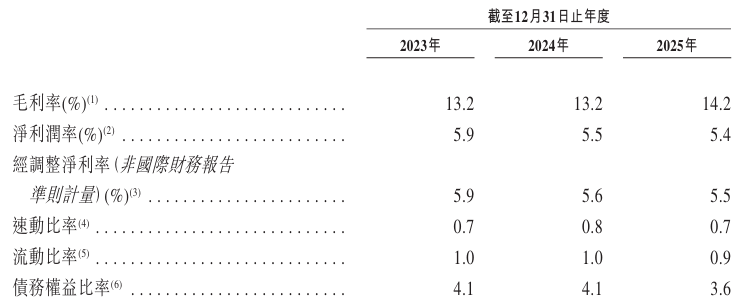

盈利質量層面,濰柴雷沃與國際行業巨頭存在巨大差距。2025年公司毛利率升至14.2%,創下近三年新高,但相較於約翰迪爾、久保田等全球頭部農機企業仍差距懸殊,兩大國際巨頭整體毛利率接近30%。盈利差距的背後,一定程度反映了國際企業在覈心技術壁壘、高端品牌溢價、全生命週期金融及售後配套服務體系上的全方位優勢。

不僅如此,公司全球化拓展進程中仍存在諸多不確定性。海外市場面臨複雜的地緣政治風險、各國農機進口關稅壁壘、本土老牌廠商激烈競爭等多重阻力。目前公司海外業務整體體量偏小,短期內難以對沖國內行業增速放緩帶來的業績波動,而持續的海外渠道鋪設、品牌推廣、產能佈局需要長期投入,將持續消耗企業現金流,進一步加劇負債端壓力。

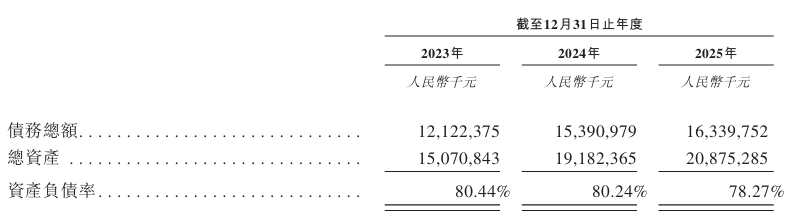

資產負債率高企 現金流承壓

高負債、緊現金流是制約濰柴雷沃穩健發展的核心風險點。財務數據顯示,2022年至2024年,公司資產負債率連續三年突破80%,處於高位區間,2025年雖小幅回落至78.27%,但仍高於行業合理水平。對比行業可比企業,一拖股份2024年末資產負債率爲47.06%,2025年末下降1.58個百分點至45.48%。

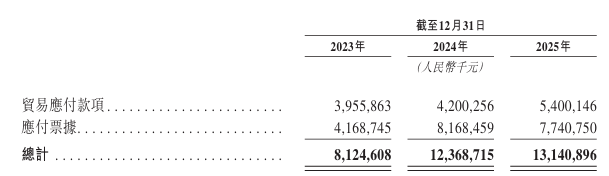

拆解負債構成可以清晰看到,貿易應付款項及應付票據佔比極高,債務結構相對單一且集中。2024年末,公司貿易應付款項與應付票據合計規模達123.69億元,2025年進一步攀升至131.41億元,連續兩年該項佔公司總負債比例均超過80%。

公司採用拉長供應商結算賬期、開具商業票據的方式佔用上游資金,以此維持生產擴張現金流,流動比率常年維持在0.9至1.0區間,速動比率不足0.8,意味着公司短期可快速變現的資產無法足額覆蓋流動負債,短期償債壓力持續存在。若未來上游零部件供應商集中收緊結算賬期、壓縮票據期限,公司將面臨集中兌付資金壓力,極易引發短期現金流緊張風險。

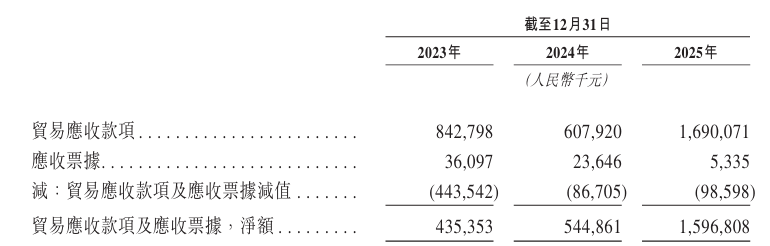

與此同時,快速增長的應收賬款進一步加劇了公司資金壓力,拖累盈利質量。2025年,公司貿易應收款項及應收票據淨額大幅飆升至15.97億元,較2024年大幅增長193.07%,應收賬款規模近乎翻倍。伴隨應收款項激增,公司應收賬款週轉天數從2024年的15.6天延長至2025年的23.2天,資金回籠速度顯著放緩,利潤的“含金量”受到侵蝕。

結語

立足農業智能化升級的行業風口,濰柴雷沃憑藉全鏈條產品佈局與國內龍頭市場地位,擁有持續拓展成長空間的核心底氣。但現階段增速放緩、盈利短板及高負債現金流壓力,仍是其規模化、高質量發展的核心制約。其衝刺港股上市,或將成爲公司優化資本結構、補充發展資金、深耕海外市場的重要契機,後續其能否平衡風險與發展、兌現行業成長紅利,仍有待市場長期驗證。