【首席視野】程實:不宜高估厄爾尼諾對今年夏季的通脹衝擊

程實系工銀國際首席經濟學家、中國首席經濟學家論壇理事

近期厄爾尼諾重新進入市場討論視野,但2026年夏季這輪厄爾尼諾影響主要集中在少數作物和少數產區,對整體通脹的拉動不宜高估。

這一判斷建立在四重尺度的甄別之上。時間尺度上,真正有信息量的是聚焦未來三個月的季節性預測,而非被媒體廣泛援引卻難以落到具體產區的十年期更新。產地尺度上,咖啡、可可、棕櫚油等窄帶作物供給高度集中,局部天氣擾動更容易轉化爲價格波動,主糧則因產地分散、庫存較厚而相對鈍感。農時尺度上,同一輪厄爾尼諾對不同作物的影響並不一致。通脹尺度上,價格彈性大的窄帶作物在多數CPI籃子中權重有限,能否形成宏觀通脹壓力,取決於受衝擊品種的消費權重與傳導鏈條。

第一辨之時間尺度

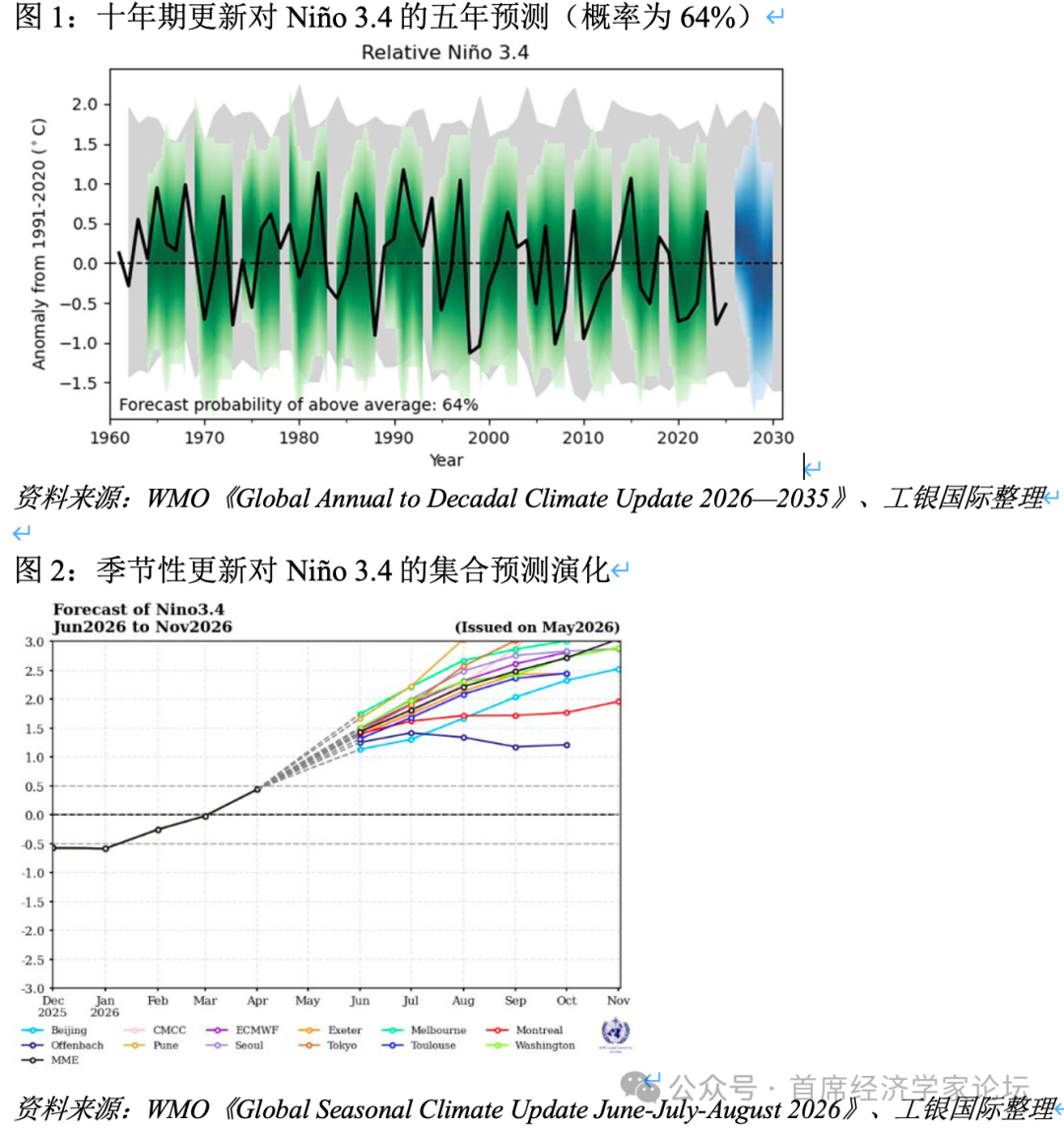

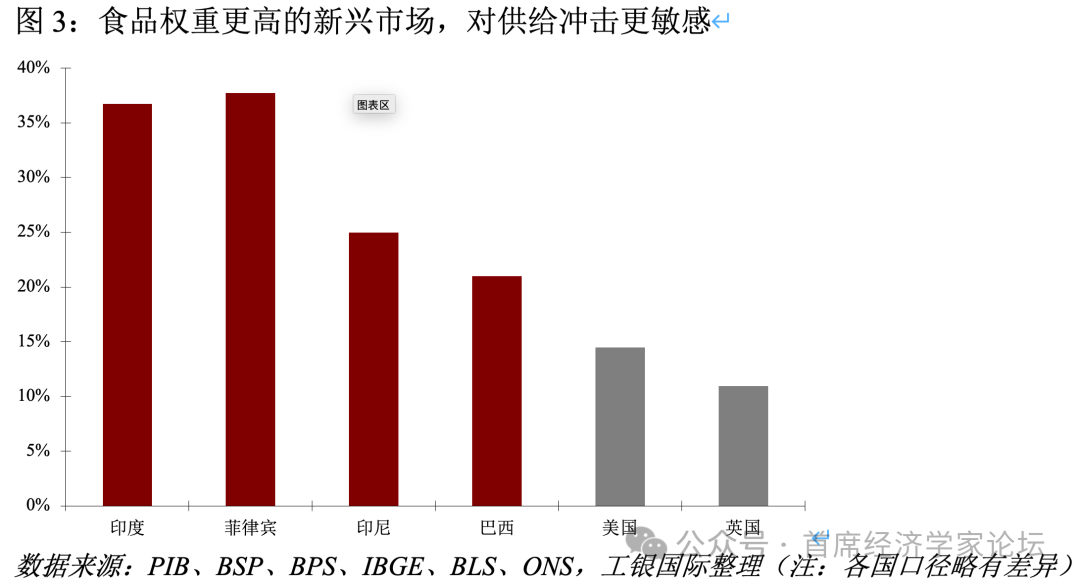

季節尺度比十年尺度更適合判斷近端供給風險。世界氣象組織(WMO)在2026年中發佈了兩類氣候預測:一類是全球年度至十年氣候更新,重點給出2026~2030年以及2026~2035年的中長期信號;另一類是全球季節性氣候更新,聚焦未來三個月。十年期更新更適合判斷氣候背景和中長期概率,而季節性更新更適合判斷近端天氣、產區降水和作物生長窗口。

我們觀察發現,WMO十年期更新更容易獲得媒體關注,是因爲傳播環節偏好長尺度敘事。未來五年突破高溫紀錄、北極升溫更快等表述更容易被引用,也不容易在短期內接受檢驗。季節預測更強調概率、區域和時效,傳播效果弱一些,但對供給和通脹判斷更貼近現實。在這樣的背景下,機構行爲也會向共識信號靠攏。引用傳播最廣的報告,解釋成本和聲譽風險更低。

驗證週期則進一步影響使用意願。十年期預測在普通考覈週期內很難被完整檢驗,季節預測三個月後就能對照實際降水和溫度,後者信息含量更高,可驗證性更強,使用壓力也更大。由此形成的結果是,傳播最廣的信號未必最適合近端供給判斷,真正有價值的信號常常隱藏在更短、更具體、更容易被驗證的時間尺度中。

第二辨之產地尺度

作物產地越集中,季節性天氣信號的信息價值越高。窄帶作物對季節性信號更敏感。咖啡、可可、棕櫚油集中在赤道兩側較窄的熱帶區域,並高度依賴少數國家供給。按美國農業部(USDA)及相關國際組織口徑,2025/2026年度巴西(35%)和越南(17%)合計約佔全球咖啡產量一半以上,印尼(57%)和馬來西亞(25%)合計約佔全球棕櫚油產量八成以上,可可供給則高度集中於西非,科特迪瓦和加納合計超過全球產量的60%。作爲對照,小麥、大米等主糧生產集中度相對低,例如小麥最大生產方歐盟和中國各約17%,大米最大生產國印度、中國各佔全球產量28%、27%,且主糧通常擁有更厚的庫存和政策緩衝。

產地集中度改變了天氣信息的含義。對窄帶作物而言,價格並不只反映全球平均氣候,更取決於少數產區在關鍵月份的降水和溫度。長尺度、全球平滑的預測會稀釋這類信息。能夠定位到海洋大陸、印度次大陸、巴西東北部等具體區域的季節性預測,更接近真實的供給風險。

因此,厄爾尼諾對價格和通脹的影響不能簡單外推,需要落到具體品種、具體產區和具體農時。全球種植分散、庫存較厚的主糧,對單一產區和單一季節的天氣異常相對不敏感。小麥、大米等作物的價格,更多由多產區供給、多季節收成和庫存緩衝共同決定。對這類品種而言,全球平滑的長尺度氣候判斷可以提供背景,但很難直接轉化爲明確的價格信號。

第三辨之農時尺度

農時窗口決定天氣信號能否轉化爲當季供給壓力。產地集中和預報精度仍然不夠,天氣信號需要落在作物尚未鎖定且對水分最敏感的階段,纔會轉化爲當季供給風險。

巴西咖啡的當季窗口基本過去,6月已處於採收階段。決定本季產量的開花和結果期主要發生在2025年底至2026年初。巴西國家供應公司(CONAB)在2026年5月的第二次咖啡產量調查中預計,巴西2026年咖啡產量爲6670萬袋,同比增長18%。若最終兌現,將創下CONAB歷史序列新高,並較2020年6308萬袋的前高高出5.74%。因此,6~8月厄爾尼諾對巴西咖啡當季供給的影響有限,更需要關注的是2026年9~10月以後對2027/2028季開花的影響。

印度季風作物則面臨不同的境遇。稻米、油籽、豆類、甘蔗、棉花等作物通常在6~7月隨西南季風到來播種,9~10月收穫,整季高度依賴季風降雨。印度氣象局5月29日發佈的二階段長期預測中預計 ,6~9月西南季風降雨量約爲長期平均值的90%,6月全國平均降雨大概率低於正常水平。WMO季節性更新中印度次大陸偏幹且模式一致性較高的信號,正好處在播種和早期生長窗口上。

東南亞棕櫚油的信號更集中。棕櫚是常年掛果作物,乾旱既會影響當季鮮果串產量,也會通過花芽分化影響6~12月後的產量。USDA預計,印尼2026/2027年度棕櫚油產量爲4800萬噸,較上一年度增長3%。同時,印尼氣象局(BMKG)預測,印尼2026年約46.5%的季節區可能較常年更早進入旱季,約64.5%的季節區旱季累計降雨可能低於常年,旱季高峰預計主要出現在8月。兩者合併看,棕櫚油供給同時受到趨勢增產和天氣擾動兩股力量影響,價格風險取決於後者是否超出市場預期。

把WMO季節性降水預測對應到作物產區,長尺度預測難以呈現的風險就更加清楚。2026年6~8月季節展望顯示,海洋大陸偏幹且模式一致性較強,直接關係到棕櫚油和印尼可可。印度次大陸偏幹且一致性較高,關係到稻米、油籽、豆類、甘蔗和棉花。澳大利亞大部偏幹,關係到小麥。巴西東北部和南美北部偏幹,但對巴西咖啡當季影響有限,更可能影響下一季預期。

第四辨之通脹尺度

通脹傳導需要回到消費籃子中評估,進一步區分品類權重。咖啡、可可等品種價格彈性較大,但在多數CPI籃子中的直接權重有限。稻米、油籽、食用油和糖等消費覆蓋更廣、權重更高,纔是觀察食品通脹的關鍵。2015/2016年厄爾尼諾曾通過乾旱壓低東南亞棕櫚油產量,這是產區層面的歷史參照。它提示我們,關注偏幹信號能否顯著影響少數產區和關鍵農時,也要避免把局部供給擾動直接放大爲全面通脹風險。

許多窄帶作物產自新興市場,也大量被新興市場消費。與此同時,食品在新興市場CPI籃子中的權重通常高於發達經濟體。印度2026年發佈的新CPI系列中食品和飲料權重爲36.75%,菲律賓食品及非酒精飲料權重爲37.75%;印尼食品、飲料和菸草組權重爲25%;巴西食品飲料權重約兩成。相比之下,美國食品及飲料權重約14.5%,英國CPI口徑食品及非酒精飲料權重約11%。同樣一次食品供給擾動,進入新興市場通脹的權重通常更高。

不過,食品權重較高並不意味着整體通脹一定顯著上行,關鍵還要看受影響品種在CPI中的位置。咖啡、可可等窄帶作物價格彈性較大,但在多數國家CPI籃子中的直接權重有限,對整體通脹的拉動不宜高估。綜合來看,季節性天氣信號對價格和通脹的影響,需要同時看供給集中度、消費權重和傳導鏈條。