【特約大V】聶振邦:“困境反轉型”三種股份 絕非每種皆宜沾手

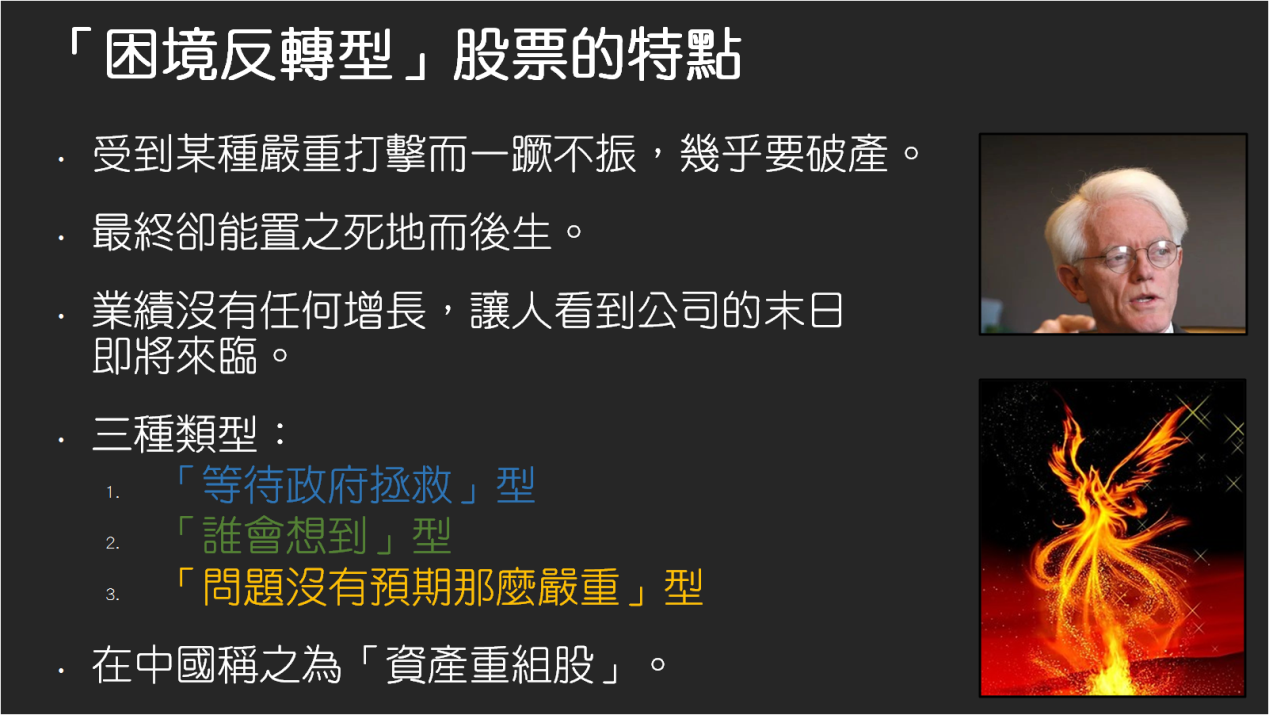

金吾財訊 | 承接上回關於彼得·林奇 (Peter Lynch) 眼中的6大類型具投資價值股份的第五種“困境反轉型”的討論,今次會看這種股份的特點。前文以香港餐飲業爲例,指出行業面對“兩餸飯”小店火速冒起,從“困境期”轉型達致“反轉期”的路途仍遠。不過嚴格來說,目前餐飲業面對的困境,與“困境反轉型”股份所指的“困境”有別,林奇所指的是企業受到某種嚴重打擊而一蹶不振,幾乎要破產,此乃“困境反轉型”股份的一大特點。香港餐飲業還未到達資不抵債,近乎絕境的地步呢!

論到“困境反轉型”的另一特點,自然與“反轉”有關,當企業幾乎要破產時,最終卻能置之死地而後生。既然已在生死存亡之際,業績當然沒有任何增長,或處於虧損,甚至是嚴重虧損狀態,讓人看起來該企業的末日即將來臨,爲第三個特點。事實上,“困境反轉型”股份可再細分爲三種類型,第一種是“等待政府拯救”型,就如2008至2009年金融海嘯時,美國的汽車業和地產業的大型上市公司也陷入倒閉危機,其中當時美國三大汽車製造商之一的通用汽車 (GM.US) 銷量大跌,虧損嚴重,資金枯竭,於2009年6月需要申請破產保護。

其後得到美國政府注資鉅額救援,但要承擔沉重代價,要進行大規模重組、出售資產,並進行精簡 (裁員、關廠),從而度過危機。股價從2007年10月高位超過43美元,跌至2009年初低位1.77美元,股價蒸發約96%。通用汽車於2010年11月17日以IPO發行新股,重新出發,每股作價33美元,集資達201億美元。而美國政府的救援卻於2013年才結束,於12月9日出清最後一批通用汽車持股,最終虧損105億美元離場。不過,2012年11月22日通用汽車旗下GM財務,已同意以42億美元購入Ally的歐洲及南美洲汽車融資業務。

此舉道出通用汽車已成功“反轉”,並且股價已由2012年7月低見18.72美元,至11月底收報25.88美元,累升超過38%,確認股價進入升勢,實屬進場良機。及至2013年12月高見41.85美元,較25.88美元於期內十三個月累升近62%。而“困境反轉型”的第二種是“誰會想到”型,但林奇不建議找尋這種股份,顧名思義就是無跡可尋,該企業市場未有想到會出現困境情況,同時也沒想到之後發展怎樣,並在意想不到之時,此股經已成功反轉。既然無法掌握困境與反轉之間的轉折節奏,當然不宜沾手。

第三種是“問題沒有預期那麼嚴重”型,通常是企業陷入經營危機,市場認爲倒閉只是時間問題,但實則該企業的負債很少,甚至沒有負債,靠着手頭的資金,足以撐到業績好轉之時。例如九十年代中期的蘋果公司 (AAPL.US),曾遇上嚴重經營危機,幾乎瀕臨破產,主要原因包括產品線混亂、市場競爭激烈、市場佔有率流失,以及開發新作業系統的困境。然而,公司當時在手現金不少於2億美元,並且沒有一分錢負債這筆現金成了公司渡過難關時的“乾糧”,最終能撐到創始人喬布斯回巢,大刀闊斧精簡產品線,又與微軟合作獲得注資,並推出iMac等革新產品,成功脫困,重新走向輝煌。

【作者簡介】聶振邦 (聶Sir)

於香港證監會持有第1, 4號牌照

畢業於香港理工大學金融服務系,

超過17年從事金融業和投資教學經驗,

四本投資和理財書籍的作者。

【聲明】筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。

此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。