【IPO追蹤】華健未來通過聆訊:估值27億,手握三款核心1類創新藥

首次向港交所遞交招股書僅過了18天,由中科院傑出人才坐鎮的華健未來(成都)科技股份有限公司(下稱「華健未來」)於5月29日火速拿下港股市場的「入場券」,成功通過了港交所聆訊。

華健未來由姬建新博士領銜的專家團隊於2017年創立,主要從事針對腫瘤、自身免疫系統疾病和代謝系統疾病創新藥物的研發和生產。

公司董事會主席、CEO姬建新曾獲認定為中國科學院「百人計劃」傑出人才,擁有香港理工大學哲學博士學位,在製藥及生物技術領域擁有逾20年經驗;公司研發總監郭娜是少數能夠整合生物學研究、藥物研究和臨床研究的專家之一,獲得中國科學院成都生物研究所藥物化學博士學位。此外,研發副總監杜鋒田曾主導或參與多個1類新藥研發及註冊項目,在藥物發現、CMC研究及臨床前研究方面擁有豐富經驗。

華健未來擁有三個核心產品HJ787、HJ178及HJ891,均為自行開發、小分子、國家藥監局1類創新藥。同時,公司亦擁有一款臨床階段候選藥物HJ197以及五款均為自行開發、小分子、國家藥監局1類創新療法的臨床前候選藥物HJ356、HJ093、HJ199、HJ198及HJ086。

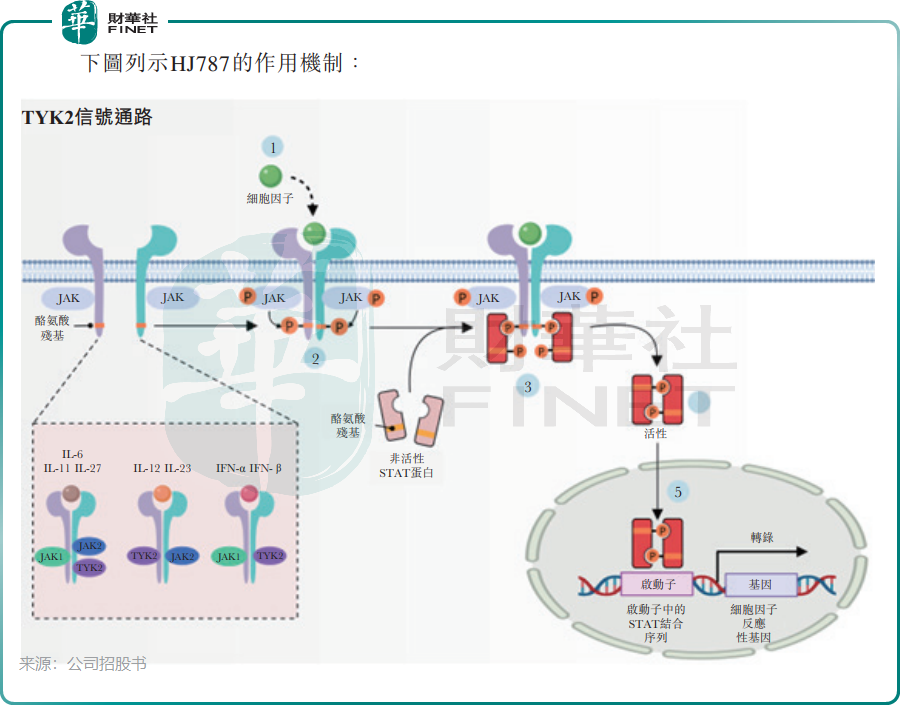

HJ787為一種選擇性TYK2抑制劑,用於局部治療自身免疫範疇的輕度至中度特應性皮炎(AD)、輕度至中度尋常痤瘡(AV)、神經性皮炎(ND)及銀屑病(Ps),以及AD、ND及Ps的口服治療。該產品是中國唯一一款處於臨床開發的外用選擇性TYK2抑制劑,具有顯著的安全性優勢,並無出現於PDE4抑制劑及泛JAK抑制劑各自臨床試驗中觀察到的常見不良反應。

對於特應性皮炎,公司計劃於2026年下半年於中國開展一項針對輕中度特應性皮炎患者的III期臨床試驗,預期於2028年上半年完成並於2028年上半年向國家藥監局提交NDA。公司亦計劃於2027年3月向FDA提交特應性皮炎適應症的IND申請。

HJ178是一種具有不同於現有多靶點藥物作用機制的小分子,用於治療2型糖尿病和潛在的超重或肥胖。與現有注射型GLP-1相關療法(通常會產生噁心、嘔吐及抑鬱症狀等副作用)相比,HJ178可長期使用以達致安全降低血糖,改善葡萄糖目標範圍內時間(TIR)及體重減輕,而不會出現嘔吐或精神相關的不良反應,使其成為糖尿病領域的潛在治療。

HJ891是少數正在開發用於與免疫療法聯合進行一線治療的KRASG12C抑制劑之一,用於治療經一線標準療法後出現病情進展的攜帶KRASG12C突變的NSCLC,其良好的肺靶向藥代動力學特性,可提高安全性及療效。公司已啟動HJ891作為靶向KRASG12C突變NSCLC單一療法的單臂、開放標籤IIb期臨床研究。

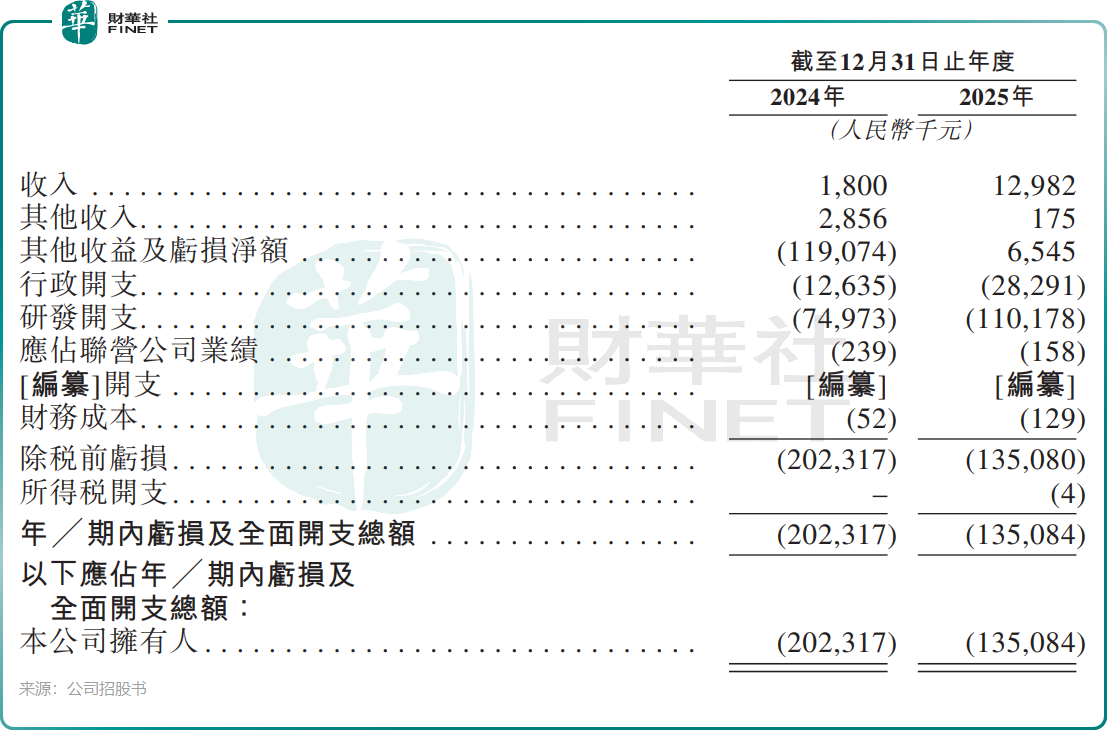

業績方面,2024年、2025年,華健未來分別實現收入180萬元(單位:人民幣,下同)及1298.2萬元,收入主要來源於與股東君實生物(688180.SH)(01877.HK)及其附屬公司筠澤創曜簽訂的授權許可及合作協議,核心來自HJ197項目的對外授權收入;同期,公司期內虧損及全面開支總額分別為2.02億元及1.35億元。公司預計於2026年將繼續確認大幅增加的虧損淨額。

2025年7月完成C2輪融資後,華健未來的估值為27.0億元,公司的投資者包括背靠廈門國資委的廈門建髮、國投上海、君實生物、慧科基金等。

截至2026年3月31日,華健未來的現金及現金等價物、按公允價值計量的金融資產合計為3.31億元。公司表示,現有營運資金足以應對未來12個月至少125%的運營成本。

對於港股上市募資款項用途,公司計劃用於:為公司正在進行及計劃中的管線產品臨床研究及開發活動提供資金;提升公司的研發平台以加強公司在免疫學、代謝和腫瘤學領域的創新管線,並開拓且開發新臨床前藥物以加強公司目前的治療選項;逐步建立公司的商業化團隊,並隨著公司的候選藥物接近商業化而擴大團隊,確保產品上市時能有效拓展市場並提供支援;一般業務運營及營運資金。