【IPO速遞】七成收入靠北美 貝爾家居IPO前突擊分紅引質疑

5月29日,江蘇貝爾家居科技股份有限公司(下稱「貝爾家居」)首次向港交所遞交招股說明書,計劃登陸主板,獨家保薦人為星展集團。

這家公司的IPO之路並不平坦,曾三度嘗試A股上市,但均未如願。貝爾家居曾於2023年6月提交A股上市申請,後因國內行業及資本市場狀況主動中止;2024年4月啟動新三板掛牌準備,但經評估認為與公司戰略不符而終止;2025年2月重啟A股輔導,但考慮到聯交所的國際平台能吸引多元化海外投資者,最終決定優先推進港股上市。

貝爾家居的歷史可追溯至2005年,是一家地板產品提供商,產品應用於住宅、商業及綜合性或專業化場景。公司產品涵蓋PVC地板(包括SPC、WPC及LVT地板)和木地板(強化地板及實木複合地板)。

公司主要採用原設計製造(ODM)模式,輔以原品牌製造(OBM)模式運營。在ODM模式下,公司根據客戶的特定要求獨立開發設計並製造定製化產品。截至2025年12月31日,公司擁有超過1萬種定製化產品,以滿足全球消費者對質量與審美的個性化需求。過去三年間,公司ODM代工模式實現收入占總營收的比重持續提升,由2023年的76.9%上升至2025年的87.9%。

公司在招股書中披露,其位於中國常州及越南廣寧的生產設施建築面積分別約為9.1萬平方米和7萬平方米。但是,兩個生產基地產能利用率僅有72%左右,產能利用率尚有進一步提升的空間。

在國產地板出海領域,貝爾家居留下了濃墨重彩的一筆。

公司產品銷往美國、加拿大、澳大利亞、歐洲各國等全球128個國家和地區。根據弗若斯特沙利文的資料,按2025年北美PVC地板產品銷量計算,公司在中國PVC地板提供商中排名第一;按2025年亞洲對北美及歐洲的出口量計算,在中國SPC地板提供商中排名第一;按2025年出口量計算,在中國強化地板提供商中同樣排名第一,市場份額約為8.5%。

貝爾家居的創始人、董事會主席張小玲是一位55歲的女性,在銷售、製造及企業管理方面擁有超過32年經驗;其兄長張國紅擔任執行董事兼副總經理,擁有超過25年的銷售與企業管理經驗。

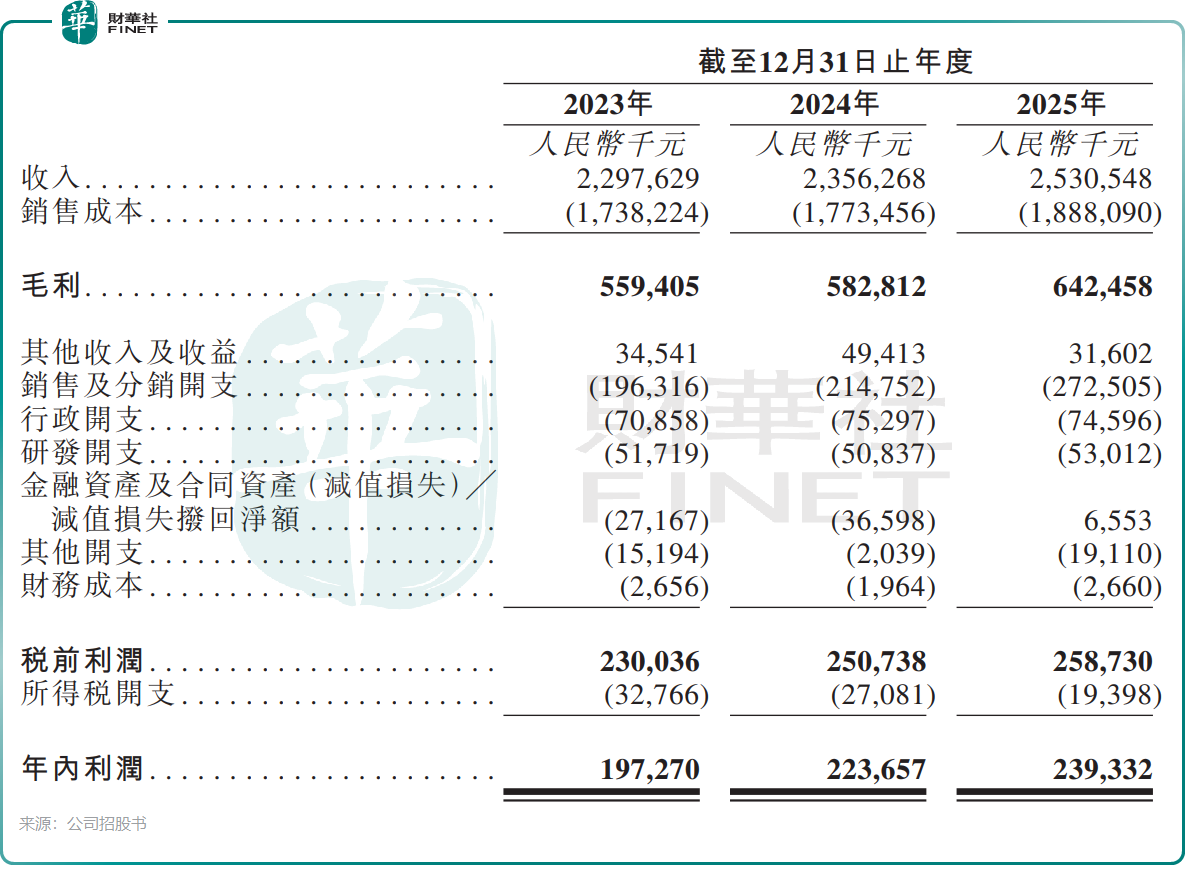

公司業績保持較為緩慢但穩定的增長態勢。2023年至2025年,收入由22.98億元(單位:人民幣,下同)增長至25.31億元,複合年增長率為4.9%;年內利潤由1.97億元增長至2.39億元。2025年,公司毛利率為25.4%,淨利率為9.5%,淨資產收益率為26.8%。

從收入結構看,PVC地板產品收入逐年增長,2025年佔總收入比重達78.4%;而木地板產品收入持續下降,由2023年的7.19億元降至2025年的4.77億元。

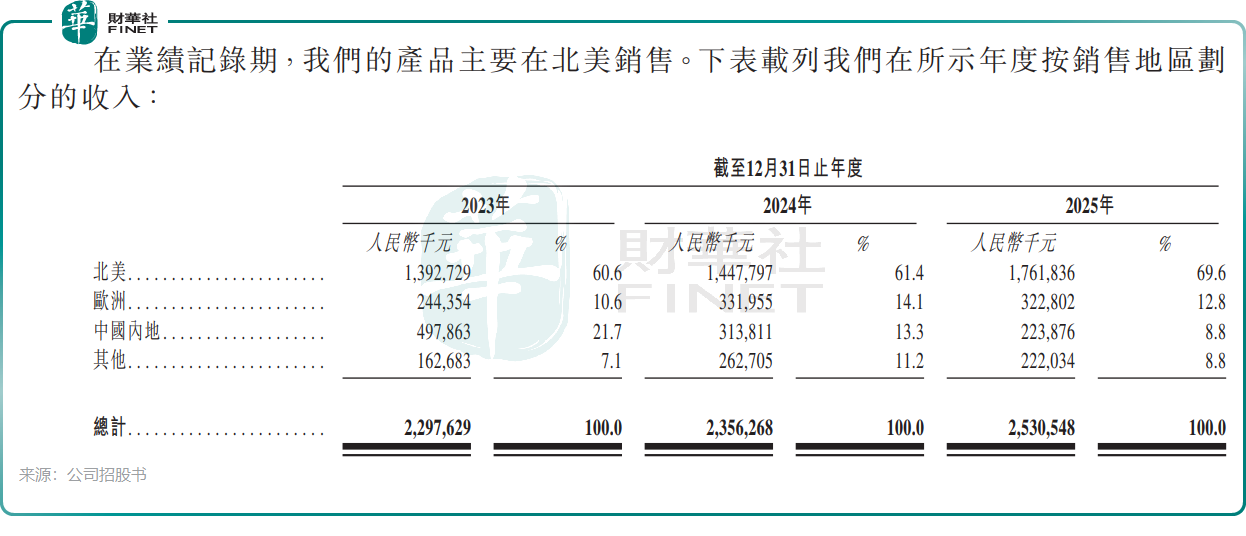

作為國內地板領域的出海標桿,貝爾家居高度依賴海外市場驅動增長。2023年、2024年及2025年,公司來自海外市場的收入分別為18億元、20.43億元及23.07億元,占總收入比重分別為78.3%、86.7%及91.2%。其中,2025年來自北美地區的收入占比高達69.6%。

2025年以來,中美貿易摩擦持續升級,未來貿易政策若進一步惡化,可能對公司經營業績產生較大不利影響。公司也在招股書中坦言:「全球經濟狀況的波動可能影響對我們產品的需求,並可能對我們的經營業績產生重大影響。」

在衝刺港股IPO之前,貝爾家居進行了「突擊分紅」--2024年及2025年分別派息3000萬元。其中,2025年利潤分配方案已於2026年5月16日獲股東批準。

目前,公司股權高度集中在創始人兄妹手中,目前一致行動人士(張小玲及張國紅)有權共同行使公司合計約91.40%的投票權。這意味著,6000萬元的分紅絕大部分流入了兄妹二人的口袋。

對於本次港股上市募資所得款項,公司計劃用於:智造柔性化生產線解決方案的研發及國內現有生產線的柔性升級;加強產品花紋、紋理及材料方面的研發與創新能力,豐富產品組合併攻克關鍵技術瓶頸;品牌推廣及全球營銷中心建設;建立及加強全球供應鏈體系;對上下游供應鏈參與者進行戰略性收購、投資或設立合資企業;以及一般企業用途及營運資金。

需要注意的是,即便貝爾家居順利登陸港交所,其估值表現也難言樂觀。當前港股房地產板塊及下游家居裝飾板塊均處於歷史估值底部區間,地產行業銷售疲軟、竣工端復甦不及預期的傳導效應持續顯現,疊加投資者對地產產業鏈長期增長邏輯的信心不足,兩大板塊市盈率、市淨率中樞已連續下移。作為地產後周期的典型行業,家居裝飾板塊難以脫離地產基本面獨立走強,貝爾家居即便擁有北美市場的差異化收入結構,也無法完全擺脫板塊性估值壓製,其IPO發行定價、上市後估值或將受到影響。