【新股IPO】國內眼科龍頭愛爾眼科衝刺A+H上市 AI賦能難抵盈利滑坡

金吾財訊 | 2026年5月27日,國內民營眼科龍頭愛爾眼科正式向港交所主板遞交上市申請,啓動H股上市進程,意在搭建A+H兩地上市架構,進一步賦能全球化戰略落地。

依託長期行業深耕,愛爾眼科構築起領先的規模化壁壘,爲其赴港上市奠定了堅實的基本面基礎。截至2025年12月31日,公司在全球範圍內運營842家眼科醫療機構,其中中國內地663家、中國香港9家、美國1家、歐洲151家、東南亞18家。根據灼識諮詢,按市值、收入、眼科醫療機構數量、門診量、手術量等關鍵維度統計,公司在全球眼科醫療服務企業中均位列斷檔第一。

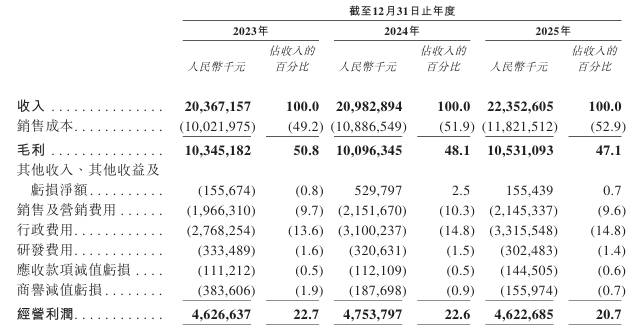

業務體量與用戶流量的穩步增長,印證了公司的市場競爭力。2023至2025年,公司營業收入持續攀升,分別實現203.67億元、209.83億元、223.53億元,三年營收穩步遞增。此外,在2009年10月30日完成A股上市後,公司已爲全球提供超過1.13億次門診眼科醫療服務,年門診量接近2,000萬。且於2025年,公司年門診量達到1890萬人次,年手術量超過168萬例。核心診療業務需求持續釋放,龐大的客戶基數與診療體量,構成了公司營收的基本盤。

值得一提的是,數字化與AI智能轉型是愛爾眼科重點佈局的創新賽道,也是其資本市場核心敘事之一。公司將數字眼科、AI醫療納入核心戰略,依託自研AHIS系統打通眼科診療全鏈條數據,覆蓋篩查、診斷、治療、康復、科研培訓等全業務場景,搭建起完善的數據基礎設施。基於數據積澱,公司建成全棧AI技術能力,打造專屬眼科垂直大模型AierGPT,完成數字化底層技術佈局。

目前公司AI技術已實現診療全鏈路落地應用,賦能臨牀效率提升。在篩查診斷端,眼底AI系統可精準識別十餘種常見眼病,已規模化落地全國數百家機構,自研裂隙燈AI系統可快速生成篩查報告。在臨牀診療與手術端,多專科AI輔助診斷系統覆蓋屈光、眼底、白內障等核心科室,搭配AI手術規劃、術中導航系統,實現個性化診療與精準手術輔助,形成智能化服務體系。

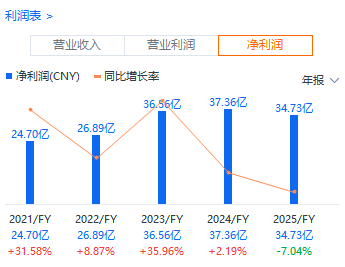

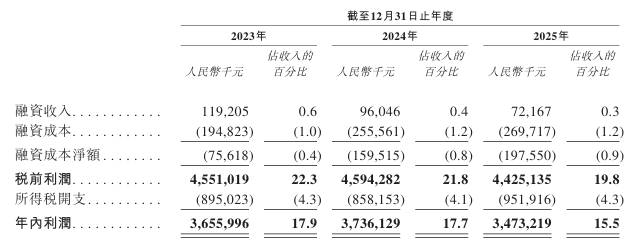

在規模優勢與技術賦能的亮眼表象下,公司盈利端的結構性短板悄然顯現,增收不增利問題愈發突出。根據招股書,公司於2023年至2025年的利潤分別爲36.56億元、37.36億元以及34.73億元,呈現波動趨勢。2025年淨利潤同比下滑7.04%,是近年首次出現明顯淨利回落,與穩步增長的營收形成鮮明反差。

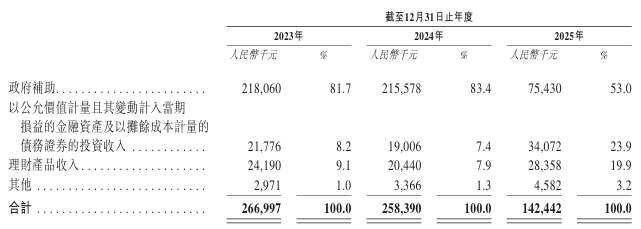

利潤下滑並非短期波動,而是多重因素疊加的結構性問題。根據招股書,2025年公司政府補助從2024年的2.16億元大幅縮水至7543萬元,非經常性收益大幅退坡,同時資金融資產產生的公允價值變動降幅明顯,疊加門店擴張、人力成本、場地租金等固定成本持續攀升,直接壓縮了整體利潤空間。

行業競爭加劇持續壓縮盈利空間,當前國內民營眼科賽道入局者持續增多,屈光、視光等盈利性核心賽道內卷加劇,行業價格戰常態化,逐步削弱頭部企業的品牌溢價能力。而放眼全球市場,其國際化佈局亦充滿荊棘,歐洲眼科市場已形成Veonet、Sanoptis、BergmanClinics等頭部連鎖平臺,多由專業投資機構主導整合,頭部企業年收入規模達5億至15億美元。美國市場行業整合度更高,視光平臺與專科眼科集團並行發展,EyeCarePartners、MyEyeDr.等機構坐擁數十億美元營收規模,公司海外突圍壓力顯著。

競爭加劇與境外突圍壓力下,公司整體毛利率由2023年的50.8%下滑至2025年的47.1%,三年持續回落,核心業務盈利質量持續承壓。

更爲關鍵的是,公司在IPO關鍵節點曝出重大稅務合規問題,內控管理漏洞徹底暴露。於2026年5月,在內部稅務自查過程中,並經與相關稅務機關進行一系列溝通後,公司補繳企業所得稅3.48億元、滯納金1.76億元,以及增加2025財政年度企業所得稅2.32億元。公告稱這筆稅款及滯納金不計入2025年財報,不會影響前期財務數據,但會計入2026年當期損益。

整體而言,此次愛爾眼科籌備H股上市,資金實力和國際資本市場影響力將會得到進一步提升,有利於公司國際化戰略升級。但解決盈利增速背離、毛利率持續下滑以及競爭加劇等多重問題仍是其長期的課題。

公司名稱:愛爾眼科醫院集團股份有限公司

保薦人:華泰國際

控股股東:陳邦及愛爾投資。

愛爾投資和陳邦共同持有公司已發行股份總數的約49.82%,及控制公司已發行股份總數(不包括庫存股份)合共約49.99%所附帶的投票權。

基本面情況:

公司是全球最大的眼科醫療服務集團,針對全球廣泛且不斷演變的眼健康需求,提供覆蓋全人羣、全生命週期的眼健康服務。

行業現狀及競爭格局:

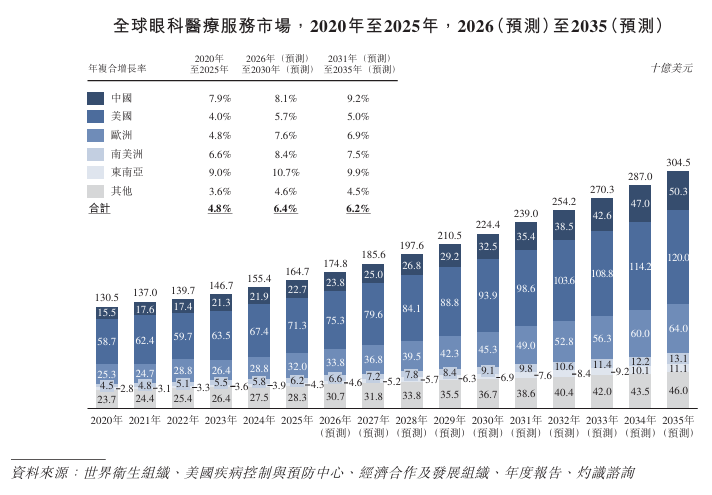

根據灼識諮詢的資料,全球眼科醫療服務市場規模由2020年的約1,305億美元增至2025年的約1,647億美元,2020年至2025年的年複合增長率約爲4.8%。展望未來,預計該市場將持續擴張,2026年至2030年的年複合增長率預計約爲6.4%,2031年至2035年約爲6.2%,到2030年將達到約2,244億美元,到2035年進一步增至約3,045億美元。

全球眼科醫療服務市場高度分散,排名前十的企業合計佔據9.2%的市場份額。2025年,愛爾眼科在收入方面位居全球第一,市場份額爲2.0%。

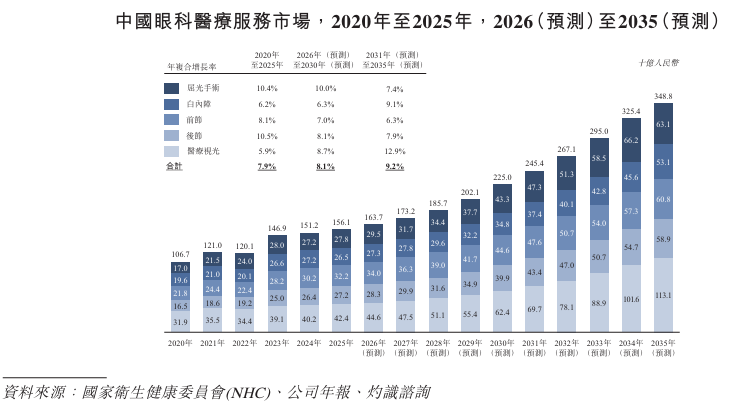

根據灼識諮詢的資料,中國眼科醫療服務市場規模由2020年的人民幣1,067億元擴大至2025年的人民幣1,561億元,年複合增長率爲7.9%。預計到2030年將達到人民幣2,250億元,到2035年將達到人民幣3,488億元,年複合增長率分別爲8.1%和9.2%。

財務表現:

公司於2023年至2025年的營業收入分別爲203.67億元、209.83億元以及223.53億元。

於2023年至2025年的利潤分別爲36.56億元、37.36億元以及34.73億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的業務在很大程度上依賴於公司的聲譽,若未能建立、維持及提升公司的聲譽,或出現任何針對公司的負面輿論及媒體指控,均可能對公司的業務及財務狀況、經營業績與業務前景造成重大不利影響;

2、倘若公司無法持續吸引並留住患者、提供優質的醫療服務及維持患者的信任,公司的業務、財務狀況及經營業績或受重大不利影響;

3、公司可能因市場對整個民營醫療行業的負面看法或負面發展及新聞而受到不利影響;

4、醫療改革政策、監管框架及政府執法重點的變化可能對公司的運營、定價、報銷及合規成本產生不利影響,並可能對公司的業務、財務狀況及經營業績造成重大不利影響;

5、公司運營着一個不斷擴大的海外醫院和跨境業務網絡,若未能有效管理國際運營和遵守多項地方法律、法規、文化規範和運營要求,可能對公司的業務、聲譽、財務狀況和經營業績產生重大不利影響;

6、公司經營所在的行業競爭激烈。若未能成功與其他醫院及醫療保健服務提供商競爭,公司的盈利能力及市場份額或會受到影響;

7、眼科診療技術的快速發展可能削弱現有技術和設備的競爭力,若公司未能及時發現、採用、投資並商業化新技術,公司的競爭力、聲譽及經營業績或會受到重大不利影響;

8、公司面臨固有的醫療糾紛風險,包括因運營產生的醫療事故索賠及法律訴訟,解決這類糾紛及法律訴訟可能產生額外成本並損害公司的聲譽,且對公司的經營業績及前景造成重大不利影響。

公司募資用途:

1、在中國內地建設及升級愛爾眼科醫療機構;

2、收購國內外眼科醫療機構;

3、用於眼科人工智能及技術生態系統開發;

4、營運資金及其他一般企業用途。