安記食品“增收不增利”,大宗貿易成主角,調味品主業淪爲“背景板”

證券之星 吳凡

營收增長了,利潤卻大幅下滑,這似乎成爲了安記食品(603696.SH)近五年財報的一種“常態。”2025年,公司實現營收5.85億元,同比增長8.8%;歸母淨利潤和扣非歸母淨利潤分別爲2749.45萬元和2166.07萬元,各自較上年同期下降23.57%和25.59%。

令人疑惑的是,報告期內,公司主營調味品業務收入呈現負增長,但整體營收增勢似乎未受影響,這組看似矛盾的數字背後,是誰在撐起安記食品的營收門面?

主業萎縮,貿易撐場

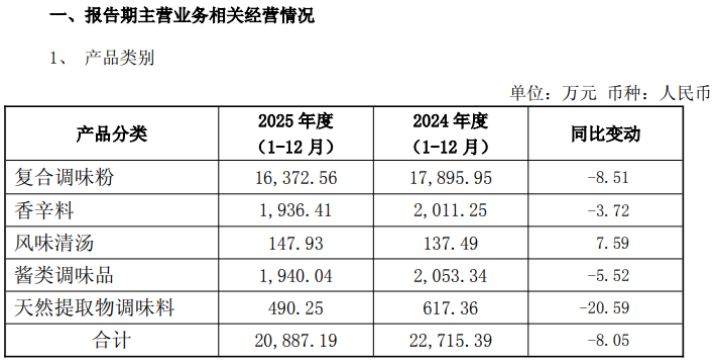

安記食品的主營業務爲自營調味品,品類涵蓋複合調味粉、香辛料、風味清湯、醬類調味品以及天然提取物調味料。報告期內,來自食品製造業的收入爲2.09億元,同比下滑8.05%。

然而,對於報告期內主營業務明顯承壓、整體營收卻仍實現高個位數增長的原因,公司年報並未作出解釋。

數據顯示,自2022年起,公司主營收入佔比持續低於五成,2022年至2024年分別爲40.39%、40.19%和42.38%,至2025年進一步降至35.73%,已不足四成。證券之星注意到,近年來支撐公司營收體量及增長的,是佔比持續攀升的大宗貿易業務。

安記食品的貿易業務模式爲上游綁定頭部味精廠商,以年度協議鎖定貨源與價格;下游直供食品加工廠客戶,“一單一議”靈活定價。其戰略意圖是以貿易爲觸角,將優質客戶逐步轉化爲自產調味品用戶,實現貿易業務與主營業務的同頻共振、雙向賦能。

伴隨近年貿易業務收入佔比的持續攀升,公司營收結構正悄然發生角色互換,即貿易業務從“配角”走向“主角”,調味品主業反倒淪爲“配角”。

業務結構的反轉也拉低了公司盈利質量。2021年至2023年,安記食品其他業務的毛利率分別爲:3.8%、2.11%和1.6%,2024年上半年該業務的毛利率進一步下滑至1.1%。與之形成鮮明反差的是,公司複合調味粉的毛利率在2025年大幅提升了7.33個百分點至45.39%。然而,受低毛利的貿易業務佔比過高的拖累,公司整體毛利率僅爲17.39%,且較上年同期下滑0.7個百分點。

值得一提的是,安記食品的貿易業務曾暴露出財務合規隱患。2023年及2024年,公司對部分味精等貿易業務錯誤採用“總額法”確認收入,此舉違反了《企業會計準則第14號——收入》的相關規定,也折射出其財務覈算環節的內控缺陷。

核心品類連續兩年下滑

困惑之處還不止於此。

當前,調味品行業正呈現結構性分化,傳統基礎調味品類增速放緩、進入存量精耕階段;複合調味料則以超20%的增速成爲行業核心增長引擎。數據顯示,2025年中國複合調味料市場規模達到2815億元,同比增長22.34%,顯著高於調味品行業14.70%的整體增速。

但安記食品在這一賽道卻交出了逆勢下滑的成績單。報告期內,公司複合調味粉產品收入1.64億元,同比下滑8.51%,這也是該品類連續第二年收入承壓;醬類調味品收入爲1940.04萬元,同比下降5.52%;天然提取物調味料收入490.25萬元,降幅高達20.59%。在公司已披露的主要產品線中,僅有風味清湯取得7.59%的小幅增長,不過該品類的收入僅約147.93萬元,營收佔比不足1%。

橫向對比同行業可比公司,安記食品的頹勢更爲刺眼。2025年,日辰股份實現業績雙增長,其中醬汁類調味品收入與上年基本持平、粉體類調味料收入同比增長26.66%;海天味業同樣呈現業績雙增,其中調味醬品類收入同比增長9.29%;頤海國際2025年複合調味料收入9.16億元,同比增長16.4%。

從行業發展趨勢看,證券之星瞭解到,當前複合調味料行業正經歷從“通用型產品”向“場景化、定製化”深刻轉型。以同行爲例,頤海國際發力“回家煮”系列,日辰股份聚焦醬汁與粉體雙品類,其近三年開發的新品銷售佔比已超過50%。反觀安記食品,產品線仍以傳統複合調味粉爲主。報告期內,公司雖加大了新業務拓展力度,但由此帶來的人員費用增加,疊加三十週年慶典促銷、廣告等支出上升,共同拖累了當期歸母淨利潤。

渠道方面,中國調味品協會年初發布的《2026年調味品行業發展核心要點解讀》指出,受經營環境衝擊,2025年傳統經銷商數量持續減少,2026年傳統分銷渠道的“去中間化”趨勢將進一步加劇。而安記食品的流通、餐飲及海外渠道仍主要依賴經銷商代理制,2025年經銷渠道收入同比下滑9.74%至1.43億元。

面對上述挑戰,安記食品在今年的經營計劃中表示:產品端將以老品穩存量、新品促增量,確保核心產品發揮盈利貢獻;渠道端將通過深耕小餐飲場景、強化分銷網絡、佈局社區生鮮與即時零售,並聚焦貨架電商三大主陣地及興趣電商內容矩陣,構建全渠道增長閉環。

今年一季度,安記食品實現營收同比增長10.12%,同時受益於原料降價及產量增加致單位成本下降,毛利率修復推動單季度歸母淨利潤同比大增101.47%。公司全年能否一掃上年“增收不增利”的陰霾,值得持續關注。(本文首發證券之星,作者|吳凡)