【首席視野】劉鬱:算力大跌,或有輪動

劉鬱系興業證券首席經濟學家、研究院副院長 、中國首席經濟學家論壇理事

算力硬件大跌,短期風險顯現。我們在《輪動,兩個潛在方向》中指出,隱含波動率上升至年內高位,指數短期不確定性增大。本週隱含波動率並未明顯回落,且科創50ETF IV指數居高不下,反映出市場追漲熱度較高。同時,成交過於集中在算力硬件,體現在5月成交集中度(前5%成交額佔比)基本處於45%歷史偏高經驗值以上,同時AI算力持續走強。在這種情況下,算力硬件的潛在買盤被過快消耗,當前期抱團資金集中兌現時,市場承接力度有限,導致短期大幅波動。

市場存在高低切的需求,但博弈輪動的勝率被算力硬件壓制。事實上,在算力硬件持續大漲時,資金博弈高低切的跡象已顯現,例如5月15日陽光電源放量大漲,昨日寧德時代和天賜材料午後大幅反彈,以及機器人、物理AI等題材的活躍表現。不過,受AI算力的虹吸效應影響,這些方向5月以來勝率相對不高。算力硬件大跌之後,AI虹吸的現象可能削弱,或有算力以外的方向出現。

AI應用和新能源,是資金博弈高低切的兩條思路。AI應用方面,若應用端商業模式未能跑通,硬件的鉅額開支可能難以爲繼。換言之,硬件行情若要持續走強,終究需要應用端盈利的支撐,故當前參與AI應用的邏輯,本質是博弈AI走向商業化落地的想象空間。新能源則依然是尋找高景氣線索的思路,其在2026Q1業績表現亮眼(寧德時代歸母淨利潤同比增長48.52%),在算力硬件調整時,追逐景氣度的資金有望流入新能源板塊。

港股方面,互聯網反彈趨勢受挫,觀察後續修復動能。4月以來,港股互聯網整體維持弱勢反彈,期間4月30日、5月20日兩度逼近趨勢破位臨界點。同時,市場仍將其歸爲弱勢賽道,資金承接意願不足,意味着一旦受到利空影響,波動幅度往往較大。這也是港股互聯網與A股同步大跌的原因,今日恒生互聯網科技業指數下跌3.34%。往後看,若資金做多意願仍存,行情將持續修復,可考慮在迴歸趨勢後再介入;而若繼續下跌,則更適合以觀望爲主。

債市日內演繹反轉行情,資金與風偏是兩大影響變量。早盤債市調整,主要源於資金邊際收斂。受到假期因素擾動,5月稅期有所延後,25-26日爲走款期,自昨日起7天資金可跨稅期,20-21日央行相應將逆回購續作規模由此前的5億元提升至500、1000億元。儘管央行及時給予呵護性投放,但市場開始對資金面“超寬鬆”的延續性持懷疑態度,即5月中長期資金淨回籠加碼後,銀行間流動性的自發平衡狀態被打破,接下來資金利率中樞存在持續上行風險。此外,部分投資者反饋,X-repo上的匿名資金開始出現有價無量的情形,也在一定程度上放大了債市的擔憂情緒。因而,債市空頭力量進一步放大,10年、30年國債活躍券收益率一度上行至1.75%、2.24%,二者一致向安全邊界靠攏。

午後股市上演急跌行情,“蹺蹺板效應”推動長端利率由上轉下。自5月14日各大股指齊創新高後,權益市場的做多情緒開始鬆動,消息面衝擊也接踵而來,集中止盈訴求下,上證指數、萬得全A單日跌幅擴大,避險情緒集中在下午2點後密集發酵。受風偏走弱的邏輯支撐,債市午後迎來修復,全天觀察,10年國債收益率上行0.4bp至1.74%,10年國開、30年國債持穩於2.23%、1.82%,7年國債調整幅度相對顯著,上行1.4bp至1.59%。

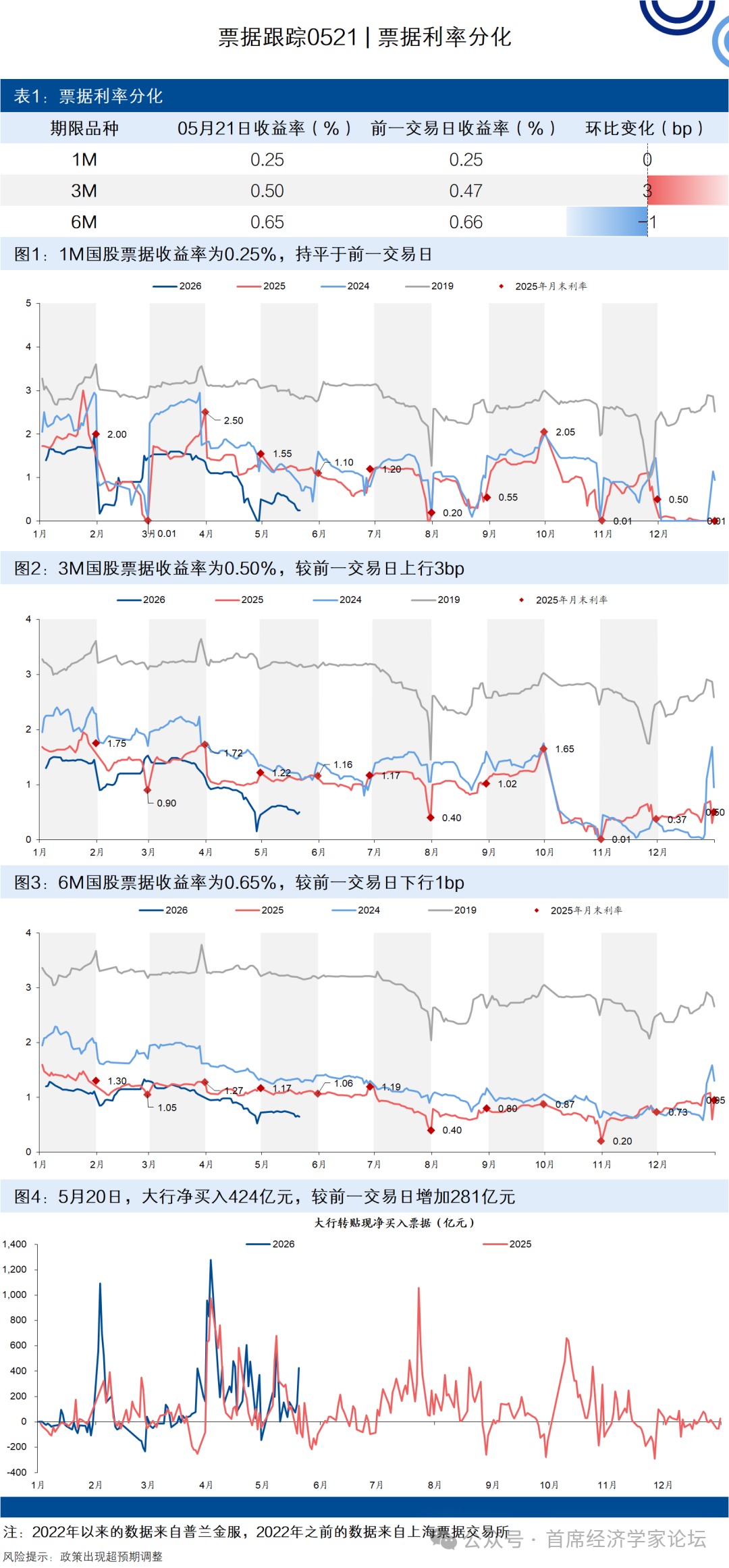

資金面狀態是否自此反轉,成爲當下債市討論熱度最高的話題,機構觀點也存在較大分歧。從成因視角來看,本輪“超寬鬆”形成或源自兩個邏輯,一是實體信貸需求較弱,銀行安排用作信貸投放的資金,最終流向金市部門進行投資與融出;二是與需求數據相似,4月起部分經濟數據呈現弱化跡象,低資金利率可能也是央行呵護經濟,踐行適度寬鬆的手段之一。因而,倘若信貸表現未出現顯著改善,亦或是投資、消費下行趨勢延續,資金的“超寬鬆”狀態有望延續。觀察5月票據量價表現,截至5月21日,1M票據利率持平於0.25%,仍在低位,5月1-20日大行累計收票2522億元,幾近追平去年5月同期的2622億元,或指向5月銀行信貸依舊存在一定的衝量壓力。

整體來看,當前債市暫未出現明顯的利空信號,近期利率因市場情緒波動而上行,或是良性調整。策略維度,短期依舊是維持交易思維,可適當把握10年、30年國債活躍券回到1.75%、2.25%之上後的補倉機會。

重要信息跟蹤

基本面修復超預期;流動性收緊超預期。