帝爾激光赴港IPO:2025年淨利下滑,收入增長降速,客戶及供應商集中度雙高

證券之星 李若菡

帝爾激光(300776.SZ)當前業績增長承壓,公司去年收入增長大幅放緩,歸母淨利潤更是迎來近十年來首度下滑。

證券之星注意到,在光伏行業週期調整的背景下,公司光伏設備銷量下滑,業務毛利率同步走低。儘管公司積極佈局半導體領域打造新增長點,但目前相關業務營收體量偏小,難以扛起業績增長重任。2026年以來,公司業績未見明顯改善,一季度收入同比跌超兩成。

目前,帝爾激光已啓動“A+H”兩地上市計劃,但公司前五大客戶及供應商雙高的風險不容忽視。進一步研究發現,公司前次再融資項目推進遇阻,其中一個募投項目在延期後宣告終止,且最終有四成募集資金流向補流。

Q4淨利暴跌超八成

公開資料顯示,帝爾激光爲光伏企業的核心設備供應商,公司聚焦光伏電池及組件全流程加工需求,覆蓋BC、TOPCon、HJT、鈣鈦礦、PERC等全系技術路線。

2025年年報顯示,公司實現營業總收入20.33億元,同比增長0.93%,增速較上年的25.2%大幅放緩;歸母淨利潤爲5.19億元,同比下降1.59%,近十年來首次下滑。

其中,受設備驗收節奏的變化影響,公司於Q4出現營利雙降的情況。其該季度收入爲2.52億元,同比下滑56.16%;歸母淨利潤爲2308.85萬元,同比大幅下滑83.98%。

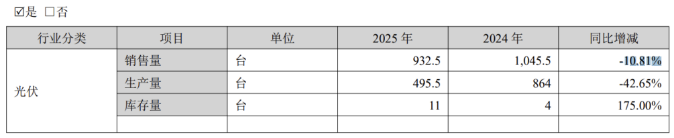

目前,光伏業務仍是帝爾激光的主要收入來源,貢獻了超九成的營收。受光伏行業結構性產能過剩、競爭加劇影響,公司光伏設備銷量同比下降10.81%至932.5臺。報告期內,光伏業務收入爲20.33億元,同比增速由上年同期的25.76%降至0.95%;毛利率爲46.57%,同比微降0.36個百分點。

證券之星注意到,隨着下游光伏企業資金面普遍承壓,設備採購款的結算週期拉長,公司應收賬款增速超過營收。截至2025年底,公司應收賬款爲10.85億元,同比增長21.25%,高於營收增速的0.93%。

與此同時,公司合同負債持續下滑。截至報告期末,公司合同負債爲14.13億元,同比下滑19.8%。銀河證券指出,該指標下滑原因主要是光伏行業下行週期中,下游客戶資本開支放緩,且去年BC激光設備、TOPCon工藝相關設備等訂單的預付款比例有所降低。

此外,受應收賬款壞賬準備和存貨跌價準備影響,公司全年計提各項資產減值損失共計1.2億元,同比增長12%,對當期淨利潤造成一定拖累。

進入2026年,帝爾激光業績未有明顯改善。公司一季度收入爲4.23億元,同比下滑24.68%;得益於政府補助和稅收返還增加,其歸母淨利潤爲1.64億元,同比增長0.33%;但其扣非淨利潤爲1.49億元,同比下滑5.57%,反映出其營業務盈利能力仍在走弱。

半導體業務難扛大旗

目前,帝爾激光已向港交所遞交了上市申請文件,尋求“A+H”股兩地上市。據瞭解,公司計劃將募資用於加強高效光伏電池及半導體設備的研發、對先進封裝、新型顯示等新興領域的企業進行併購,以及全球技術品牌建設、渠道拓展等。

證券之星注意到,公司正在積極拓展泛半導體領域,這也被外界視爲公司的第二增長曲線。

2025年年報指出,公司應用於半導體先進封裝及顯示面板等領域的TGV設備,已經完成晶圓級和板級玻璃基板通孔設備的出貨,實現了晶圓級和板級TGV封裝激光技術的全面覆蓋。不過,結合收入來看,帝爾激光來自半導體先進封裝及顯示面板行業收入僅爲35.4萬元,佔總收入的比重不足1%。

此外,公司海外業務表現亦不容樂觀。據瞭解,帝爾激光在海外設有子公司,以研發爲主,同時承接部分海外訂單生產。2025年,公司來自中國大陸以外地區營業收入爲7905.25萬元,同比下滑58.68%,佔當期總收入的比例僅爲3.89%。

據招股書披露,帝爾激光存在客戶及供應商雙高的風險,且出現客戶與供應商重疊的情況。具體來看,2023年至2025年,公司來自前五大客戶的銷售收入佔總收入的比例均在60%以上。其中,客戶E和客戶F作爲公司的前兩大客戶,在去年爲公司貢獻了超四成的收入。

與此同時,公司來自前五大供應商的採購比例也逐年上升,由2023年的40.4%增至2025年的65.7%。值得注意的是,客戶E和客戶F既是大客戶,同時也是公司的供應商。對於這一現象,帝爾激光解釋稱,主要是公司設備測試及校準需要向供應商購買樣品,在自有廠區自建光伏電站也有相應需求,同時還需要回收客戶舊設備進行升級改造。

募投項目延期後宣告終止

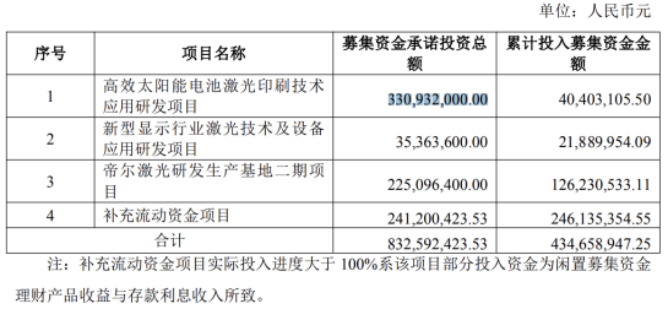

證券之星注意到,在赴港IPO前,帝爾激光曾於2021年通過發行可轉債,成功募資8.4億元,用於高效太陽能電池激光印刷技術應用研發項目(以下簡稱項目一)、新型顯示行業激光技術及設備應用研發項目(以下簡稱項目二),以及2.41億元用於補流。

不過,項目一的進展並不順利。2023年10月,公司將項目一和項目二的原計劃完成時間由2023年12月推遲至2025年12月。即便進行延期調整,項目一依舊未能順利落地,已於2025年12月正式宣告終止。

對於項目終止原因,帝爾激光稱,當前太陽能電池生產行業面臨週期性壓力,下游客戶資本開支收窄,公司決定終止實施該項目。後續公司將以自有資金繼續推進,項目剩餘約3.28億元募集資金(含利息等收益),繼續存放募集資金專戶進行專項管理。

從實際投入進度來看,截至2025年12月8日,該項目僅投入約4040.31萬元,投入進度爲12.2%。彼時,有分析指出,該募投項目終止的更深層次原因在於光伏行業格局的深度變化及技術快速迭代,公司對研發資源進行了重新配置。

值得注意的是,帝爾激光對項目二募集資金使用安排也進行了調整。2024年1月,公司調減項目二募集資金投資額,並將其用於實施新項目——帝爾激光研發生產基地二期項目(以下簡稱項目三)。

2026年3月,公司決定將項目二和項目三結項,並將節餘募集資金約1.16億元(含利息收入等)用於永久補流。截至2026年2月28日,上述兩個募投項目累計投入1.73億元。

換言之,公司可轉債募資的8.4億元中,直接用於項目建設的資金約爲2.13億元,佔總募集資金的比例約25%;而最終用於補流金額(含原計劃補流部分、項目結餘資金及利息收入等)爲3.57億元,佔總募集資金的比例約42.5%。(本文首發證券之星,作者|李若菡)