【財華洞察】AI東風漫灌,港股公用股迎來價值重估?

在AI產業狂飙的叙事中,市場最初的聚光燈始終追逐著芯片、光模塊、液冷、大模型這些「顯性賽道」。從英偉達(NVDA.US)的GPU到液冷龍頭的千億市值,從光模塊的訂單爆發到算力租賃的價格飙升,每一輪行情都寫著同一個主題:誰離算力最近,誰先享受AI紅利。

但過去一段時間,一個值得注意的信號在港股市場悄然浮現。電信股和發電股——傳統意義上最不具成長想象力的「烏龜股」——開始拉漲。

這種對公用股價值重估的浪潮是否會從能源和通信這兩個最基礎的行當,擴散至其他公用股領域?哪些領域將最先從AI基礎設施建設中受益,我們來看看。

電信股:從「賣流量」到「賣算力」,估值邏輯的重新定價

5月17日世界電信日,中國電信(00728.HK)、中國移動(00941.HK)、中國聯通(00762.HK)三大運營商在同一天推出了一系列試商用AI Token套餐。

中國電信率先在集團層面推出涵蓋個人、家庭、政企全場景的Token算力套餐體系,最低月租9.9元即可享千萬級Token額度;中國移動近日宣佈在全國上線詞元(Token)套餐,套餐價或低至5元月包,包含一定數量的詞元;中國聯通依託高速網絡優勢,主推萬兆寬帶搭配AI Token的算網融合算力套餐,加速算力服務普及落地。

Token套餐的本質,是將AI算力轉化為可計量、可交易、可按月訂購的商品,將運營商從「賣帶寬」的管道生意升級為「賣算力」的服務生意。

三大運營商的2025年財報顯示,算力收入開始佔據較為重要的部分。

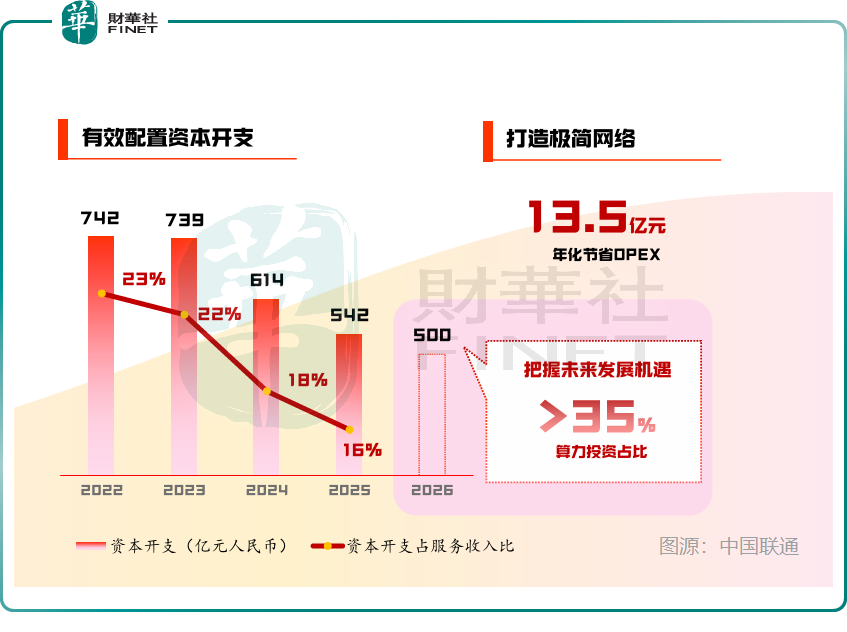

2025年,聯通的算力業務收入佔比按年提升1.1個百分點,已在15%以上,其中人工智能收入同比增長超140%,該公司預計2026年資本開支在500億元(單位人民幣,下同)左右,其中算力投資佔比超過35%。

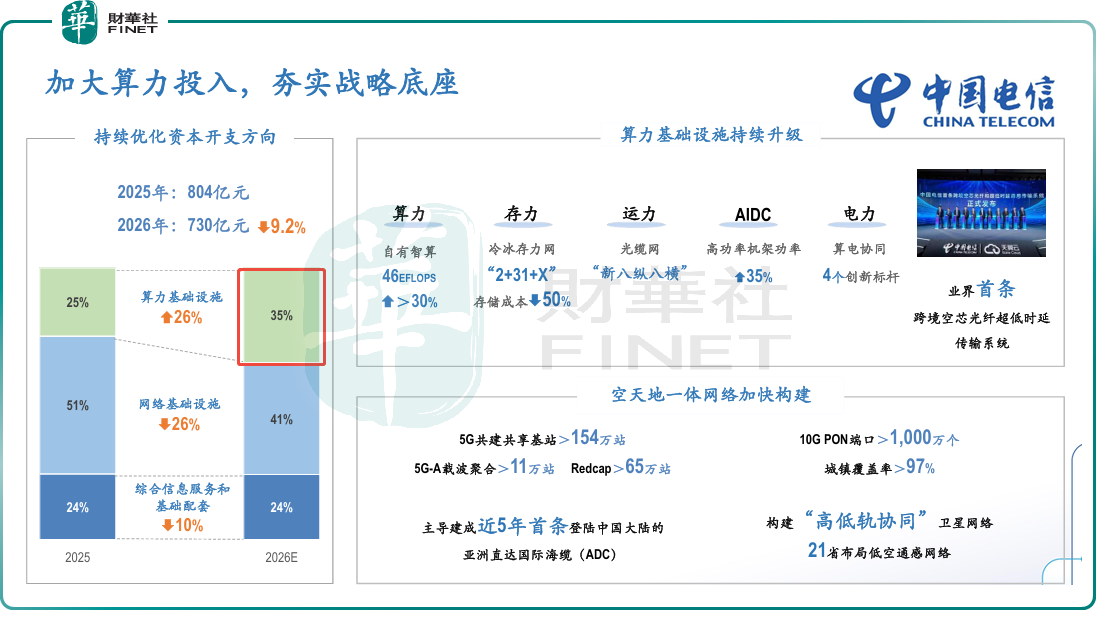

中國電信預計2026年的730億元資本開支中,有35%用於算力基礎設施,較2025年增加26%。

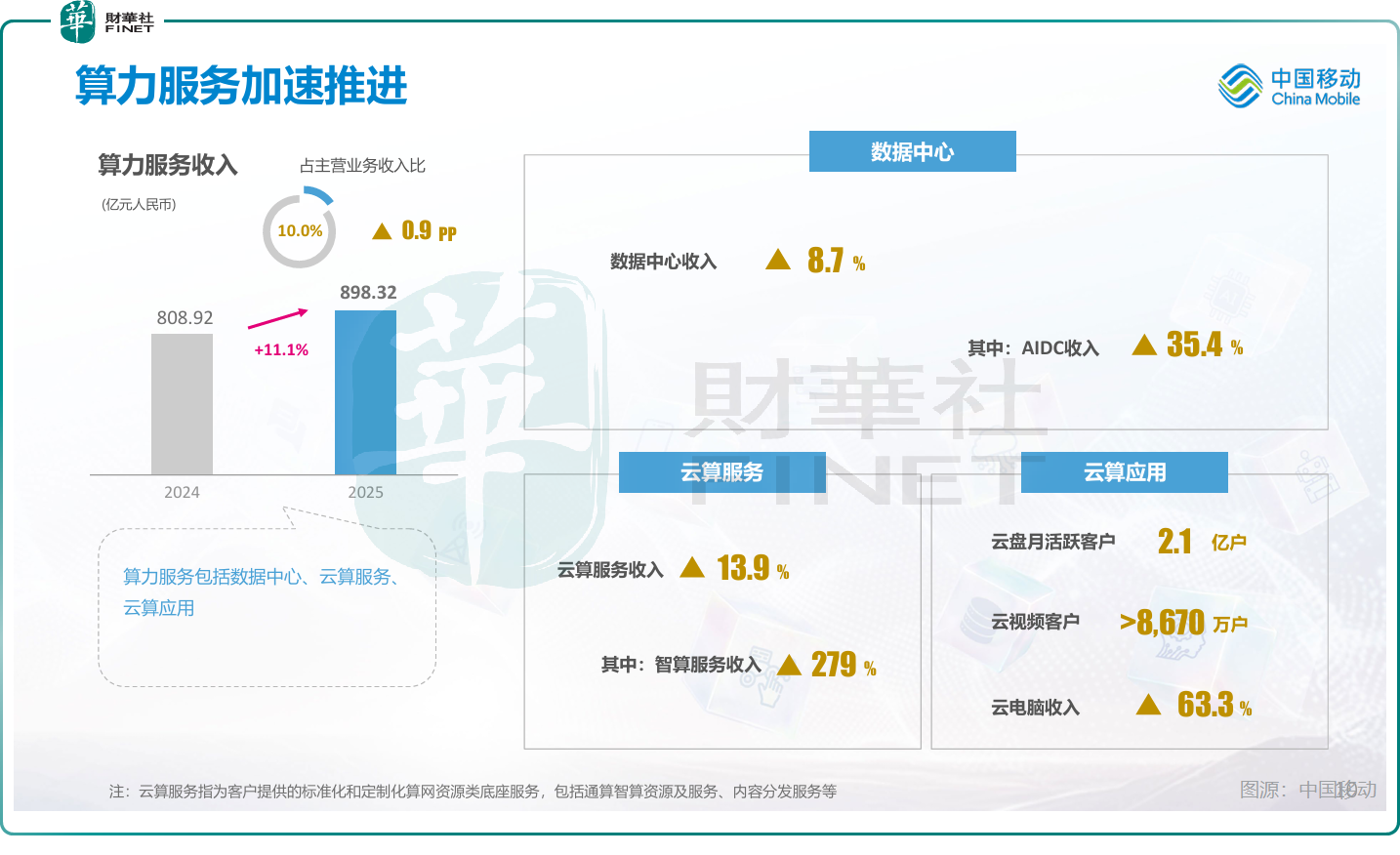

中國移動的2025年算力服務收入同比增長11.1%,達到898億元。其中,在智算服務收入暴漲279%的拉動下,雲算服務收入大增13.9%。2026年的算力網絡資本開支將達到378億元,大幅增長62.4%,在其三大網絡中,算力網絡和智能網絡投資佔比超37%。

三大運營商的AH股均在5月同步走強,核心或是資本市場對運營商價值認知的轉變——從流量管道提供商轉向AI算力網絡與Token經營服務商。

其價值內核或包括:

1)算力網絡底座:AI大模型訓練與推理對網絡提出低時延、高帶寬、廣覆蓋的剛性需求,而三大運營商掌控全國骨幹網、城域網及多個邊緣節點,是唯一能提供「全國覆蓋+邊緣調度+高可靠」算力網絡的主體。

2)Token帶來的第二增長曲線:移動互聯網時代,運營商核心收入是流量(GB);AI時代,核心消耗是Token(詞元)——日均Token調用量以千倍加速度狂飙,運營商可憑借網絡入口、用戶觸達和計費體系成為Token交易的天然平台。

3)政企AI服務優勢成為高壁壘的B端變現通道:運營商依託政企客戶資源,深度嵌入行業大模型落地場景,這種「網絡+算力+模型服務」的一體化能力,是互聯網巨頭難以復制的壁壘。

發電股:AI「搶電」叙事下的需求重估

如果說電信股的上漲邏輯是「賣算力」的商業模式創新,那麽發電股的上漲邏輯則更為直接——AI需要電。

AI算力需求爆發式增長對電力需求的拉動效應正在從理論走向現實。這一需求增速遠高於全社會用電量的整體增幅,意味著電力正從傳統的公用事業消耗品轉變為AI產業鏈中不可或缺的生產要素。

AI對發電股的價值重估邏輯較為清晰:發電量增長、電價有支撐、新能源消納迎來增量出口。過往公用事業板塊受制於需求增長平緩、電價調控、消納壓力等多重壓制,估值長期折價。但AI數據中心的巨量、持續、高負荷的用電特性,恰好為發電側提供了最優質的需求增量。

儘管發電股最近有所回落,但5月中旬時,大唐發電(00991.HK)、中國電力(02380.HK)、華潤電力(00836.HK)、華能國電(00902.HK)、華電國際(01071.HK)等電力巨頭和新能源發電巨頭都有相當不錯的股價漲幅。

此外,近期國家發改委等四部門印發《關於促進人工智能與能源雙向賦能的行動方案》,明確將綠電使用佔比作為算力設施規劃核心指標,要求算力樞紐與新能源基地統籌佈局,也推動了新能源發電股的強勁走勢,龍源電力(00916.HK)、中廣核新能源(01811.HK)等新能源發電股3月時已借著政府工作報告中「算電協同」首次被寫入而猛漲了一波,最近也見反彈。

AI數據中心與發電企業形成深度綁定,這種協同模式或可讓發電企業從公用事業週期股升級為AI算力產業鏈核心環節,有望獲估值重估的機會。

電網股:AI算力的「神經中樞」,不可或缺的核心瓶頸

在電信(網絡)、發電(電源)之後,電網或是AI算力產業鏈關鍵、但此前最被低估的一環。

如果說電信是AI的「血管」、發電是「心臟」,那麽電網就是貫穿全身、調度一切的神經中樞——負責把海量綠電/火電安全、穩定、低損耗地送到智算中心,同時承擔AI負荷的實時調度、調壓調頻、故障自愈。

電網或可分為兩大類:電網運營類,如國家電網、南方電網,尚未有港股上市公司;以及電網設備類,如變壓器、開關、特高壓、電力自動化等,港股上市公司或包括東方電氣(01072.HK)、哈爾濱電氣(01133.HK)、上海電氣(02727.HK)等都有不俗的漲幅。

傳統數據中心單機櫃功率約5–8kW;AI智算中心單機櫃普遍達60–120kW,高端液冷場景可達240kW,能耗較傳統提升10–60倍。

頂級大型AI集群總負荷可達1吉瓦(100萬千瓦),相當於一座中型城市的高峰用電水平。此類吉瓦級高可靠負荷,需依託骨幹電網+高可靠配網+專用變電站/變壓器才能承接;發電側直供難以落地,電信企業無骨幹輸電能力,雲廠商自建電網則成本與週期均幾乎不可行。因此,電網成為當前AI算力擴張的核心硬約束、剛性通道與最大瓶頸。

AI用電具有24小時不停機、訓練/推理切換導致負荷劇烈波動、多源協同(新能源+儲能+火電調峰)的特點。電網的價值不再只是「輸電」,而是毫秒級AI調度、調頻調壓+備用容量(保障AI不掉線)、故障自愈+安全隔離(AI集群不能停電,電網可靠性要求遠超普通工業)。

這些都對設備股有利。

前景展望:從「防禦底倉」到「AI核心資產」的價值躍遷

港股公用事業板塊的崛起,本質上是資本市場對AI基礎設施建設邏輯的深度挖掘與外延。在傳統視角下,電信、電力及電網設備股往往被視為缺乏成長想象力的防禦性資產,但在AI狂飙的叙事中,其角色正發生根本性逆轉。

三大運營商正從單純的「流量管道」升級為AI時代的「算力服務商」。

通過推出Token算力套餐,運營商將AI算力轉化為可計量、可交易的標準商品,有望打開第二增長曲線。疊加其在政企端「網絡+算力+模型」的一體化壁壘,以及高股息帶來的安全邊際,電信股或具備「科技成長+紅利防禦」的雙重屬性。

AI數據中心的爆發式增長將電力從傳統公用事業消耗品轉變為AI產業鏈不可或缺的生產要素。無論是綠電消納帶來的新能源價值重估,還是吉瓦級智算中心對骨幹電網、變壓器等設備的剛性需求,都讓電力板塊擺脫了傳統週期的束縛。電網作為AI算力的「神經中樞」,其設備廠商將直接受益於AI基建的資本開支擴容。

潛在風險:預期兌現與宏觀環境的雙重考驗

儘管AI叙事為公用事業股打開了估值天花板,但仍需警惕以下潛在風險:

無論是運營商的算力網絡建設,還是發電企業的綠電配套,都需要巨額的資本開支(CAPEX)。若AI應用端的商業化變現速度不及預期,高投入可能短期內侵蝕企業利潤,導致「增收不增利」的局面。

新能源發電基地多位於西部、北部,而AI數據中心主要需求或集中在東部算力樞紐城市(京津冀、長三角、粵港澳大灣區等)。特高壓輸電線路的建設週期通常為3-5年,且涉及跨省協調、用地審批等復雜環節。若電網投資節奏滞後於數據中心建設速度,可能出現「有電送不過、有負荷接不進」的局面。

此外,發電企業受益的核心前提是數據中心實際用電量落地。部分簽署的綠電直供協議仍處於框架階段,真正轉化為併網電量和收入需要匹配負荷投運時間表。若數據中心建設因芯片供應、散熱技術或環評等因素延遲,發電側的增量兌現也會相應推後。

當前港股公用股的上漲,更多或由「AI算力剛需」叙事驅動,而非已驗證的盈利兌現。市場對運營商「Token變現」、發電股「AI用電增量」、電網設備「高可靠溢價」的預期已計入股價,但實際轉化存在不確定性。

結語

AI的東風不僅吹向了芯片與大模型等「顯性賽道」,更悄然重塑了港股公用事業股的底層估值邏輯。從電信運營商的Token商業化嘗試,到發電與電網企業面臨的能源剛需爆發,這些傳統意義上的「烏龜股」正憑借其在AI產業鏈中不可替代的基礎設施地位,迎來一場深刻的價值重估。

這不僅是尋找高股息避風港的機會,更是捕捉AI基建紅利擴散的前瞻性佈局。當然,在擁抱這一趨勢時,也需密切關注企業資本開支的落地效率與宏觀流動性的邊際變化,在確定性中尋找最具性價比的風險回報。