“麪包大王”業績失色:折舊攤銷費連年攀升,桃李麪包淨利五連降

證券之星 吳凡

近期,麪包品牌桃李麪包(603866.SH)披露了2025年年報及2026年一季報。2025年全年實現營收54.48億元,同比下降10.50%;歸母淨利潤2.84億元,同比大幅下降45.63%。這已是公司歸母淨利潤連續第五年下滑,降幅則創下近年之最。公司同日披露的2026年一季報也並未帶來轉機,單季度實現營收11.69億元,同比下降2.64%;歸母淨利潤5183.76萬元,同比降幅仍高達38.32%。這家從東北走出的“麪包大王”,正面臨上市以來嚴峻的增長挑戰。

產能填不滿,折舊壓頂

桃李麪包當下的核心困境,始於利潤端的結構性侵蝕。

證券之星注意到,新建項目投產後折舊費等單位固定成本增加,是拖累公司淨利潤大幅下滑的原因之一,受此影響,公司毛利率較上年同期下滑0.86個百分點至22.53%,疊加同期廣告宣傳費和所得稅費用的增長,公司淨利潤率也從2024年的8.58%跌至5.21%。

值得注意的是,折舊與攤銷費用對桃李麪包盈利端的拖累並非首次。WIND數據顯示,以公司歸母淨利潤首次出現負增長的2021年爲起點,近五年(2021—2025年)的折舊與攤銷費用分別爲1.92億元、2.07億元、2.54億元、2.77億元和3.17億元。其中,2025年該項費用佔同期歸母淨利潤的比重高達111.62%,已完全覆蓋並超過淨利潤,盈利能力持續承壓。

折舊高企的背後,是產品短保屬性的剛性制約。桃李麪包的產品品類以短保麪包爲主,其產品保質期約在4至15天,品類易腐壞,輻射半徑短等特徵決定了品牌要實現全國化的佈局,就必須在各地新建生產基地。爲此桃李麪包建立了“中央工廠+批發”的經營模式,其中通過在全國多個核心消費區域建立中央工廠,可以最大限度壓縮配送時間、維持產品新鮮度,並將供應鏈損耗控制在短保品類可承受的範圍之內。

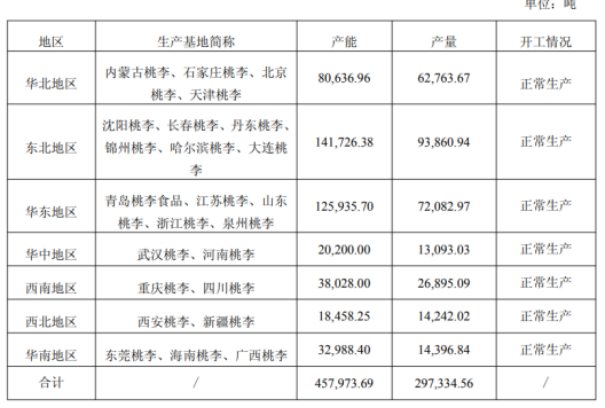

截至報告期末,桃李麪包已投產的24家生產基地合計總產能爲45.8萬噸,同期實際產量僅爲29.73萬噸,產能利用率由2024年末的約67.35%降至64.9%,其中公司重點區域中,華東和華中地區的產能利用率不足六成。

這種產能利用率持續不飽和的情況,雖然不會直接導致折舊攤銷費用的絕對金額增加,但會導致單位產品分攤的折舊成本上升,從而對利潤表產生更大的“相對拖累”。這也正是桃李麪包折舊看似越來越重的原因:資產已投下,產量卻填不滿。

報告期內,公司仍有一座位於華南的生產基地處於在建狀態,設計產能6.9萬噸,該基地建成後,若華南區域市場開拓不及預期,產能閒置與折舊壓力恐進一步加劇。

直營渠道收縮,東北大本營減速

如果將折舊視爲內部的結構性負擔,那麼營收的疲軟則是更爲根本的“失血”。

自2020年起,桃李麪包的營收增速便放緩至個位數。2024年,公司營收首次出現負增長,同比下滑9.93%;次年,營收降幅進一步擴大至雙位數。

導致公司近年營收承壓的因素是多方面的。在渠道端,桃李麪包曾長期依賴傳統商超KA渠道,2021年至2023年,直營渠道收入佔比穩定在61%左右,且各年維持低個位數增長。轉折出現在2024年,直營渠道收入佔比首次跌破六成,同比下滑12.64%。

證券之星瞭解到,傳統商超近年處於結構性轉型之中,永輝超市連續多年虧損,沃爾瑪等業態客流也出現下滑,當主力渠道自身在走下坡路時,依賴這一渠道的品牌自然難以獨善其身。與此同時,當前商超渠道加速烘焙等品類的自有品牌化,加之部分短保麪包品牌加速擁抱新興硬折扣渠道,這使得長期倚重傳統商超的桃李麪包左右受壓。

目前,公司已在加強與新興的硬折扣等渠道建立深度合作,同時探索新零售模式,加碼社區化與即時配送等,不過短期成效尚不顯著,2025年,來自直營和經銷模式的收入分別同比下滑12.43%和7.64%。

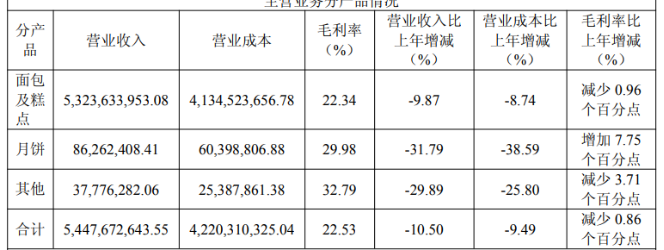

在產品層面,公司核心產品矩陣仍較爲依賴“醇熟”系列吐司等品類,2025年,佔主營業務收入超九成的桃李品牌的麪包及糕點合計收入同比下滑9.87%至53.24億元,公司推出的芝士肉鬆蛋糕、軟麻花面包等新品呈現較快增長,但體量尚小,尚不足以對沖傳統品類的下滑頹勢。

另外,公司月餅產品實現收入同比下滑31.79%至8626.24萬元,難以形成有效補充。值得一提的是,2025年桃李麪包投入了約4.79億元的銷售費用,其中廣告宣傳費高達1.11億元。但報告期內,公司爲“桃李蛋月燒”月餅投放的廣告因文案引發爭議,最終以品牌方致歉收場。這一事件在一定程度上使得營銷投入不僅未能提振月餅銷量,反而對品牌形象造成了短期負面影響。

多因素影響下,公司的全國化擴張未達預期,報告期內除華中地區外,其餘地區收入均呈現不同程度下滑,其中東北大本營營收同比下降8.89%至21.96億元,華東下滑15.72%。

與年報同日披露的一季報亦未能業績回暖,公司單季度實現營收和歸母淨利潤分別同比下滑2.64%和38.32%。對於歸母淨利潤的承壓,公司解釋稱,折讓率上升拉低毛利率,研發中心投用增加折舊與人工費,疊加廣告宣傳及所得稅費用上升,共同拖累利潤表現。(本文首發證券之星,作者|吳凡)