AI的盡頭是電力,電力的盡頭是綠電?

隨着各地氣溫攀升,我國多地進入用電高峰期,夏季電力需求激增,供需偏緊的背景下,一般會催化一波電力板塊的行情,市場上也一直流傳着“冬炒煤,夏炒電”的說法。截至5月18日,綠電ETF華夏(562550)已連續10個交易日獲資金淨流入,合計“吸金”2.90億元,最新規模爲16.16億元,創歷史新高,位居同指數規模第一。

市場正在形成“AI的盡頭是電力,電力的盡頭是綠電”的共識。機構測算,進入AI推理時代,中國大模型憑藉成本優勢進行“Token出海”,其對國內電力需求的潛在拉動彈性可能超過10%。而在能源轉型的硬性約束下,這部分新增算力用電需求,可能由由綠電承接。

電力的雙重催化:迎峯度夏+AI算力

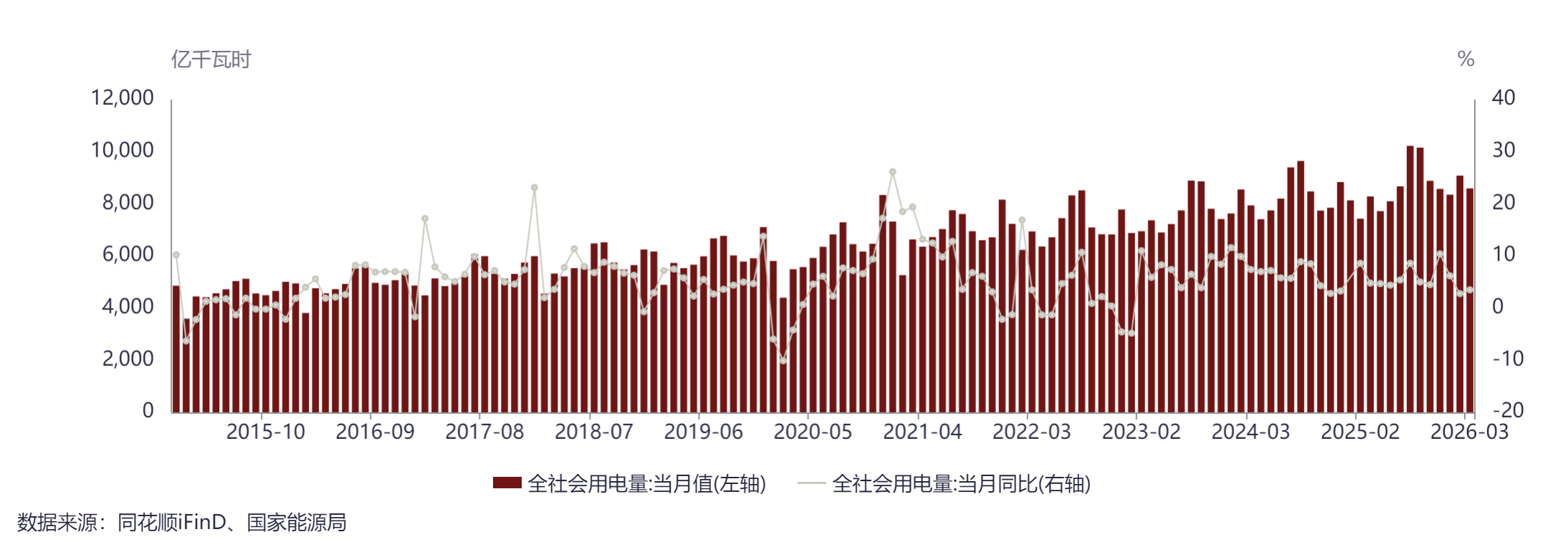

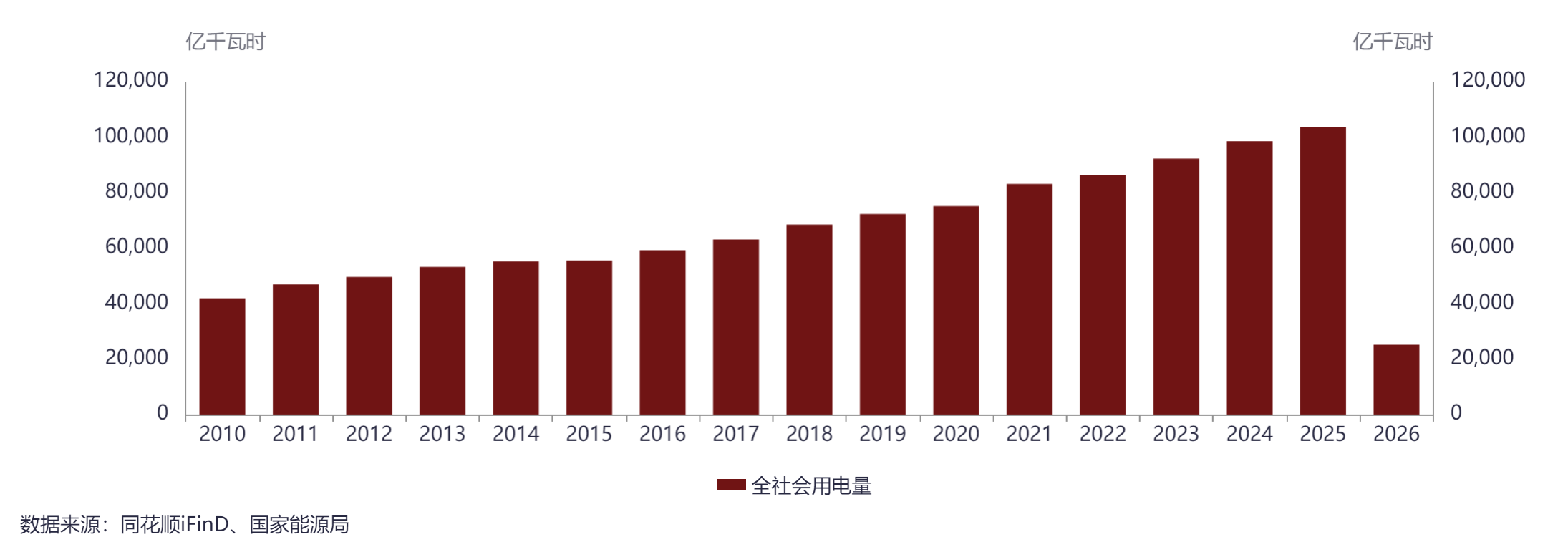

電力催化因素,首先是迎峯度夏,傳統需求高峰如期而至。結合歷年全社會用電量數據看,每年的用電高峰都出現在夏季高溫時段。每年5月起,“迎峯度夏”便成爲能源領域的關鍵詞。隨着氣溫升高,空調製冷負荷將推動全社會用電量快速攀升,對發電側保供能力與電網側輸送能力提出了雙重考驗。

國家能源局表示,綜合考慮我國經濟增長態勢、氣象條件等因素,以及外部環境的可能影響,預計2026年全國全社會用電量將繼續超十萬億千瓦時,比上年可能增長約5000億千瓦時,整體保持平穩增長態勢。預計2026年全國最大電力負荷在15.75—16億千瓦區間,較去年極值增長7000—9000萬千瓦左右,若出現大範圍極端高溫天氣,最大負荷可能超過16億千瓦。

其次是AI算力,這是電力需求的新增長極。AI大模型軍備競賽持續升級,智算中心密集建設,其耗電量呈指數級增長。國家能源局電力司副司長劉明陽明確指出:“當前我國人工智能產業快速發展,算力用電需求保持高速增長,算力已成爲電力消費的新增長點。”

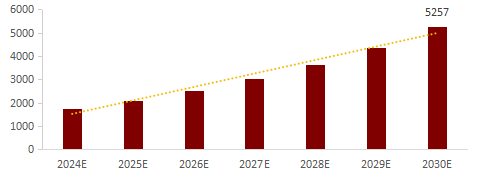

根據北京理工大學能源與環境政策研究中心的預測數據顯示,到2030年,我國數據中心用電負荷將達1.05億千瓦,全國數據中心總用電量約爲5257.6億千瓦時,用電量將佔到全社會總用電量的4.8%。

數據來源:《數據中心綜合能耗及其靈活性預測報告》,北京理工大學能源與環境政策研究中心

算電協同:從能源替代到數字經濟基礎設施

5月2日,全國首個大規模"算電協同"綠電直供項目——中國大唐中衛雲基地50萬千瓦光伏電站正式投運。該項目配套光伏50萬千瓦、風電150萬千瓦,建設4條110千伏專屬線路直送數據中心,採用物理直供加雙邊交易雙軌供電體系,綠電佔比超90%,算力成本降低超30%。這一項目的落地標誌着我國"東數西算"工程實現了從沙漠風光電到數字算力的直連直通,綠電直連模式進入從0到1的產業實施階段。

據不完全統計,截至目前全國已有84個綠電直連項目完成審批,新能源總裝機規模達3259萬千瓦。新疆、內蒙古、河北、青海、雲南、黑龍江、湖北等7省已正式批覆綠電直連項目,產業規模化推廣趨勢明顯。

今年以來,綠色電力行業迎來政策密集催化期。從國家四部委聯合印發《關於促進人工智能與能源雙向賦能的行動方案》,到全國首個大規模"算電協同"綠電直供項目正式投運,再到多地出臺綠電直連實施方案,綠電行業正從傳統能源替代向數字經濟基礎設施躍遷。在這一輪產業變革中,綠電ETF華夏(562550)憑藉其純正的電力屬性和全面的行業覆蓋,成爲投資者把握這一投資機遇的高效工具。

“算電協同”首次寫入政府工作報告,納入國家級新基建重點工程,成爲本輪行情的核心政策導火索。

國家數據局局長劉烈宏於2026年3月23日的明確表態:將大力推進算電協同工程,確保國家樞紐節點新建算力設施的綠電應用佔比達到80%以上。這一硬性指標並非首次提出,但由部委負責人重申並寫入2026年政府工作報告,標誌着政策從規劃進入規模化強制落地階段。其本質是爲西部富集的綠色電力創造了與東部算力需求直接對接的“剛性消納場景”,解決了綠電發展的核心瓶頸——消納問題。

5月上旬,國家發展改革委、能源局、工信部、數據局四部門聯合印發的《關於促進人工智能與能源雙向賦能的行動方案》成爲綠電行業發展的重要事件。該方案首次在國家級文件中明確"探索核電、氫能等能源以直連方式爲算力設施供能",系統部署了算電協同、綠電直連、零碳園區備案制等機制創新。有研究機構指出,該政策標誌着"綠電—算力—Token"價值增長鏈條有望打通,新能源項目價值將迎來重估。

此前,中辦、國辦發佈《關於更高水平更高質量做好節能降碳工作的意見》,明確提出"創新發展綠電直連、智能微電網等業態,促進綠色電力消納"。

這一系列政策組合拳表明,綠電已從單純的能源替代角色,升級爲支撐數字經濟發展的核心基礎設施。

行業盈利結構正在發生積極改善

一方面,綠證交易市場量價齊升。根據國家能源局,2025年全國累計交易綠證9.3億個,同比增長1.2倍,全年交易量超過歷年總和;同時2025年下半年我國綠證平均交易價格約4.14元/個,較上半年增長90%。

另一方面,技術降本持續,疊加可再生能源補貼發放提速,行業現金流預期改善。容量電價政策的全國推行也爲電力系統整體盈利提供了支撐。

此外,主流研究機構觀點高度一致,認爲綠電板塊正迎來系統性重估。廣發證券等指出,算電協同將帶來綠電資產“盈利穩定可展望+長期成長可預期”的戴維斯雙擊。中金公司認爲,隨着2035年國家自主貢獻(NDC)硬約束臨近,綠證供需格局逆轉將推動其價格中樞實現翻倍以上增長,顯著增厚運營商度電收益,驅動板塊估值從“類債”屬性向成長屬性切換。

綠電ETF華夏:佈局綠電板塊的核心工具

綠電ETF華夏(562550)跟蹤中證綠色電力指數,是全市場最"純"電力相關指數,一鍵打包電力龍頭企業。標的"風光水核"含量超55%,成分股中囊括了一批重要的算電協同主題的上市公司,是一鍵佈局綠色電力賽道、把握AI算力時代能源轉型紅利的高效工具。

從流動性看,綠電ETF華夏表現活躍,且持續受到資金關注。截至2026年5月18日,綠電ETF華夏(562550)已連續10個交易日獲資金淨流入,合計“吸金”2.90億元,最新規模爲16.16億元,創歷史新高,位居同指數規模第一。

當前綠電行業正經歷從規模擴張向價值重估的關鍵轉型。行業正從"補貼驅動"向"市場自立"轉型。隨着綠電直連、算電協同等新業態的推進,以及碳市場與綠證市場的銜接,綠電的環境價值、調節價值與市場溢價將逐步顯現,爲行業價值釋放提供新支撐。

綠電ETF華夏(562550)作爲佈局這一賽道的核心工具,通過指數化投資分散了個股風險,爲投資者參與這一變革機遇提供了便捷通道。對於長期投資者而言,當前或許是佈局綠電板塊、分享能源轉型紅利的戰略窗口期。

中證電網設備指數表現:指數近5年(2021-2025)完整年度漲跌幅爲:57.29%、-18.81%、-2.77%、11.13%、32.52%;指數歷史業績不預示基金產品未來表現。中證綠色電力指數2021-2025年完整會計年度業績爲: 48.87%、-16.03%、-3.58%、10.97%、0.92%,指數歷史業績不預示基金產品未來表現。

風險提示: 本資料僅爲服務信息,不作爲個股推薦,不構成對投資人的任何實質性建議或承諾,也不作爲任何法律文。1.本基金爲股票基金,主要投資於標的指數成份股及備選成份股,其預期風險和預期收益高於混合基金、債券基金與貨幣市場基金,屬於中高等風險(R4)品種,具體風險評級結果以基金管理人和銷售機構提供的評級結果爲準。2.以上產品申購費率<0.5%,基金贖回費率<0.5%,基金管理費0.5%,基金託管費0.1%。3.投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識本基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。4.基金管理人不保證本基金一定盈利,也不保證最低收益。本基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。5.基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策後,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。6.中國證監會對本基金的註冊,並不表明其對本基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。7.本產品由華夏基金髮行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。8.市場有風險,投資須謹慎。9.文章所提個股不做推薦。