SpaceX的IPO將打造第二隻馬斯克概念股,這對特斯拉來說是一個麻煩

多年來,散戶投資者只有一種方式來押注埃隆·馬斯克的願景:買入特斯拉公司的股票。這一局面即將改變,這對特斯拉的投資者來說是一個重大風險。

隨着太空探索技術公司(更廣爲人知的名字是SpaceX)即將進行首次公開募股,市場上將出現投資“馬斯克經濟”的又一個切入點。華爾街專業人士預計,投資者的注意力和資金將不可避免地從馬斯克的電動汽車製造商身上被抽走,轉向他閃亮的新玩具。

誠信資產管理公司(Integrity Asset Management)的投資組合經理喬·吉爾伯特表示:“這對特斯拉來說不可能是好消息。我們認爲馬斯克的精力將主要聚焦在SpaceX上。過去馬斯克已經證明他能夠同時平衡多項計劃,但現在感覺SpaceX纔是他的新寵,而這是以犧牲特斯拉爲代價的。”

事實上,特斯拉和SpaceX之間看似固有的競爭,正是馬斯克據傳正考慮將兩家公司合併的關鍵原因。

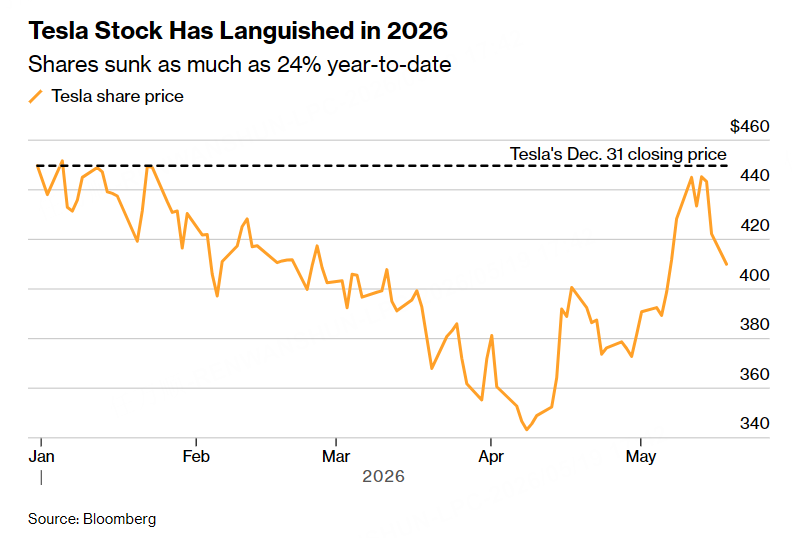

從某種角度看,特斯拉似乎正處於停滯或小幅下滑狀態,銷量增長放緩,基本面趨於疲弱。但財務表現從來都不是該股真正的驅動力,它一直被視爲押注馬斯克雄心的替代品。該股在2023年初至2025年底飆升265%後,今年以來下跌了8.8%,但其未來12個月的預期市盈率仍約爲196倍,是標普500指數中第二貴的估值。

如此高的估值倍數,是基於投資者對馬斯克雄心壯志的信念,相信他能將特斯拉轉型爲一家同時生產電動汽車的自動駕駛和機器人公司。這是一個擁擠的賽道。電動汽車業務面臨中國製造商的競爭,也面臨傳統燃油車的競爭。其自動駕駛出租車要與Alphabet公司旗下已投入運營的Waymo展開競爭。而衆多科技公司都在研發人形機器人助手。

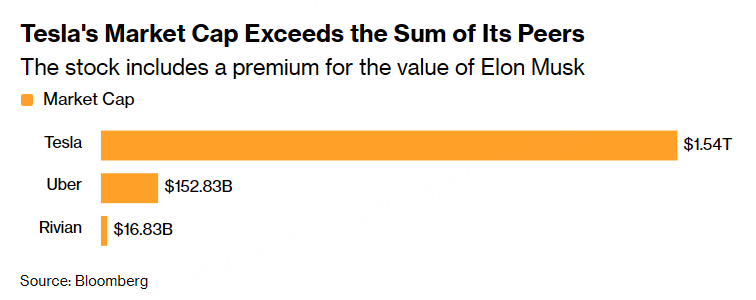

儘管如此,特斯拉1.5萬億美元的市值仍令競爭對手相形見絀。特斯拉電動汽車和自動駕駛出租車的主要競爭對手Rivian Automotive和Uber Technologies的市值總和約爲1700億美元。

然而,SpaceX在許多方面有所不同。其業務與特斯拉截然不同,它是所在領域明確的領導者,目前其增長潛力看似無可限量。

吉爾伯特表示:“我們預計SpaceX上市時將擁有一個天文數字般的估值,這確實是個雙關。它沒有真正的競爭對手。”他所在的公司沒有持有特斯拉股票,因爲該股不符合其價值投資標準。

按照吉爾伯特的說法,SpaceX的最終市值甚至可能超過特斯拉。他補充說:“任何馬斯克的公司,其估值中總會內嵌着一個針對其願景的看漲期權。”

馬斯克長期以來一直受到散戶投資者的追捧,即那些自行買賣股票的普通投資者。但即便是這種熱情似乎也在減弱。根據萬達研究(Vanda Research)截至5月18日編制的數據,自去年12月SpaceX確認其2026年IPO的意圖以來,特斯拉股票淨散戶資金流入約100萬美元,且流入流出天數大致相當,這是截至5月13日的數據。

根據法國巴黎銀行分析師詹姆斯·皮卡里埃洛的估算,散戶投資者持有特斯拉約40%的股份。這位對特斯拉評級爲“跑輸大盤”的分析師在上月給客戶的報告中寫道,SpaceX的IPO將“‘分流’支持馬斯克的散戶股東基礎”,從而對該股構成壓力。

儘管如此,泰格瑞斯金融(Tigress Financial)合夥人的首席投資官伊萬·範塞思表示,SpaceX的IPO也可能“強化更廣泛的‘馬斯克生態系統’敘事”。該公司在爲客戶管理的賬戶中持有特斯拉股份。

持有特斯拉股份的圓山金融(Roundhill Financial)首席執行官戴夫·馬紮表示:“特斯拉和SpaceX是根本不同的業務,相信馬斯克願景的投資者會希望同時持有這兩家公司的敞口。然而,SpaceX是那個閃亮的新事物,我們預計會有部分資金從特斯拉輪動到SpaceX,以追逐當前的興奮點。”

DataTrek Research聯合創始人尼古拉斯·科拉斯表示,SpaceX對特斯拉股價的影響可能需要三個月左右才能顯現,因爲機構投資調整緩慢,且IPO後的早期交易可能會比較混亂。科拉斯還補充說,考慮到所有掛鉤標普500指數的被動投資,特斯拉至少初期也可能因其標普500指數成分股的身份而受益。

據科拉斯稱,對大多數公司而言,當下價值與未來價值的佔比在股價中是各佔一半的。但特斯拉不同,因爲它的交易更多是基於馬斯克的夢想,而非公司實際的財務表現。

曾擔任汽車分析師的科拉斯說:“就特斯拉而言,在我研究它的這段時間裏,其未來價值與當下價值之比一直是九比一。該公司估值的絕大部分是基於未來的希望,而非當前的現實。”

科拉斯表示,既然這種對未來的希望都繫於馬斯克一身,市場上卻存在兩傢俱有相同基本吸引力的公司,這沒什麼道理,並指出將它們合併可能是最合理的做法。

科拉斯說:“如果我給任何人提供建議,我會說,我們乾脆把這一切都放在一個屋檐下。人們想要擁有你的願景,那我們就簡單點。”

然而,他補充說,如果兩家公司保持獨立,這種動態最終對SpaceX的利好應該會超過特斯拉,因爲前者“在其核心業務上擁有更清晰的競爭優勢”。

科拉斯表示:“你已經有一傢俱有系統重要性的上市公司了,現在又要推出第二家。我不確定擁有兩家公司的價值何在。如果你的賣點是‘公司是馬斯克在管’,那最好的做法就是隻擁有一家公司。”