【新股IPO】中鼎智能三度遞表港股:“針尖冠軍”頭上高懸三把利劍?

金吾財訊 | 5月15日,中鼎智能向港交所發出第三次上市申請,國泰君安國際擔任其獨家保薦人,作爲從A股倉儲龍頭諾力股份分拆出來的“嫡系部隊”,此番衝刺H股,與其持股超99%的母公司協同實現A+H兩地資本聯動。不過,三度叩門港股背後,中鼎智能發展隱憂似乎不容樂觀。

中鼎智能是智能場內物流和倉儲自動化解決方案提供商,核心產品爲智能場內物流解決方案,通過集成智能場內物流管理軟件與堆垛機、穿梭車、輸送線及機器人等場內物流設備,在廣大行業垂直領域的倉庫、工廠及生產線內協調貨品的搬運和存放。從基本面看,相對平穩的業績增長與細分賽道冠軍的光環,共同支撐起中鼎智能此番遞表的核心敘事。

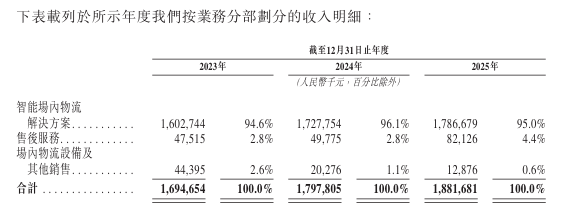

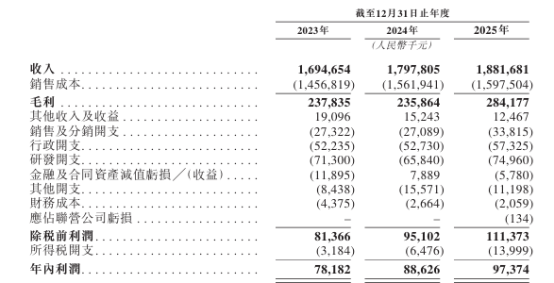

業績層面,2023年至2025年,中鼎智能實現收入分別爲16.95億元、17.98億元及18.82億元,淨利潤分別爲7818.2萬元、8862.6萬元及9737.4萬元。整體營收與利潤呈現溫和增長態勢。從業務結構來看,智能場內物流解決方案構成公司絕對營收支柱,近三年佔比穩定在95%左右,收入從16.03億元穩步增至17.87億元。

行業地位方面,中鼎智能的確算得上是清潔能源物流領域的一個“小巨頭”。以2025年收入計,公司在中國智能場內物流解決方案行業中排名第四,市場份額爲1.6%;在中國工業領域智能場內物流解決方案中排名第二,市場份額3.2%。在中國新能源鋰離子電池領域智能場內物流解決方案中,則以25.6%的市場份額位居榜首。在新能源鋰電這一高增長細分賽道,中鼎智能已建立短期清晰的競爭壁壘,主要客戶涵蓋寧德時代、比亞迪等全球領先的動力電池製造商。

而背靠諾力股份,也讓公司對出海業務多了一份底氣。諾力股份持有中鼎智能99.60%股權,其本身已在全球80餘國建立了成熟的銷售與服務體系。分拆上市後,中鼎智能有望複用母公司的海外渠道資源與供應鏈能力,在匈牙利、新加坡和馬來西亞等地加速佈局,爲第二增長曲線打開想象空間。

不過,光鮮的表象之下,三把利劍正懸於中鼎智能的頭頂,成爲其長期發展的最大掣肘。

首當其衝的是,業務結構單一,抗行業週期波動能力脆弱。新能源行業營收佔比從78.5%顯著拉昇至93.8%,收入規模同步擴大;而汽車零部件、醫療保健、食品等其他行業則全面萎縮,佔比合計從逾兩成驟降至已經不足7%。而與中鼎智能營收規模相當的今天國際業務服務覆蓋新能源、汽車零部件、核電、醫藥、菸草等40餘個行業,收入結構明顯更具韌性。

其二,“小巨頭”實爲“針尖冠軍”,且公司在市場份額競爭層面現有優勢並不具備長期說服力。25.6%的新能源鋰電市佔率固然亮眼,但該賽道爲物流行業中細分再細分的“針尖賽道”(截至2025年整個新能源物流市場份額僅爲77億元,於智能物流領域市場規模佔比尚不足10%)且與緊隨其後的競爭者之間差距微乎其微。

同樣的,中國智能場內物流解決方案市場CR5僅約9%,且5家公司之間份額咬合緊密,意味着該賽道並未出現絕對龍頭力量,市場份額競爭仍較爲激烈且地位不穩固。中國工業領域智能場內物流解決方案細分領域,公司3.2%的份額也並未能與排名第三的2.6%拉開顯著競爭差距。

且更爲致命的是,不同於德馬科技在智能物流核心部件上的製造壁壘、極智嘉在AMR機器人領域的算法壁壘,中鼎智能技術護城河也相對薄弱。可以預見,當行業新勢力以及物流行業龍頭企業加速向新能源市場滲透,中鼎智能將四面楚歌。

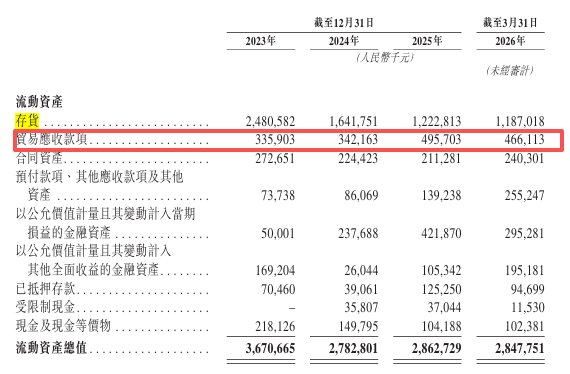

其三,客戶高度集中疊加長週期項目模式,現金流持續承壓。2025年前五大客戶收入佔比已突破八成,達到81.2%,整體客戶結構依然高度集中。與此同時,公司現金及現金等價物也持續“縮水”,從2023年末的約2.18億元降至2025年末的約1.04億元。貿易應收款項週轉天數維持相對高位(146天、89天及94天),且公司貿易應收款項逐年增長,2023年-2025年分別爲3.36億元、3.42億元、4.96億元,2026年截至3月31日已達4.66億元。考慮到新能源物流行業下游賬期普遍偏長,中鼎智能的現金流管理壓力恐非一日之寒。

總體而言,中鼎智能在清潔能源物流賽道的領先地位,更多是基於對鋰電生產場景的深度理解和長期服務頭部客戶積累的先發優勢,而非其他企業難以複製的核心自主技術壁壘。短期來看,背靠諾力股份的訂單輸血和海外渠道賦能,公司業務短期有較強的可兌現基礎。但拉長視線,能否在新能源之外培育出第二增長曲線?能否在脫離諾力股份支持後獨立獲客、獨立交付?能否在技術投入上真正構築起差異化的壁壘?這些問題的答案仍然充滿不確定性。

公司基本面情況

公司名稱:中鼎智能(無錫)科技股份有限公司

保薦人:國泰君安國際

控股股東:由A股上市公司諾力股份分拆,諾力股份持股99.60%,與丁晟(丁毅兒子)、丁毅、毛英(丁毅配偶)組成一致行動人,爲公司控股股東。

基本面情況:

中鼎智能是中國成熟的智能場內物流和倉儲自動化解決方案提供商,核心產品爲智能場內物流解決方案,通過集成智能場內物流管理軟件與堆垛機、穿梭車、輸送線及機器人等場內物流設備,在廣大行業垂直領域的倉庫、工廠及生產線內協調貨品的搬運和存放。智能場內物流解決方案以項目爲基礎提供,在往績記錄期間佔公司收入95%以上。

行業現狀及競爭格局:

根據灼識諮詢資料,全球智能場內物流解決方案市場從2021年的3,798億元增長至2025年的5,286億元,複合年增長率達8.6%,且未來預計仍將保持良好的增長勢頭,並於2030年突破8,500億元。

中國智能場內物流解決方案市場規模在2025年超1,100億元。到2030年,中國智能場內物流解決方案市場將持續高速增長至1,877億元,複合年增長率達11.1%。

按2025年在中國的收入計,中鼎智能在中國智能場內物流解決方案市場中排名第四,份額達1.6%。

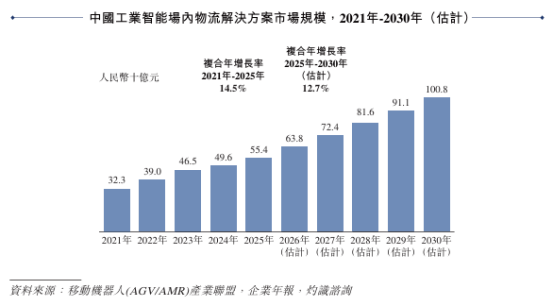

全球工業智能場內物流解決方案市場未來預計將從2025年的2,234億元增長至2030年的超3,600億元。中國工業智能場內物流解決方案市場規模在2025年超500億元,佔整個智能場內物流解決方案市場近一半的份額。到2030年,中國工業智能場內物流解決方案市場將持續高速增長至1,008億元,複合年增長率達12.7%。

按2025年在中國的收入計,中鼎智能在中國工業領域智能場內物流解決方案中排名第二,市佔率爲3.2%。

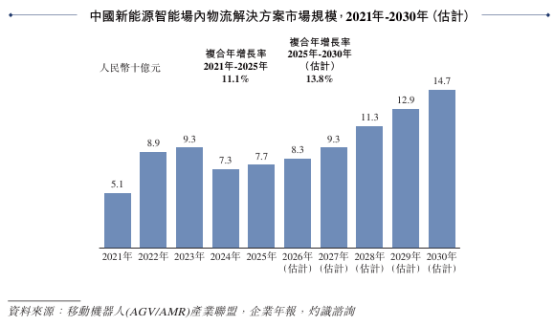

中國新能源領域智能場內物流解決方案市場規模從2021年的51億元增長至2025年的77億元,複合年增長率達11.1%,佔整個智能場內物流解決方案市場的份額達到近7%,且預計於2030年達到147億元。

就2025年相關收入而言,中鼎智能是中國新能源領域智能場內物流解決方案的最大提供商,也是全球最大的智能中國新能源鋰電池領域的場內物流解決方案提供商。

財務狀況:

2023年至2025年,中鼎智能實現收入分別爲16.95億元、17.98億元及18.82億元,淨利潤分別爲7818.2萬元、8862.6萬元及9737.4萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1.任何經濟放緩或工業及經濟活動減少都可能對公司客戶所經營行業造成不利影響;

2.智能場內物流解決方案行業競爭激烈。如果公司在競爭中失敗,可能會對其市場地位和市場份額造成重大不利影響;

3.客戶可能不完全接受公司交付的智能場內物流解決方案,不認可公司智能場內物流解決方案項目的成果,也可能不及時或根本不向公司付款;

4.未來可能會繼續面臨與客戶集中相關的風險;

5.絕大部分收入來自新能源行業的客戶,使公司受到監管環境、市場規模以及影響新能源行業的其他因素變化的影響;

6.可能無法保持目前的中標率;

7.面臨與項目工期及客戶驗收週期相關的風險;

8.未來的成功有賴於公司繼續推出創新型智能場內物流解決方案和場內物流設備的能力,而公司在這方面的努力可能無法取得預期成果。

公司募資用途:

1.用於研發軟件系統、機器人及場內物流設備;

2.用於對AS/RS及輸送系統生產設施進行產能升級和技術改造;

3.用於戰略聯盟及併購;

4.用作海外擴張資金;

5.用作營運資金及一般企業用途。