營收連降、一年虧光兩年盈利,紅蜻蜓的轉型陣痛還要持續多久?

證券之星 吳凡

近期,成人鞋履品牌紅蜻蜓(603116.SH)交出的2025年成績單繼續承壓,全年實現營收同比下滑5.45%至20.25億元;歸母淨利潤虧損1.4億元,同比下滑99.35%。拉長時間看,公司近五年淨利潤在盈虧之間反覆震盪,累計已形成淨虧損。值得注意的是,2025年的虧損額甚至超過了2021年與2023年兩年盈利的總和。

盈利乏力的直接原因在於公司近年營收端的持續萎縮。證券之星注意到,傳統時尚鞋履市場整體承壓給公司帶來經營壓力,固然是導致公司營收出現波動的重要外部因素;不過更重要的是,公司爲應對行業變局所推行的品牌煥新、數字化轉型及多品牌戰略等轉型舉措,能否在激烈的存量競爭與消費需求迭代中成功破局,關係着公司未來的業績走向與長期競爭力。

營收連降、剛性成本難壓

2017年,奧康國際董事長王振滔發出“現在的年輕人,有幾個還穿皮鞋”的感嘆時,傳統皮鞋消費需求的減弱已初露端倪。也正是在這一年,長期深耕鞋服行業的紅蜻蜓,交出了上市以來業績增速最爲亮眼的一份答卷。

然而自2018年之後,長達九年的業績報告中,營收下滑幾乎成爲公司經營常態,僅2023年曾短暫回升。證券之星梳理發現,傳統鞋履消費需求的減弱,是貫穿紅蜻蜓業績持續走低的核心主線。

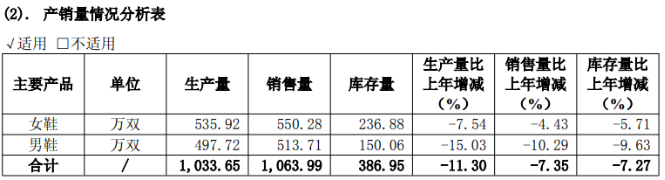

來自中國皮革協會統計顯示,2015年至2020年,我國皮鞋產量從高峰時的46.2億雙下降至35.4億雙;在2025年前三季度,國內皮革鞋靴產量18.8億雙,同比下降3.6%。而紅蜻蜓鞋類銷售量的變化,更能一窺行業需求疲軟下,頭部品牌的生存壓力。

2017年,紅蜻蜓僅單鞋品類的生產量和銷售量可以分別達到4804.7萬雙和4816.5萬雙,至2025年,公司女鞋和男鞋的合計生產量以及銷售量分別爲1033.64萬雙和1063.99萬雙,較2017年單鞋單一品類的規模已大幅縮水。

消費習慣的變遷則是需求減弱的更深層驅動。一方面,運動鞋品類持續擴張,對傳統皮鞋形成替代性衝擊;另一方面,傳統商務皮鞋的剛需場景明顯收縮。

紅蜻蜓對此行業趨勢也有着清晰的認識,公司曾在2023年年報中稱,“消費者,尤其年輕消費者對於約束性很強的傳統皮鞋的需求在持續減弱”。而在2025年年報中,公司提到,非運動類傳統鞋服受消費場景收縮、庫存壓力等因素影響,增長動能相對不足,市場表現整體偏弱。而對於營收下滑的原因,公司坦言,主要系傳統時尚鞋履市場不景氣,線下消費人氣不旺,存量競爭加劇所致。

受營收收縮影響,部分剛性成本費用難以同步壓降。同時,公司爲推進品牌煥新,在品牌、產品、營銷端仍保持謹慎投入,相關支出同比增加,導致歸母淨利潤出現虧損。

兒童用品收入連續走低

面對行業變局,紅蜻蜓的同行業上市公司哈森股份選擇了跨界突圍。2024年,哈森股份通過現金收購蘇州郎克斯,一舉將業務版圖拓展至精密金屬結構件及自動化設備領域。2025年,公司鞋類業務收入繼續萎縮,淨利潤出現虧損,但得益於新業務的填充,致使公司營收同比大幅增長77.94%。

相比於哈森股份的“非典型”突圍,紅蜻蜓選擇了相對保守的戰略路徑,繼續聚焦主業,收縮渠道、改造門店、推進品牌化等措施。

證券之星瞭解到,由於傳統街邊門店的吸引力持續下降,倒逼着鞋服企業加速渠道變革,報告期內,公司同步進行門店的調整與改造,關閉了部分虧損嚴重的街鋪店,新拓展店鋪聚焦優質購物中心。截至報告期末,線下渠道店鋪共計2718家,較上年淨減少181家。其中,直營店淨減少118家,加盟店淨減少63家。

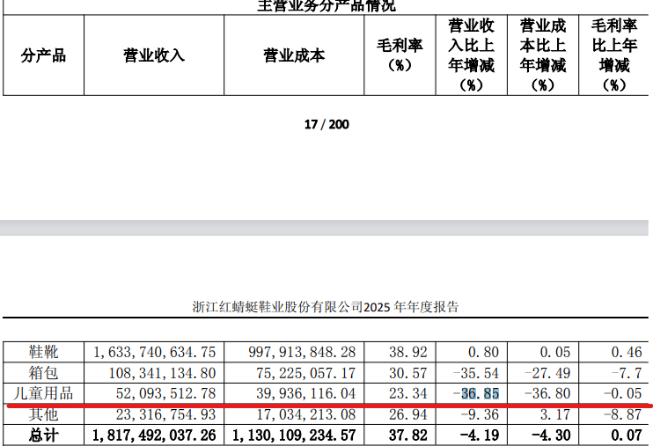

在多品牌矩陣層面,公司在紅蜻蜓主品牌的基礎上,還佈局了紅蜻蜓KIDS童鞋及GONGJI等子品牌;此外,公司還擁有韓國戶外品牌 Kolping 中國內地及香港地區運營權,以此切入戶外賽道。不過報告期內,公司約八成的收入來自鞋靴品類,兒童用品和其他品類的收入規模尚難構成支撐力量。

值得一提的是,當前衆多服飾品牌都已將兒童市場作爲重要增長點,童裝市場競爭已進入白熱化階段。2021年至2024年,紅蜻蜓兒童用品收入同比增速分別爲-3.43%、-8.63%、-8.06%及-26.63%,連續四年負增長。不難看出,公司兒童業務在行業整體擴容的背景下持續失速,不僅未能分享市場紅利,反而陷入連年萎縮的困局。近年來,公司雖對兒童品牌的發展戰略進行了調整,包括優化線下客戶結構,但效果尚未顯現,2025年兒童用品收入同比再度下滑36.85%。

另外公司在營銷端也嘗試新打法。從2024年開始,公司推動總裁錢帆打造線上個人IP,在多個互聯網社交平臺同步更新內容。截至5月18日,其小紅書賬號“紅蜻蜓錢帆”有9627名粉絲,抖音賬號粉絲數則達到21.4萬。2025年,公司實現線上收入7.04億元,同比增長8.35%。

不過轉型勢能的釋放依然伴隨着陣痛。2025年,紅蜻蜓研發費用同比削減12.52%至2933.10萬元,而同期銷售費用則增長8.13%至5.77億元,反映出一家傳統鞋企在試錯投入與經營壓力之間的權衡。而在今年一季度,公司在單季營收同比略有下滑的背景下,歸母淨利潤同比增長127.14%至922.86萬元,公司解釋稱,主要系管理費用的同比下降所致。(本文首發證券之星,作者|吳凡)