遠程股份:控股股東“輸血”計劃落空,去年淨利暴跌九成,三大產品線集體承壓

證券之星 李若菡

近日,遠程股份(002692.SZ)發佈公告稱,深交所決定終止對公司申請向特定對象發行股票的審覈。在經歷交易所兩輪問詢、募資額縮水後,這場耗時近兩年的再融資計劃以失敗告終。

證券之星注意到,作爲無錫國資入主後的首次再融資嘗試,如今審覈終止,也讓公司緩解資金壓力的計劃暫時落空。同時,公司業績表現亦不容樂觀,去年三大產品線收入全線下滑,整體營業收入同步走低。

受毛利率走低、孫公司破產等因素影響,公司歸母淨利潤同比跌超九成,扣非更是出現虧損。進入2026年,公司收入雖有所改善,但盈利能力持續承壓。不僅如此,存貨和應收賬款規模雙雙走高,進一步拖累其現金流表現。

定增告吹,短期債務壓頂

證券之星注意到,自定增預案拋出以來,遠程股份先後經歷了交易所的兩輪問詢,期間還下調了募集資金規模,但最終仍宣告失敗。

回顧此次定增全過程,2024年5月底,公司發佈定增預案,擬向控股股東蘇新投資發行不超過9161.49萬股股份,募集資金不超過2.95億元,將全部用於補流。預案發布後,遠程股份收到了交易所的首輪問詢函,就公司業績表現、過往違法違規行爲以及補流必要性等問題進行追問。

2025年1月,遠程股份將此次定增的募資額宣告下調。由於公司擬以自有資金5000萬元投資江蘇新紀元半導體有限公司事項構成財務性投資,根據相關規定,公司將募資金額降至不超過2.45億元,對應發行數量不超過7608.7萬股股票。

當年4月,交易所下發第二輪審覈問詢函,就公司近三年向以自然人爲主的銷售推廣顧問支付大額銷售服務費的具體方式、服務內容、未由公司自行開展的原因,以及該等安排的合理性問題進行詢問。

第二輪問詢回覆後,遠程股份定增陷入停滯狀態。直至今年4月底,公司經綜合考慮後,決定終止定增事項,並向深交所申請撤回相關申請文件。5月11日,公司收到了交易所出具的《關於終止對遠程電纜股份有限公司申請向特定對象發行股票審覈的決定》。

證券之星注意到,此次定增爲國資入主後,公司推出的首次再融資計劃。

此前,遠程股份曾因原實控人夏建統及其關聯方違規擔保而陷入危機,公司股票被實施ST。2020年2月,無錫國資旗下的蘇新投資正式入主,並通過董事會換屆改組、更換高管、協助申請銀團貸款等措施助力公司重回正軌,其歷史遺留問題陸續得到解決。

此次蘇新投資包攬定增,本意是爲了降低遠程股份的資產負債率,爲其發展提供必要的資金支持。公司亦表示,其所處的電線電纜行業屬於資金密集型產業,生產經營週轉需要大量資金支持,資金需求量較大、融資需求較高。

結合資金狀況來看,截至2026年一季度末,遠程股份資產負債率達64.54%,同比增長4.72個百分點。同期,公司貨幣資金爲2.19億元,其短期借款則高達12.37億元,賬上資金已無法覆蓋短債。隨着此次定增計劃折戟,公司欲借控股股東紓困、緩解資金壓力的計劃暫時落空。

毛利率承壓,收入滑坡

證券之星注意到,遠程股份自身業績情況不容樂觀。公司主要從事電線、電纜產品的研發、生產與經營,主要產品爲500kV及以下電壓等級電力電纜、特種電纜、裸導線、電氣裝備用電線電纜四大類。

2025年,公司出現營利雙降的情況。報告期內,公司實現收入44.44億元,同比減少0.08%;歸母淨利潤177.35萬元,同比下降97.47%。其中,公司於Q4出現虧損,收入爲12.37億元,同比下滑2.53%;歸母淨利潤爲-4761.67萬元,同比由盈轉虧。

進入2026年,公司收入雖有所回暖,但盈利能力持續承壓。公司一季度收入爲

9.91億元,同比增長19.42%;扣非前後淨利潤分別爲-3678.81萬元、-3737.65萬元,雙雙錄得虧損。

分產品來看,特種電纜作爲公司的營收支柱,該產品收入出現滑坡。報告期內,公司該產品收入爲31.67億元,佔總收入的比重爲71.28%,同比下滑5.8%。同時,電氣裝備用線纜和裸電線的收入亦呈下滑態勢,對應收入分別爲9792.95萬元、1.06億元,同比下滑幅度分別爲37.32%、24.29%。

值得一提的是,電力電纜作爲公司第二大收入來源,也是去年唯一增長的產品。2025年,電力電纜實現收入9.46億元,同比增長27.59%,但其增量難以抵消上述三大品類的下滑。

不僅如此,受市場競爭加劇等外部環境影響,公司特種電纜和電力電纜的毛利率雙雙走低,分別爲9.36%、6.8%,同比分別下滑1.48個百分點、2.84個百分點。

在這一背景下,遠程股份去年全年毛利率爲8.51%,同比下滑了1.78個百分點,創近五年來新低。到了2026年一季度,遠程股份毛利率持續下滑,該季度毛利率爲3.48%,與上年同期的9.88%相比,慘遭“膝斬”。

孫公司破產,現金流持續“失血”

除了產品毛利率下滑之外,遠程股份去年淨利暴跌還受信用減值損失增加以及孫公司破產清算等因素影響。

2025年,公司基於謹慎性原則,當期計提信用減值損失爲4521.19萬元,同比增長44.48%。同時,由於公司控股孫公司北京遠路文化發展有限公司(以下簡稱北京遠路)實施破產清算,相關事項對公司淨利潤造成約1800萬元的損失。

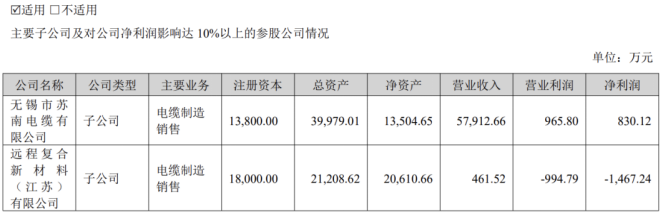

證券之星注意到,遠程股份旗下兩大全資子公司蘇南電纜、遠程復材經營盈利表現均不理想。其中,受電線電纜行業競爭加劇、行業整體毛利走低影響,蘇南電纜去年實現淨利潤830.12萬元,同比出現下滑;遠程復材因業務資源整合、新項目前期佈局籌備投入加大,全年淨虧損1467.24萬元,延續上一年虧損態勢。

進一步研究發現,2025年,遠程股份靠非經常損益保持盈利。報告期內,公司非經常性損益金額共計2488.89萬元,因此其扣非淨利潤同比由盈轉虧,虧損金額爲2311.55萬元。

盈利能力承壓之際,公司現金流處於持續“失血”狀態。2025年,公司經營活動產生的現金流量淨額爲-0.16億元,已連續兩年爲負;進入2026年一季度,受經營性應付項目大幅減少等因素影響,其經營活動現金淨流出達4.24億元。

證券之星注意到,應收賬款與存貨的攀升進一步加劇了公司的現金流壓力。截至2026年一季度末,公司應收賬款及存貨金額分別爲15.99億元、5.55億元,較年初分別增長10.81%,60.13%,合計佔當期總資產的比例高達67%,佔比較高。對於存貨的大幅增長,公司稱主要系報告期結合上半年客戶訂單需求提前組織排產備貨等因素所致。(本文首發證券之星,作者|李若菡)