香飄飄淨利銳減62%!沖泡奶茶銷量兩連降,杯子連起來還能繞地球幾圈?

證券之星 吳凡

2005年,香飄飄產品(603711.SH)面世,並開創了杯裝奶茶品類,那句“杯子連起來可以繞地球三圈”的廣告語也成爲一代人的電視廣告記憶。時過境遷,伴隨着現製茶飲的崛起以及大衆對健康生活方式的追求,曾經沖泡品類的開創者,如今卻風光不再。

公司2025年年報顯示,全年營收29.26億元,同比下降11%;歸母淨利潤9524.16萬元,自上市以來首次跌破億元大關,同比降幅高達62.38%,創歷史最大跌幅。證券之星注意到,貢獻超六成營收的沖泡類業務持續萎縮,全年銷量減少559.81萬箱。被寄予厚望的“第二增長曲線”即飲業務,雖成爲年報中少有的亮點,卻也透出增速放緩的信號。不過,得益於今年春節延後等因素帶來的需求回溫,公司一季度營收同比增長51.41%,歸母淨利潤成功扭虧爲盈。

杯裝奶茶銷量式微

對於2025年業績下滑的原因,公司管理層在近期接受機構調研時,將原因歸結爲兩方面,一方面原因在於春節時點的變動,2025年春節在陽曆一月份,2026年春節在陽曆二月份,導致了2025年第一和第四季度的旺季時間段縮短。另一方面在於公司對於渠道價值鏈的梳理,“對價盤、貨物流動等進行了優化改革,同時加強了對經銷商訂貨的指導。”

結合季度表現看,香飄飄2025年第一和第四季度的營收分別同比下滑19.98%和7.95%,而受益於今年第一季度旺季時間段的拉長,公司單季營收同比增長51.41%至8.78億元。

不過年報對營收承壓的解釋則更直白:主要系銷量下滑所致。

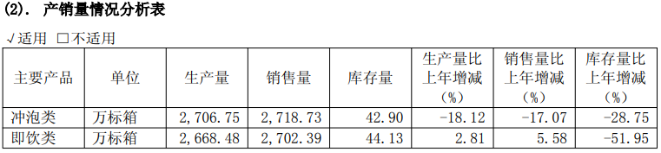

作爲公司重要收入支柱,公司沖泡類產品的銷售量較上年同期下滑17.07%至2718.73萬箱,遠不及上市次年(2018年)的4395.35萬箱。營收端的波動更直觀地折射出杯裝奶茶品類的下滑趨勢:自2020年以來,沖泡類產品收入僅在2020年和2023年實現正增長,2024年及2025年已連續兩年出現同比雙位數下滑。

證券之星瞭解到,除了整個現製茶飲行業對沖泡奶茶這個品類的深度“圍剿”外,消費者健康化需求的持續升溫,也讓沖泡奶茶“高糖、高熱量”的傳統印象愈發難以適應當前的消費潮流。

面對核心品類的持續承壓,香飄飄近年也在持續尋求多維度突圍。在產品端,公司於2021年推出了香飄飄乳茶品類;2023年相繼推出CC檸檬液,鮮燕麥奶茶等新品;2024年又推出更具健康化的原葉現泡系列產品。品類的推成陳出新,核心目的之一即是公司期望改變消費者對於香飄飄奶茶的固有印象。

2025年,公司推出了分別針對女性生理期需求及失眠需求的“古方五紅”暖乳茶和“古方八舒”晚安茶。由於前述產品的成本相對較高,且尚處於試銷階段,消費者是否願意爲這類功能性、健康化產品的更高定價買單,仍有待市場檢驗。

在渠道端,公司加速滲透零食量販等新興渠道,報告期內,公司電商和直營渠道收入分別同比增長8.21%和71.56%,不過公司超八成的收入仍高度倚重經銷渠道,但同期來自經銷渠道的收入同比下滑15.01%。

“第二曲線”即飲業務增速降檔

證券之星注意到,相比於沖泡基本盤的收縮,香飄飄的即飲業務看起來要體面不少。

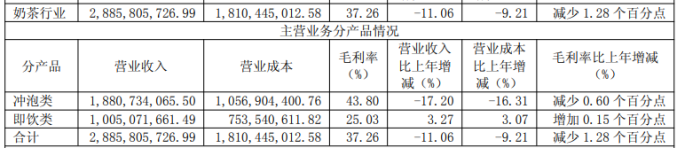

2025年,即飲類產品實現營收10.05億元,同比增長3.27%。具體來看,即飲業務主要包含“Meco”杯裝果茶、“蘭芳園”港式茶飲及“香飄飄”即飲牛乳茶等產品,其中Meco果茶貢獻收入8.83億元,同比增長13.16%。

值得注意的是,被香飄飄視爲“第二成長曲線”的即飲業務,正釋放出增速換擋的信號。2023年,該業務還保持着41.16%的高增長;2024年回落至20.69%,至2025年增速已驟降至3.27%。這種“高開低走”的背後,部分原因來自蘭芳園凍檸茶的拖累,光大證券近日在其研報中認爲,蘭芳園凍檸茶因調整銷售策略,對即飲收入造成負面影響。

換言之,當前即飲業務的增長重任幾乎全壓在Meco果茶身上。公司管理層在接受調研時也表示,即飲業務的重心仍在杯裝Meco果茶。對於未來如何實現該品類的增長,管理層稱,在產品端進行配方升級,適時推出新品,同時將繼續積極探索杯裝新品類,即飲咖啡、即飲奶茶、養生水等新賽道;渠道端在原點渠道繼續挖掘增長潛力的同時,將針對禮品渠道、特渠進行探索,對於零食量販、餐飲、會員店等新興勢能渠道,將通過“定製化”的方式繼續開拓。

不過,即飲業務的盈利能力要遠遜於沖泡類產品,報告期內,即飲業務毛利率雖提升至25.03%,但與沖泡業務43.80%的水平相比,差距較爲懸殊。

從2026年一季度的表現看,沖泡類和即飲類均出現回暖,同比分別增長85.31%和11.76%。但考慮到去年同期基數較低,這一增速能否持續仍需謹慎判斷。對於2026年全年業績,公司管理層也表達了謹慎樂觀的預期,坦言外部環境的不確定性仍然較強。(本文首發證券之星,作者|吳凡)