三七互娛:多款存量遊戲收入滑坡,新遊後繼乏力,淨利增長“含金量”不高

證券之星 李若菡

2025年及2026年一季度,三七互娛(002555.SZ)陷入增收不增利的困境,公司營收已連續七個季度下滑。

證券之星注意到,在多款長線運營的遊戲收入下滑的背景下,公司新遊戲上線後熱度難以維繫、後續收入逐季走低,導致移動遊戲收入明顯承壓。在遊戲產業加速出海的背景下,公司海外業務遇冷,連續三年出現下滑。與此同時,收縮買量投放以削減銷售費用,成爲公司提振利潤的手段。進一步研究發現,一季度盈利大幅提升的背後,投資收益的暴漲爲公司貢獻了超四成的淨利,增長成色不足。

收入連降七個季度,投資收益貢獻逾四成淨利

公開資料顯示,三七互娛主營業務包括網絡遊戲的研發、發行和運營,主要爲移動遊戲業務與網頁遊戲業務,旗下擁有遊戲運營品牌37網遊、37手遊、37GAMES。

最近一年及一期的業績報告顯示,公司當前正面臨增收不增利的困境。2025年,三七互娛實現營業收入159.66億元,同比下降8.46%;歸母淨利潤爲29億元,同比增長8.5%。

其中,公司於Q4出現營利雙降的情況,收入和歸母淨利潤分別爲35.05億元、5.56億元,同比分別下滑14.55%、28.37%。申萬傳媒研報指出,老遊戲產品下滑及缺乏重磅新品是公司該季度收入下滑的主要原因。

進入2026年,公司收入下滑態勢仍在持續。公司一季度實現營收37.2億元,同比下降12.32%,已連降七個季度;歸母淨利潤爲8.73億元,同比增長59.02%。由於營收下滑導致銷售商品收到的現金減少,公司該季度經營活動產生的現金流量淨額同比下滑37.01%,降爲3.67億元。

證券之星注意到,在收入下滑的背景下,降費則成爲三七互娛提利手段。一方面,公司通過推進AI在業務層面上的應用,推進各業務管線的優化升級,多維度提質增效。

另一方面,公司主動收縮買量投放,以此來降低銷售費用。需要指出的是,公司此前主要通過買量來驅動收入增長,因此其銷售費用高居不下。2021年至2024年,公司每年的銷售費用維持在90億元左右。

2025年,公司流量投放有所減少,其銷售費用同比下滑20.1%,降爲77.6億元,以此來增厚利潤。但在市場看來,這種用“降本”換利潤的方式,本質上是對未來增長的透支。2026年一季度,公司銷售費用繼續下滑,降至18.79億元,同比下滑22.28%。

值得注意的是,該季度盈利能力大幅提升主要依靠投資收益。2026年一季度,公司通過聯營企業投資的北京智譜華章科技股份有限公司掛牌上市,智譜股價變動導致聯營企業公允價值變動收益有所上升。報告期內,公司投資收益本期發生額較上年同期上升981.35%,爲3.59億元,佔當期淨利潤的比重約41%。

新遊高開低走,海外市場遇冷

在網遊業務持續收縮的背景下,移動遊戲已成爲三七互娛最主要的收入來源,爲公司貢獻了超九成的收入。

2025年,公司網頁遊戲和移動遊戲業務收入分別爲3.25億元、155.29億元,同比分別下滑20.92%、8.01%。報告期內,公司全球發行的移動遊戲最高月流水約22億元,較上一年同期亦出現下降。

證券之星注意到,收入下滑的背後,是公司長線運營遊戲收入下滑、新產品發力不足的結果。

目前,三七互娛已發行多年、保持長線運營的遊戲產品包括《Puzzles&Survival》《斗羅大陸:魂師對決》《叫我大掌櫃》《凡人修仙傳:人界篇》等。2025年以來,公司雖然通過推出新玩法、跨界聯動等方式試圖延長產品生命週期,但效果未達預期。

七麥數據顯示,《斗羅大陸:魂師對決》《叫我大掌櫃》《凡人修仙傳:人界篇》三款遊戲在國區iOS端預估收入分別爲928.1萬美元、243.83萬美元、636.94萬美元,同比分別下滑28%、36%、29%。

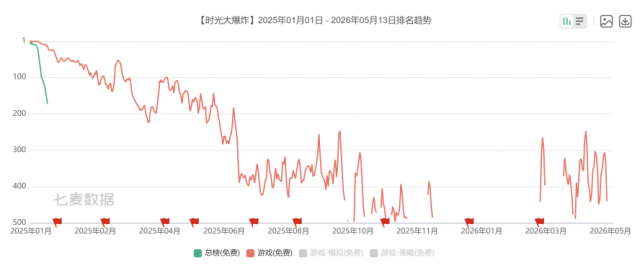

在存量遊戲下滑的背景下,三七互娛陸續推出了《時光大爆炸》《英雄沒有閃》《斗羅大陸:獵魂世界》《生存33天》等新品,以此來提振收入。

其中,《時光大爆炸》作爲公司時代進階模擬經營遊戲,在上線初期表現不俗,

首日衝上國區iOS免費榜第二名、總榜第六的成績,但隨後排名急劇下滑,其在遊戲免費榜單排名已跌出400名。

七麥數據顯示,2025年,該遊戲在國區iOS端雖取得了約2040.03萬美元的收入,但收入呈逐季下滑趨勢。到了2025年Q4,該遊戲收入約244.62萬美元,環比下滑26%。

《英雄沒有閃》和《斗羅大陸:獵魂世界》的表現亦是如此,兩款遊戲在上線初期取得不錯排名後,隨着遊戲熱度退去,排名隨之下滑。

同時,兩款遊戲收入也呈現逐季下滑的趨勢。2025年Q4,兩款遊戲在國區iOS端收入分別爲925.98萬美元、172.21萬美元,環比分別下滑24%、76%。由於自研生存題材RPG手遊《生存33天》於去年11月上線,其營收能力未能充分釋放。

此外,受競爭激烈、獲客成本攀升等因素的綜合影響,三七互娛國內市場表現疲軟。2025年,公司在國內市場實現收入105.85億元,同比下降9.68%。

證券之星注意到,隨着遊戲產業出海步伐加快,三七互娛也在持續推進海外業務的發展,持續深耕SLG、MMORPG、模擬經營及休閒等核心品類,並推出了《Puzzles&Survival》《Puzzles&Chaos》《LastAsylum:Plague》等遊戲。

不過,公司海外市場在經歷高速發展後,其增長勢頭減弱。2025年,該市場收入爲53.81億元,同比下滑5.96%,佔總營收的比例爲33.7%,已連續三年出現下滑。

亦有分析認爲,目前三七互娛的海外業務對《Puzzles&Survival》等遊戲依賴度較高,新品孵化效率不高。雖然《Puzzles&Chaos》表現相對穩健,但公司尚未打造出第二款具備十億級收入體量的爆款,產品矩陣未能實現多點支撐,海外業務整體增長承壓明顯。(本文首發證券之星,作者|李若菡)