【熱點追蹤】美國通脹雙數據超預期 美聯儲年內降息窗口加速關閉

金吾財訊 | 本週二至週三,美國勞工統計局接連發布消費物價指數(CPI)與生產者物價指數(PPI)兩大核心通脹指標,兩項數據均大幅超出市場普遍預期,進一步強化了美國通脹的粘性特徵,打破了此前市場對通脹逐步回落的樂觀預期,也直接重塑了市場對美聯儲貨幣政策路徑的判斷。

作爲反映終端消費價格走勢的關鍵指標,美國4月消費物價指數(CPI)同比升3.8%,升幅比3月加快0.5個百分點,略高於預期,創近3年新高。撇除食品及能源後,4月核心CPI同比升幅亦加快0.2個百分點至2.8%,創去年9月以來最高,略高於預期。

反映上游成本的4月最終需求生產者物價指數(PPI)同比急升6%,升幅較3月顯著加快1.7個百分點,創逾3年最大增速,高於預期的4.9%。環比升幅亦加快至1.4%,創逾4年新高。另外,3月PPI及核心PPI,同比及環比升幅均向上修訂。3月PPI同比升4.3%,核心PPI同比升4%。

通脹壓力持續高企的同時,美國就業市場保持穩健態勢,美國勞工統計局上週五公佈的顯示,4月非農就業人口新增11.5萬人,遠高於此前道瓊斯調查預期的5.5萬人。3月新增非農就業人數由原先17.8萬人上修至18.5萬人。

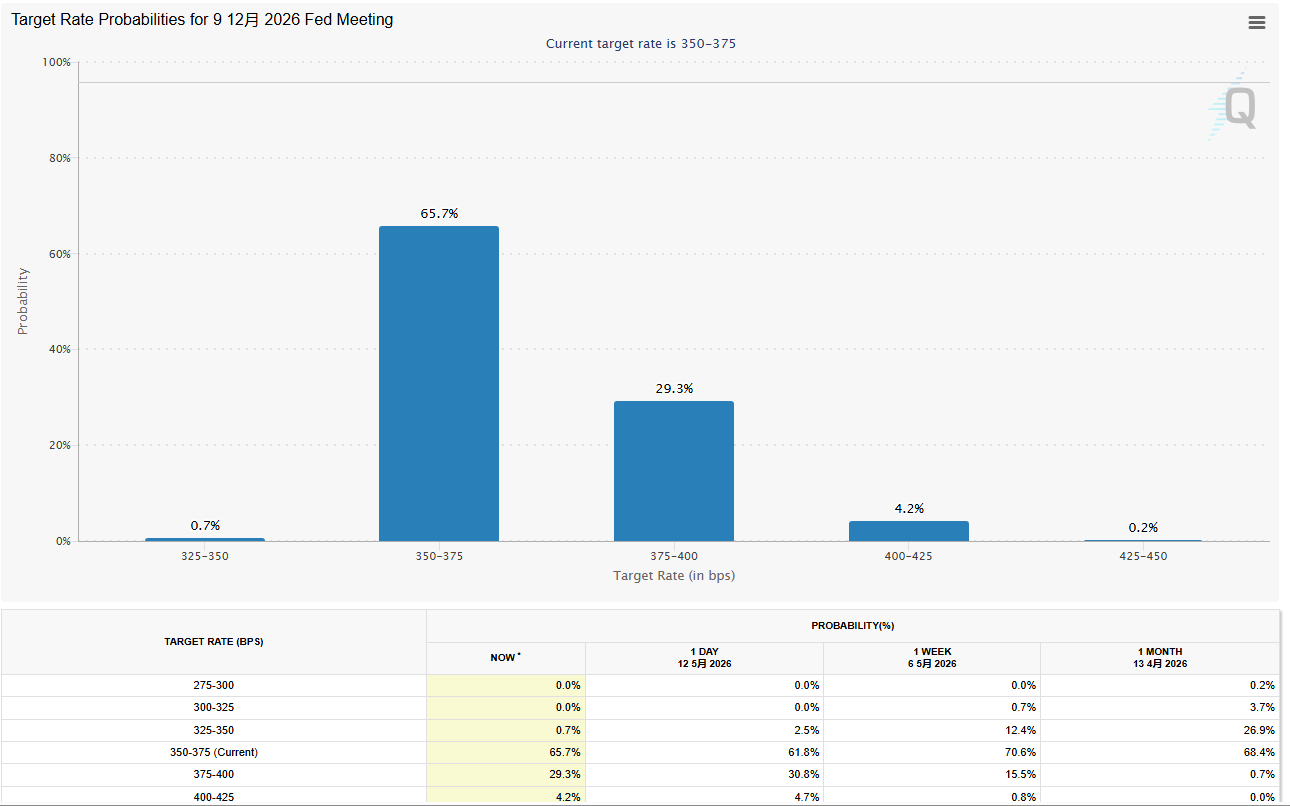

在就業穩健與通脹高企的雙重基本面支撐下,美聯儲的貨幣政策路徑發生顯著轉向,降息窗口加速關閉,加息預期則逐步升溫。此前市場普遍預期美聯儲可能在年內啓動降息,但隨着通脹數據持續超預期,這一預期被徹底打破。據CME“美聯儲觀察”顯示,目前,美聯儲到6月維持利率不變的概率已經達到100%。同時,市場對加息的預期持續升溫,目前已計入到今年12月前美聯儲加息的概率超過30%。

美國波士頓聯儲銀行行長柯林斯表示,若通脹壓力不減退,聯儲局可能需要提高利率。柯林斯週三在出席活動期間指出,雖然加息並非她預測中最可能出現的情況,但可以預見一種情景,即需要進行某些政策收緊,以確保通脹能及時、持久地回到2%的水平。

受通脹數據超預期、加息預期升溫的影響,數據公佈後,美股三大指數走勢分化,道指收市跌0.14%,納指、標指則分別升1.2%、0.58%。

其他資產方面,隔晚美元及美債息上升,美元指數一度升至98.6以上,創約2個星期高位,美國10年期國債收益率高見4.5厘,創近1年高位。國際油價方面,倫敦布蘭特期油每桶收報105.63美元,跌幅約2%;紐約期油每桶收報101.02美元,跌幅1.1%。另一邊,加息預期升溫會抬升無息資產黃金的持有機會成本,對金價形成直接利空約束。現貨金、紐約期金同步失守4700美元/盎司的心理關口。

總體來看,當前市場仍在持續關注美國通脹數據的後續走勢、就業市場韌性,而中東衝突的發展、能源價格的波動仍將是影響通脹及貨幣政策路徑的關鍵變量,後續全球金融市場的波動或仍將持續,各類資產的走勢也將繼續受通脹與貨幣政策預期的主導。

對於後續通脹走勢及美聯儲貨幣政策,華泰證券表示,考慮到工資壓力較小、住房領先指標回落,預計下半年核心通脹仍較爲溫和。如果就業市場在二季度和三季度也出現溫和降溫,聯儲將有降息空間。

中信證券提到,衍生品市場定價了美聯儲今明兩年全年都不降息的共識預期,不過該機構認爲在油價不繼續大幅上漲的基準情形下,核心通脹率應將繼續震盪而非持續上行,美聯儲應能在今年底確認私人部門通脹預期不脫錨的狀態,若屆時勞動力市場再現降溫跡象,則其放鬆流動性的空間亦會水到渠成。該機構仍預計美聯儲年內降息25個基點。