背靠國壽難自救,廣發銀行淨利大跌14.75%

廣發銀行交出自2020年以來的最差成績單。

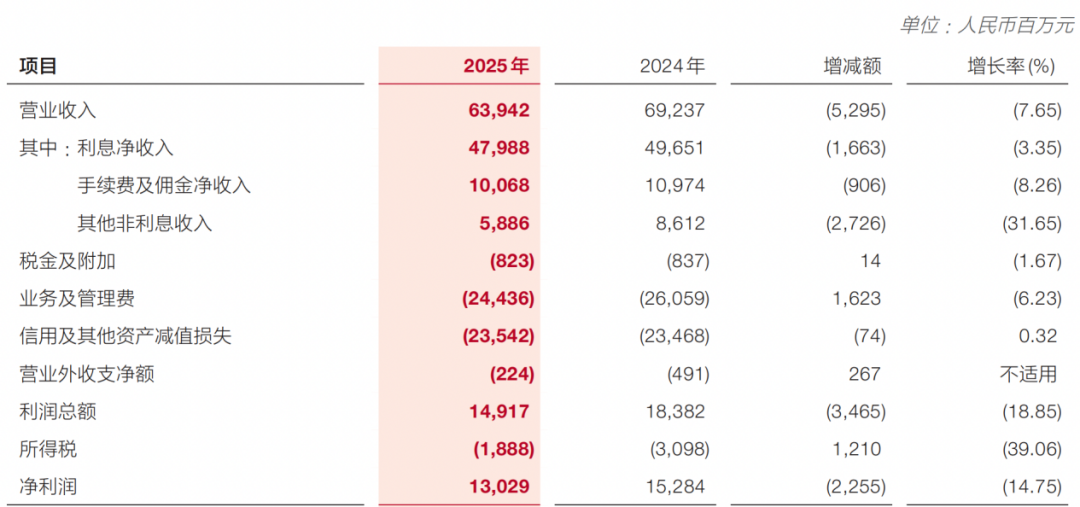

財報數據顯示,其營業收入2025年達639.42億元,同比下降7.65%;淨利潤130.29億元,同比下降14.75%。

作爲國內首批成立的全國性股份制商業銀行,廣發銀行兩大核心盈利指標雙雙下滑,增速大幅跑輸12家全國性股份制商業銀行同業平均水平,行業排位持續掉隊。

業績失速之外,廣發銀行還有一個縈繞17年的遺憾。自2009年明確提出上市目標以來,該行持續衝刺資本市場,卻屢次折戟。十餘年間,近30家同業銀行先後登陸A股、港股完成上市,廣發銀行卻淪爲國內僅有的兩家未上市股份制銀行之一(另一家爲恆豐銀行)。

從曾經風光無限的行業優等生,到如今業績承壓、上市無望、風險頻發,廣發銀行究竟爲何一步步陷入發展困局?

01 淨息差跌破低位,核心零售業務全面疲軟

如果把時間拉長,廣發銀行已經連續三年營收下滑。2022年至2025年,其營收從751.54億元一路降至639.42億元,四年累計縮水近15%。

圖源:公司年報

淨息差持續收窄、盈利能力大幅弱化,是其業績滑坡的核心根源。

淨息差是銀行核心盈利指標,本質是貸款利息收入與存款利息支出的差額比例,直接決定銀行主營業務的盈利空間。

在行業整體“降息讓利”的政策背景下,市場貸款利率持續下行,疊加存量房貸利率集中下調,銀行業整體資產收益率普遍承壓。

數據顯示,廣發銀行淨息差從2022年的1.87%持續走低,2024年降至1.53%,同比下降12個基點;2025年進一步跌至1.43%,再度下滑11個基點,創下近年新低。

需要說明的是,儘管是行業共同難關,廣發銀行的表現卻是吊車尾。在12家全國性股份制商業銀行中,廣發銀行淨息差排名倒數第二,僅略高於渤海銀行1.37%的水平。

拆解收入結構不難發現,貸款利息收入大幅收縮,是拖累淨息差走低的主要原因。2024年,廣發銀行貸款利息淨收入減少98.93億元,同比下滑11.31%,其中個人貸款利息收入銳減84.26億元,成爲拉低整體利息收入的最大拖累項。

個人貸款業務的疲軟,直指廣發銀行引以爲傲的信用卡零售業務。作爲國內首家發行國際標準信用卡的銀行,信用卡業務長期是廣發銀行零售板塊的核心支柱與利潤增長引擎,曾憑藉先發優勢穩居行業第一梯隊。

但近年來,這項王牌業務徹底陷入增長瓶頸,2024年更是首次出現持卡用戶數零增長的尷尬局面。

持卡用戶數量減少不可怕,可怕的是發的都是“廢卡”。2024年,該行累計髮卡量達1.23億張,信用卡透支規模9478.43億元;反觀招商銀行,同年髮卡量僅0.97億張,卻實現了同等規模的信用卡透支餘額,資產利用效率遠超廣發。消費端差距更爲懸殊,招商銀行2024年信用卡刷卡消費額達44185.59億元,而廣發銀行近四年首次未披露該項核心數據,側面印證其零售消費活力大幅衰退。

這也揭示了廣發銀行在信用卡業務上“重規模、輕質量”的病態發展態勢。而粗放擴張的直接後果就是信用卡資產質量持續惡化。數據顯示,2021年至2023年,廣發銀行信用卡不良率逐年攀升,分別爲1.54%、1.58%、1.59%;2024年大幅飆升至2.19%,突破行業合理警戒區間,資產風險持續暴露。

爲控制風險、止損保穩,廣發銀行2024年主動收縮信用卡業務,停發多款聯名卡、主題卡產品,以犧牲短期營收的方式緩解風險壓力。

02 資產減值損失高企,淨利下挫14.75%

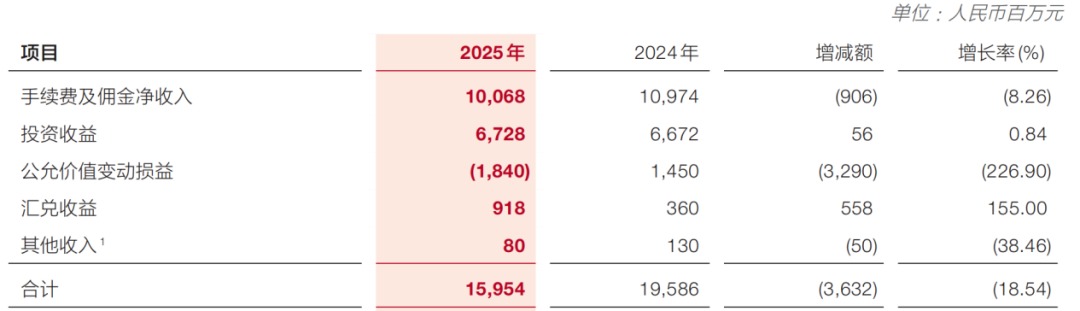

非利息收入的大幅暴跌,也進一步拖累了廣發銀行整體業績。2025年,廣發銀行非利息收入159.54億元,較上年減少36.32億元,同比大幅下降18.54%。

圖源:公司年報

細分業務來看,市場交易業務大幅虧損是主要拖累。2024年,廣發銀行公允價值變動損益尚且盈利14.50億元,2025年直接轉盈爲虧,虧損18.40億元,同比暴跌226.90%。官方解釋稱,受債市震盪、金融市場波動影響,交易性金融資產收益大幅回落,凸顯該行金融市場投資風控能力薄弱、市場抗風險能力不足。

作爲非利息收入的核心支柱,手續費及佣金淨收入也持續走弱。2025年該項收入爲100.68億元,同比減少9.06億元,下滑8.26%。核心中間業務的收縮,意味着廣發銀行擺脫利差依賴、多元化轉型的路徑受阻,盈利結構進一步惡化。

而非利息收入下滑不僅拖累了業績,還間接影響了公司淨利潤。廣發銀行去年淨利潤下滑了14.75%,業績大幅偏離的核心原因,是資產減值損失居高不下、非利息收入大幅縮水,雙重壓力放大了盈利頹勢。

2025年,廣發銀行計提資產減值損失235.42億元,較上年小幅增長0.32%,持續維持高位。高額計提一方面源於信用卡不良風險的集中出清,另一方面則深受多年前惠州僑興百億騙局的持續拖累。

2017年,廣發銀行惠州分行爆發重大合規風險事件,內部員工與廣東僑興集團內外勾結,通過私刻公章、違規擔保等方式,炮製出超120億元的特大信貸騙局。事件曝光後,廣發銀行被監管部門處以7.22億元鉅額罰沒,創下當時銀行業罰單紀錄。但事件負面影響並未就此終結,截至目前,該事件後續訴訟本金標的額仍高達108.41億元,長期持續消耗銀行利潤與資源。

對於淨利潤大幅下滑,廣發銀行“挽尊”稱,公司堅持審慎經營原則,主動加大風險計提、以短期利潤換取資產質量優化,爲長期穩健經營儲備空間。

資本充足率是銀行穩健經營的基石。從核心風控指標來看,2025年末廣發銀行資本充足率達14.40%,高於10.5%的最低監管要求,短期合規壓力可控。

但橫向對比行業,短板依舊突出。2024年國內商業銀行資本充足率均值爲15.43%,其中大型銀行均值16.59%,股份制銀行均值12.92%。廣發銀行僅與股份行平均水平基本持平,較全行業均值低1個百分點,資本儲備實力偏弱。

更值得警惕的是,該行當前看似達標的資本充足率,高度依賴外部“補血”,內生造血能力嚴重不足。2024年,廣發銀行密集發行各類資本債合計760億元,其中包含260億元二級資本債;2025年再度發行350億元二級資本債,持續靠外源融資支撐資本水平。

長期來看,若營收、淨利潤持續承壓,該行內生資本補充能力將持續弱化,核心一級資本積累速度放緩,當前依靠發債堆砌的資本充足率難以持續,未來資本缺口風險將持續攀升。

03 十七載上市之路坎坷,多重枷鎖牽制發展

盈利持續失速、風險不斷暴露的背後,是廣發銀行長達17年的上市困局。

早在2009年,廣發銀行就在年報中明確提出上市目標。彼時,廣發銀行風頭正盛:花旗集團、中國人壽、國家電網、中信信託等頭部機構紛紛入股,資本結構優質;次年,該行扭虧爲盈,進入發展快車道。

但多重突發變故,打斷了其上市進程。2012年A股市場低迷,IPO暫停審批,讓廣發銀行的上市計劃首次擱置;兩年等待期過後,花旗集團與本土管理層矛盾持續激化,引發銀行實際控制人變更,直接觸碰“實際控制人2年內不得變更”的上市審覈紅線。疊加內部管理層劇烈震盪,廣發銀行只能主動中止上市輔導工作。

此次停滯,讓廣發銀行徹底錯過了商業銀行上市的最後黃金窗口期。2016年之後,資本市場對商業銀行的估值邏輯徹底重構,市場對銀行資產質量、增長潛力的分歧加大,銀行股集體開啓“破淨”模式,上市估值與融資空間大幅收縮。

2018年末,中國人壽入主後,廣發銀行迎來上市轉機。時任國壽董事長、兼任廣發銀行董事長的王濱重啓上市籌備工作,讓市場再度燃起期待。但風波再度來襲,2022年王濱被立案調查,2023年一審被判死緩、終身監禁且不得減刑假釋。高層震盪徹底打亂了廣發銀行的上市佈局,公司治理穩定性遭受重創。

高管落馬之外,廣發銀行的風險管理漏洞持續暴露,各類合規罰單接踵而至,透支了市場信心。繼2017年百億僑興債醜聞後,該行風控亂象並未根治,2020年因理財資金違規投向房地產企業等21項違法違規行爲,被監管罰沒9283.06萬元,合規管理形同虛設。

廣發銀行行政處罰

圖源:天眼查

2021年,廣發銀行在年報中最後一次提及上市規劃,表示將“積極做好上市籌劃準備工作,提升市場投資價值”。自此之後,“上市”字眼徹底從該行年報、年度工作規劃中消失。

但也並非沒有轉機。去年,中國人壽集團董事長蔡希良兼任廣發銀行董事長。今年2月,林朝暉在廣發銀行的行長任職資格獲批。廣發銀行高管團隊完成補位。

中國人壽在2025年明確提出“333”戰略,其中一個“3”便是“着力打造三大新上市平臺”。廣發銀行也在年報中稱,2026年是全面落實集團“333戰略”、推進廣發銀行轉型發展的關鍵之年。這也讓市場重燃對廣發銀行上市期待。

可是,眼下廣發銀行業績低迷,這束剛燃起的火苗似乎又要熄滅了。