銷售費用激增25.2%淨利反降29.46%,比音勒芬被迪桑特們偷家

浙商證券調報曾顯示,比音勒芬核心用戶畫像爲40歲以上、月可支配收入3萬元左右的中小企業主、公務員及國企中高層。這羣高淨值商務人羣,曾是支撐品牌高溢價、高營收、高利潤的核心基本盤。

這個基本盤如今卻被“一隻鳥、兩棵樹、三條路”奇襲——始祖鳥是圈層社交的高端名片,低調奢華適配各類正式場合;可隆的雙樹logo暗含“節節高升”的美好寓意,契合體制內人羣的心理期許;迪桑特的三箭頭標識,詮釋着低調務實、紮根深耕的職場態度。

對比之下,比音勒芬那個“揮着高爾夫球杆,休閒望向遠處的男人”的logo顯得離羣衆太遠了。

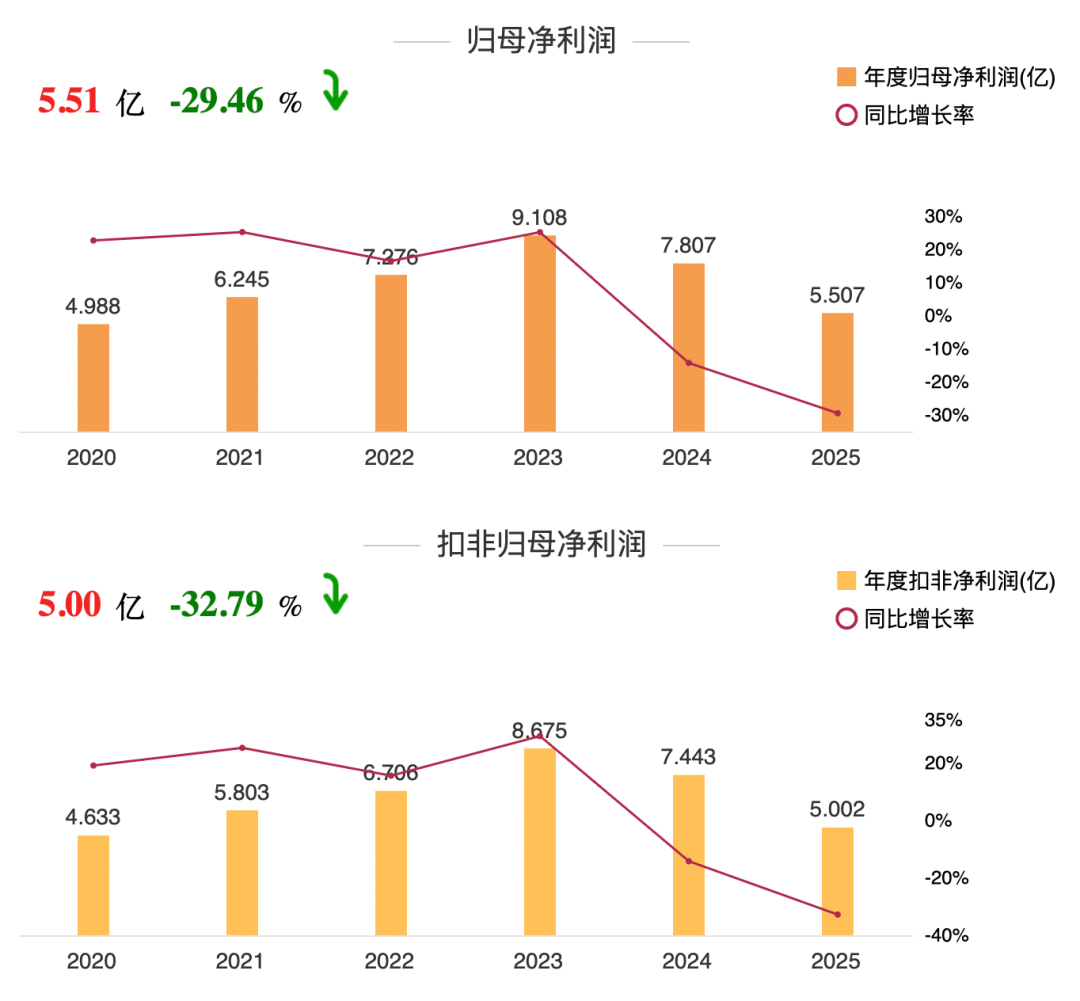

結果就是,公司營收增速從2023年的22.58%一路降至2025年的7.73%。2025年,比音勒芬歸屬於上市公司股東的淨利潤爲5.51億元,同比下降29.46%,扣非淨利潤爲5億元,同比下降32.79%。而這已經是公司連續第二年增收不增利。

曾經對標國際高端、立志復刻拉夫勞倫成功路徑的比音勒芬,如今不僅沒能復刻標杆的成長力,反而漸顯疲態。

01 迪桑特們搶走最後一批“老錢”

新晉“體制內三寶”中,迪桑特是比音勒芬最直接、最兇猛的競爭對手。二者賽道高度重合,主要錨定中高端精英男性,且均以高爾夫場景作爲品牌高端化的核心突破口。

買高爾夫服飾的人並非都打高爾夫,而是嚮往高爾夫背後所代表的一種精英圈層身份和生活方式。比音勒芬大約在10年前遞交招股書時就意識到這點,其針對VIP客戶的調研數據顯示,有78%的客戶表示不打高爾夫或僅僅在高爾夫練習場打過球。

基於這一邏輯,比音勒芬和高爾夫深度綁定,包括冠名全國業餘高爾夫球巡迴賽和精英賽、打造“時尚、戶外、生活”三大產品系列,實現“球場+日常”的全場景覆蓋,夯實高端商務休閒的品牌定位。

迪桑特則走上完全不同的破局路徑。品牌立足專業運動屬性,深耕國際頂級職業賽事、簽約國內外頂尖職業球員,主打產品功能性與專業度,讓消費者願意爲品牌價值買單,擺脫了單純依靠場景敘事的溢價困境。

兼具質價比優勢與年輕化活力,成爲迪桑特搶走比音勒芬受衆的關鍵。價格層面,迪桑特主力產品定價集中在1000-4000元,而比音勒芬主標產品價格區間高達1500-8000元。在消費趨於理性、高端消費收縮的大環境下,消費者更傾向於選擇質價比更高的迪桑特,以更低成本獲取同等精英身份符號。

客羣結構上,迪桑特的優勢更爲突出。2017年進入中國、近五年才全面走紅的它,自帶新銳品牌活力,精準俘獲年輕中產羣體。安踏2023年中報顯示,迪桑特35歲以下消費者佔比已升至42%,形成“年輕新中產+成熟商務人羣”的多元客羣結構。

與此同時,越來越多的“迪桑特們”冒出頭來。安踏旗下FILA GOLF深度綁定高爾夫場景,深耕高端運動休閒市場;lululemon持續加碼男士高爾夫系列,憑藉舒適穿搭理念搶佔日常場景。一衆頭部品牌的入局,直接稀釋了比音勒芬獨家佔據多年的賽道紅利與品牌溢價,持續分流原有核心客羣。

眼見基本盤持續萎縮,比音勒芬緊急開啓年輕化轉型。董事長謝秉政公開表態“不擁抱年輕化的品牌是沒有未來的”,品牌隨即全面更新代言矩陣,告別70、80後藝人,簽約丁禹兮、胡一天、李蘭迪等90後新生代偶像,試圖撬動年輕消費市場。

但這場轉型收效甚微。品牌天貓旗艦店數據顯示,定價1511元的丁禹兮同款核心夾克外套,銷量僅百餘件。2025年6月的股東大會上,謝秉政也承認,品牌銷售依舊依賴老客,原有VIP客羣貢獻了七八成銷售份額,年輕化轉型尚未撬動新增長極。

在鞋服行業品牌戰略諮詢專家、上海良棲品牌管理有限公司創始人程偉雄看來,比音勒芬中年商務的固有認知根深蒂固,高端定價脫離年輕消費市場。“新舊品牌定位存在認知割裂,轉型還擠佔經營資源,老客持續流失、新客引流受阻,整體年輕化轉型陷入進退維谷的僵局。”

02 年輕化救不了比音勒芬

憑藉常年超25%的高淨利率、70%以上的超高毛利率,比音勒芬常年穩居本土高端服飾盈利榜首,遠超一衆運動、休閒品牌,甚至一度超越LVMH、愛馬仕等奢侈品牌,因此被冠以“衣中茅臺”的名號。

但近兩年,這塊金字招牌逐漸褪色。2025年,比音勒芬淨利率大幅跳水至12.77%,創下品牌歷史新低。

居高不下的銷售費用是拖累淨利潤大幅下滑的核心元兇。財報數據顯示,2025年比音勒芬銷售費用飆升至20.19億元,同比增長25.20%。

其中,廣告宣傳費用增幅最爲迅猛,同比大漲54.86%,達到3.03億元。簽約新生代明星、舉辦線下明星見面會、推出品牌聯名系列,一系列年輕化營銷動作耗資巨大。自媒體剁椒spicy稱,僅丁禹兮單人長期代言費就高達800萬元。

而線下渠道的重資產佈局,進一步加劇了成本壓力。2025年,比音勒芬直營門店淨增117家,總數達到761家;同時爲貼合年輕化轉型,全面升級門店形象、打造專屬Golf主題門店,推動直營銷售營業成本同比上漲20.16%,毛利率較2024年同期下滑2.36個百分點。

線上佈局的加碼,同樣帶來成本反噬。2025年,比音勒芬線上營收同比大增71.49%至4.51億元,代價是失控的電商服務費用。比音勒芬當期電商服務費同比暴增106.9%,成爲所有費用類目裏增速最快的板塊,線上投入產出比嚴重失衡。

以上持續高企的各項成本,直接引發業績跳水。2025年第四季度,比音勒芬單季虧損0.69億元,較上年同期盈利大幅下滑471.81%,創下近年來最嚴重的季度虧損,暴露品牌盈利模式的脆弱性。

雪上加霜的是,庫存危機悄然逼近。2025年,公司存貨金額同比增長21.2%,達到11.52億元;存貨週轉天數同比增加28天,攀升至352天,存貨週轉率僅1.02次,在行業內排名靠後。

儘管公司表示主動備貨是渠道佈局策略,但在整體消費疲軟、終端動銷放緩的背景下,高庫存意味着後續需計提大額存貨跌價準備,將持續壓制2026年利潤表現。

即便比音勒芬2026年一季度財報迎來回暖,實現營收15.22億元,同比增長18.36%;歸母淨利潤3.86億元,同比增長16.54%,但這份增長含金量嚴重不足。

程偉雄分析指出,一季度回暖只是低基數效應、春節檔短期消費紅利、門店擴張的階段性結果,無法改變品牌深層困境。“主品牌客羣固化老化,年輕化轉型乏力;多品牌佈局持續虧損、拖累整體利潤;銷售費用居高不下,投入產出效率走低;庫存高企、週轉疲軟。疊加高端男裝賽道進入存量競爭,2026年品牌很難迎來實質性業績反轉。”

除此之外,比音勒芬資產質量的惡化也值得警惕。2026年一季度,比音勒芬應收賬款佔最新年報歸母淨利潤比例高達79.23%,近八成淨利潤沉澱爲應收賬款,現金流壓力凸顯。

拉長週期來看,公司淨經營資產收益率從2023年的36.2%銳減至2025年的13.7%,資產回報能力大幅弱化,長期經營風險持續累積。

03 豪購英國老牌只抄到虧損

因同樣錨定中高端精英客羣、主打高端生活方式敘事,同樣採用多產品線、多價格帶佈局,比音勒芬常被視作“中國版拉夫勞倫”。

事實上,二者早已不在同一成長維度,且差距持續拉大。

拉夫勞倫的成功,一部分源於成熟完善的多品牌、多品類生態佈局。除核心主線產品外,拉夫勞倫打造了高端紫標、復古RRL、女裝Lauren等差異化產品線,覆蓋輕奢、復古、日常、高端正裝等多元場景,精準匹配不同層級、不同年齡段的高端消費者,構築起深厚的品牌壁壘。2025年,公司營收規模達到70.80億美元(約合人民幣516億元),體量遠超比音勒芬。

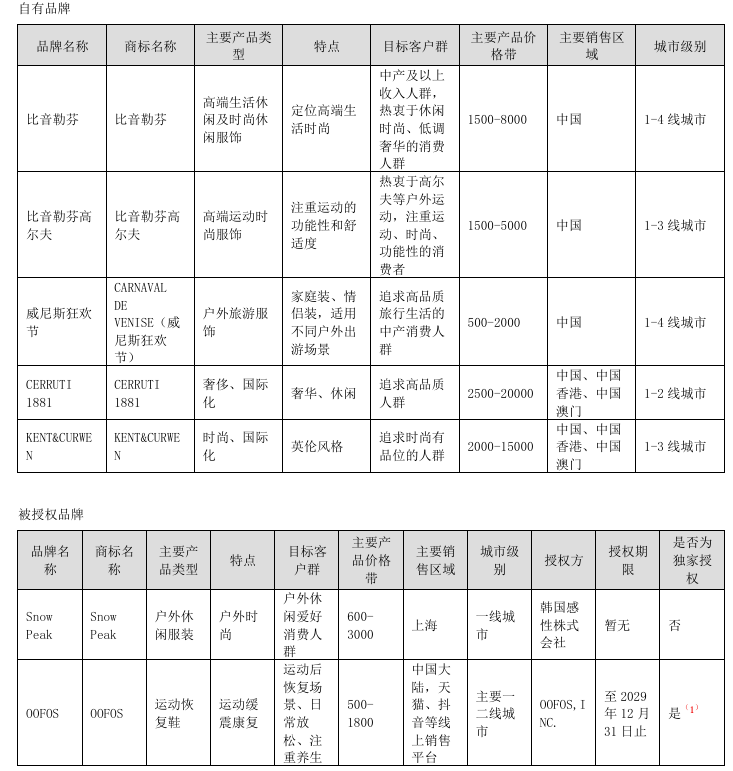

比音勒芬同樣開啓多元化佈局。公司不僅深耕自有高爾夫主系列,打造輕奢自有品牌Carnaval De Venise,還在2023年斥資7.2億元,收購英國輕奢品牌KENT&CURWEN、意大利百年奢侈品牌CERRUTI 1881,試圖複製國際奢侈集團的發展路徑,其中KENT&CURWEN更是直接對標拉夫勞倫核心賽道。

圖源:公司財報

但這場重金佈局的多元化,最終淪爲品牌的業績累贅。數據顯示,2026年一季度,CERRUTI 1881與KENT&CURWEN合計營收僅0.76億元,雖同比增長22.6%,可依舊虧損800萬元,長期深陷虧損泥潭。

更致命的是,多品牌佈局形成資源內耗。大量資金、人力、渠道資源向虧損副品牌傾斜,持續稀釋主品牌的研發、運營投入,透支了比音勒芬多年積累的盈利優勢。程偉雄直言:“比音勒芬目前呈現典型的‘一強多弱’格局,主品牌是唯一的營收利潤核心,收購的輕奢品牌持續虧損,不僅無法形成業態協同,還長期擠佔核心資源,拖累整體發展。”

業績與規模的差距,只是表層問題,品牌文化與長期運營格局的差距,纔是比音勒芬難以追趕拉夫勞倫的核心癥結。

拉夫勞倫踩中“老錢”風潮不是偶然。品牌多年來持續綁定溫布爾登網球錦標賽、奧運會等全球頂級精英賽事,依託皇室成員、頂流明星的自然穿搭曝光,夯實高端、經典、優雅的品牌調性。

同時,拉夫勞倫還緊跟市場趨勢,捕捉海外社交平臺“老錢風”潮流,順勢開展二次內容創作,精準觸達年輕高端客羣,實現經典調性與年輕化活力的平衡,品牌生命力持續迭代。

反觀比音勒芬,多年來的品牌標籤被外界固化爲“高爾夫”“貴”“機場/高鐵站那個品牌”,明星代言、門店擴張等傳統手段,沒有形成獨特、可持續的品牌敘事,既無法打動年輕消費者,也難以持續鞏固高端老客心智。

在程偉雄看來,比音勒芬當下最核心的破局之道,並非盲目激進年輕化、多元化,而是迴歸本心、夯實基本盤。

“品牌需摒棄浮躁的轉型套路,聚焦核心優勢賽道,持續深耕高爾夫專業壁壘,通過國家隊贊助、頂級賽事IP合作,強化專業屬性;精準運營高淨值中年商務圈層,優化機場、球場核心渠道,升級私域會員服務,牢牢鎖定核心老客;理性推進年輕化轉型,優化成本與渠道結構,集中資源投入產品研發,修復品牌盈利能力。”程偉雄說道。